ריבית השפל תשלח למירוץ אחרי הדירה גם את אחרוני הממתינים ל־0% מע"מ

בעולם נורמלי הורדת ריבית היא נשק לגיטימי לעידוד הצמיחה, אבל במצב הנוכחי לא ברור כיצד היא תתרום להגדלת הצריכה או לגיוסי הון

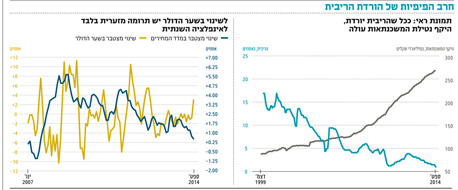

בדומה לסיומה של ריצה ארוכה, כך גם הורדת הריבית האחרונה הצליחה להעניק לשוק האג"ח כוחות מחודשים, שלאחר הראלי של השנים האחרונות, נראה היה שלא נשארו בו. מבחינת המטרה הרשמית של הורדת הריבית לשפל של כל הזמנים – 0.25% – ברור שבנק ישראל מתקשה לקבל את העובדה שהאינפלציה המצטברת ב־12 החודשים האחרונים עומדת על 0.3%, כאשר ללא דיור אנו נמצאים בדפלציה של 0.5%. בנוסף, ואולי כחלק מאותה בעיה, הצמיחה במשק מידרדרת והתחזקות של הדולר יכולה לסייע ליצוא ולחזק את המשק.

בנק ישראל פועל מתוך סוג של רפלקס מותנה בדומה לכלבים בניסוי המפורסם של פבלוב: אינפלציה נמוכה והיחלשות בצמיחה שוות הורדת ריבית. אלא שכמו בניסוי של פבלוב, לא כל צלצול בפעמון אכן התריע על בוא האוכל. הורדת ריבית היא נשק לגיטימי לעידוד הצמיחה תוך כדי הגדלת ביקושים, אך יש הבדל בין מצב של עולם נורמלי, שבו הריבית נמצאת ברמה משמעותית, לבין המצב הנוכחי.

טרם ההורדה האחרונה עמדה הריבית במשק על 0.5% בלבד. רמה נמוכה זו אפשרה לחברות לגייס כסף בקלות יחסית, והציבור ממילא לא נהנה לחסוך במכשירים חסרי סיכון שהעניקו ריבית מגוחכת עוד קודם. אפילו הדולר החל להתחזק עוד לפני המהלך האחרון של הורדת הריבית, ולאחרונה ראינו התחזקות של כ־3.5% בתוך כחודש.

כלומר, לא ברור כיצד הורדת הריבית הנוכחית תתרום ליכולת החברות לגייס כסף או לדחיפת הציבור לצרוך יותר. נהפוך הוא, בתנאי הריבית שנוצרו נראה שגם אחרוני המתאפקים מתחילים להישבר והמירוץ לדירה נפתח גם בשבילם. חלק מאלו שיבחרו לקחת משכנתא בריביות נמוכות גרים היום אצל ההורים, ובתמורה נהנים מתחושת ביטחון המאפשרת להם להגדיל את הצריכה במוצרים אחרים.

דרוכים על קו הזינוק

אחרים הגרים היום בשכירות עשויים לעשות את החשבון הפשוט שהתשלום החודשי עבור רכישת דירה נמוך יותר מהתשלום עבור השכירות. מבחינתם, בנוסף לתחושת היציבות המלווה בבעלות על דירה, רכישת דירה יכולה להגדיל באופן מיידי את ההכנסה הפנויה. נראה שההמתנה לאישור חוק המע"מ מעמידה את הרוכשים הפוטנציאליים על קו הזינוק מוכנים לאות, וכשזה יגיע, מחירי הדירות יכולים להאיץ לפחות בשלב הראשוני.

המימון הזול עלול להגדיל את רמות המינוף של הציבור ולגרור מספר תופעות נלוות בעייתיות בעתיד. משפחה שגרה היום בשכירות ובמקביל מחזיקה בחיסכון של מאות אלפי שקלים מרגישה בטוחה יותר לצרוך באופן שוטף. משפחה כזו גם יכולה להחזיק מעמד בתקופות פחות טובות, כמו למשל בעת פיטורים של אחד מבני הזוג או מיתון במשק. אם משפחה כזו תחליט לנצל את הריבית הנמוכה, להשתמש בכל החסכונות ולהתמנף עד הרמה המקסימלית שהבנק יאפשר לה, סביר כי יכולתה של המשפחה לעמוד בפני זעזועים עתידיים תיפגע.

ירידת הריבית הובילה באופן מיידי לירידת תשואות בשוק הממשלתי, אך שוק הנדל"ן אינו מתומחר ברמה היומית ולכן את ההשפעה עליו נראה בשלב מאוחר יותר. יחד עם זאת, סביר שמשקיעים הרואים לנגד עיניהם תשואות נמוכות יותר באפיק הממשלתי, יסתפקו גם בתשואות נמוכות יותר על השקעה בדירות. כלומר או שמחירי הרכישה יעלו או שמחירי השכירויות יירדו. ייתכן שבגלל הגידול הצפוי ברכישת הדירות, יקטן הביקוש לשכירויות וכך ניתן להניח יציבות או ירידה במחירי שכר הדירה.

שינוי מינורי באינפלציה

מבחינת האינפלציה יש לזכור כי סעיף הדיור המהווה יותר מרבע ממדד המחירים לצרכן, מייצג את השכירויות ולא את מחירי הרכישה. מכאן שנראה שבנק ישראל לא צריך "לבנות" על עלייה במחירי השכירויות שתתדלק את האינפלציה, אלא על גורם אחר. לאלו הסבורים שמדובר בדולר נציין כי להערכתנו, לא כדאי לבנק ישראל לבנות על הדולר שיחזיר את האינפלציה אל מעל הרף התחתון של 1% בשנה. בדיקה שערכנו של הקשר בין שער הדולר לאינפלציה מצביעה על קשר קטן בין השינוי המצטבר בדולר בשלושה חודשים מצטברים לאינפלציה המצטברת 12 חודשים אחורה.

על פי הבדיקה, רק כ־0.5% מהשינוי המצטבר באינפלציה השנתית מוסבר על ידי השינוי של הדולר ברבעון שקודם לבדיקה. לכן, להערכתנו, רצונו של בנק ישראל להמשיך ולדחוף את הדולר נראה מיותר ואף מסוכן שכן הדולר כבר החל להתחזק עקב היחלשות הצמיחה, התחזקות הדולר בעולם וירידה צפויה בעודף בחשבון השוטף של מאזן התשלומים. זאת, במיוחד נוכח העובדה שבאוצר מדברים על הגדלת יעד הגירעון ב־2015 לכ־3.5%.

נראה, אם כך, שבנק ישראל יכול לבנות על הריבית האפסית שתייצר אינפלציה, זאת על פי התפיסה המקובלת שכסף זול מוביל לאינפלציה. לרוב זה נכון, אך אם נסתכל על אירופה הסובלת משוק עבודה בעייתי ומהיעדר צמיחה, הרי ששם הריבית על פיקדונות של הבנקים בבנק המרכזי אפילו שלילית, ולמרות זאת האינפלציה בשנה האחרונה הסתכמה שם ב־0.4% בלבד.

אם ננתח את רכיב הכסף המופנה בישראל לנדל"ן ואת יוקר המחיה, אזי נראה כי גם אצלנו ריבית אפסית אינה צפויה להגדיל את הביקושים לצריכה ולכן גם לא את האינפלציה. עם זאת, אנו מעריכים שהיא עשויה להמשיך ולתדלק את איגרות החוב, המניות והנדל"ן כלפי מעלה.

השורה התחתונה

ירידת הריבית הובילה באופן מיידי לירידת תשואות בשוק הממשלתי, אך שוק הנדל"ן אינו מתומחר ברמה היומית ולכן את ההשפעה עליו נראה בשלב מאוחר יותר

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות