מסע עומק לשבע השנים של כישלון אנדרומדה

למה אנדרומדה נמכרה שנה לפני השלמת הניסוי? האם הדירקטוריון שאל את השאלות הנכונות?

הייפריון, שרכשה את הזכויות באנדרומדה רק ביוני השנה, דיווחה החודש על הפסקת פיתוח התרופה, ויצאה בהאשמות חריפות. לטענת הייפריון (Hyperion), עובדים באנדרומדה ועובדים בחברה ישראלית העוסקת בניתוח סטטיסטיקה הקשורה לניסויי ביומד, ביצעו מניפולציה בנתוני ניסוי שלב 3 הראשון שביצעה החברה.

עובדים אלו הובילו להוצאת 34 חולים מניתוח המדגם של הניסוי. לפי הייפריון הוצאת חולים זו בוצעה כשהעובדים ידעו מי מהקבוצה קיבל טיפול אמיתי ומי קיבל טיפול פלסבו, ורק באמצעות השמטה זו של נתונים השיג הניסוי מובהקות סטטיסטית.

לטענת הייפריון, עובדים באנדרומדה קיבלו מידע על חולים בניסוי המאמת שנערך כעת, אף שגם ניסוי זה כולל סמיות כפולה (הרופא והמטפל לא יודעים אם החולה מקבל טיפול אמיתי או פלסבו). הייפריון תשלים את ביצוע הניסוי המאמת רק משום שהיא מחויבת בכך כלפי החולים שהשתתפו בניסוי, אך היא לא תמשיך בפיתוח התרופה. הייפריון לא מדווחת מתי להערכתה החלו המניפולציות, אך ככל הנראה מדובר בכמה שנים לפחות. היא גם לא מדווחת את זהות חברת הסטטיסטיקה שיש לה אחריות לעיוות התוצאות ומי מבכירי אנדרומדה לקח חלק בהטיה.

מדובר בהאשמות החמורות ביותר שהועלו כנגד חברת ביומד ישראלית גדולה. רעידת אדמה שהובילה לכך שהחברה־האם כלל ביוטכנולוגיה (כת"ב) איבדה כמחצית מערכה, ומדד הביומד נפל ב־5.5% בשבוע שלאחר הדיווח.

- כלל ביוטכונולגיה תבצע הפחתת ענק של 506 מיליון שקל בגין פרשת אנדרומדה

- קרופיק: "אין לנו מושג לגבי המעשים המדוברים שקשורים לאנדרומדה"

- הייפריון טוענת: נתוני הניסוי של אנדרומדה לא כשרים

פרולוג: הקמת חברה ייעודית

הסיפור של אנדרומדה מתחיל בחברת דבלוג'ן (Develogen) שהחלה בניסויים לבחינת יעילות תרופה המנסה לעכב את התקדמות מחלת סוכרת נעורים (סוכרת מסוג 1). סוכרת נעורים היא מחלה אוטואימונית שבה מערכת החיסון של החולה פוגעת בתאי ביטא בלבלב (המייצרים אינסולין) והורסת את תפקודם.

אין היום תרופות שמעכבות את קצב התקדמות המחלה. חברות גדולות שניסו לפתח תרופות דומות נכשלו. בין החברות שנכשלו GSK, ג'ונסון אנד ג'ונסון ואלי לילי. אחד הקשיים בפיתוח תרופה הוא שקצב התקדמות המחלה שונה מאדם לאדם. לכן יש רעש אקראי גדול המקשה על השגת מובהקות בתוצאות הניסוי. מסיבה זו ניסויים במחלה זו דורשים מדגם גדול של חולים.

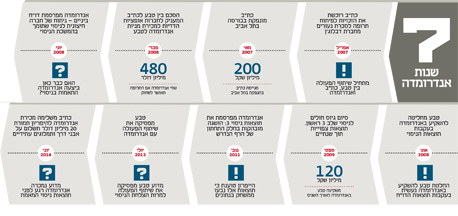

דבלוג'ן לא השלימה ניסוי שלב 2 בארה"ב כיוון שהבינה שבגלל המדגם הקטן לא ניתן יהיה להשיג תוצאה מובהקת. במקביל היא החלה בניסוי שלב 3 שצפוי היה לכלול 450 חולים, ושהיה מוכר לצורך אישור התרופה באיחוד האירופי. דבלוג'ן היתה צריכה גוף גדול שיממן את הניסוי. בשנת 2007 כסף חם רב זרם בתחומי הביומד, וכת"ב נמצאה ערב הנפקה גדולה של מניות בתל אביב. זה הרקע לרכישת הזכויות לתרופה על ידי אנדרומדה, החברה־הבת של כת"ב שהוקמה במיוחד לפיתוח תרופה זו.

באפריל 2007 חתמה כת"ב, באמצעות אנדרומדה, על זיכיון דברים לרכישת תרופה בפיתוח לטיפול בסוכרת נעורים. תזמון הרכישה הוא חודש לפני ההנפקה של מניית כת"ב לציבור. רכישה זו הועילה בהרחבת פורטפוליו החברות המוחזקות על ידי כת"ב כשהוסיפה לה תרופה המצויה בניסוי שלב 3 לצורך אישור התרופה.

מערכה ראשונה: בתקווה לאקזיט מהיר

ההסכם לרכישת הזכויות התבסס על צפי לאקזיט מהיר. כשנה לאחר השלמת העסקה אנדרומדה היתה צפויה לפרסם דו"ח הביניים של ניסוי שלב 3. לאחר הפרסום לטבע היתה זכות לרכוש את מלוא האחזקה באנדרומדה. התמורה שטבע תשלם היא סכום השווה פי שלושה עד פי שבעה מהסכום שאנדרומדה תשקיע בפיתוח התרופה, ובנוסף לכת"ב יישארו זכויות לתמלוגים מהמכירות. שיעור התמלוגים יהיה תלוי בסכום שטבע תשלם על רכישת אנדרומדה.

כת"ב לקחה את הסיכון שתוצאות הביניים יהיו חלשות, ואז טבע תימנע מלממש את האופציה. מנגד, במקרה של תוצאות טובות הובטח החזר של פי שלושה עד שבעה על ההשקעה, ובנוסף זכות לתמלוגים שיכולים להיות מהותיים מאוד בעתיד, ושיגיעו ללא השקעה נוספת מצד כת"ב. הסכם זה מאפיין את דפוס הפעולה של כת"ב באותם ימים: קידום פיתוח תרופה בשלבי הביניים של הפיתוח והשגת הסכם מסחור שייצור שילוב של רווח מיידי עם חתימת ההסכם וזרם הכנסות עתידי אם פיתוח התרופה יצליח.

בתמורה לזכויות לפיתוח התרופה אנדרומדה התחייבה לרכוש מניות של דבלוג'ן כתלות בעמידה באבני דרך בפיתוח התרופה, בהיקף כולל של 18 מיליון יורו ותמלוגים בהיקף נמוך מהמכירות.

בחודש מאי הצליחה כת"ב בהנפקת המניות וגייסה מהציבור 200 מיליון שקל באחת מהנפקות הביומד הגדולות בארץ. מניית החברה סיימה את יום המסחר הראשון בשווי שוק של 900 מיליון שקל. בחודש יוני ההסכם לרכישת הזכויות בתרופה נחתם סופית.

בפברואר 2008 שינו טבע וכת"ב את ההסכם ביניהן מהסכם המאפשר אקזיט מהיר לכת"ב להסכם המוביל לפיתוח משותף של התרופה. על פי ההסכם החדש, לטבע תהיה אופציה לבצע השקעה באנדרומדה עד 60 יום לאחר תוצאות הביניים של הניסוי. השקעות אלו יממנו חלק ניכר מהפיתוח העתידי של התרופה. בנוסף, לטבע ולכת"ב יהיו אופציות הדדיות למכירת מניות אנדרומדה לטבע לפי שווי חברה של 480 מיליון דולר כתלות בקבלת אישור לשיווק בארה"ב ואירופה.

מצד אחד, ההסכם אכזב משקיעים שציפו לאקזיט מהיר של כת"ב. מצד שני, ההסכם יוצר תו מחיר גבוה לאנדרומדה בתרחיש שבו החברה תזכה לאישור לשיווק התרופה בארה"ב או אירופה.

ראובן קרופיק מנכ"ל כלל ביוטכנולוגיה צילום: אוראל כהן

ראובן קרופיק מנכ"ל כלל ביוטכנולוגיה צילום: אוראל כהן מערכה שנייה: תוצאות ביניים

ביוני 2008 פרסמה אנדרומדה דו"ח ביניים הכולל תוצאות של 137 חולים שעברו לפחות מחצית מהטיפול (12 חודשים). התוצאות, לפי החברה, תומכות בהמשך הניסוי, כשברור שבשלב המדובר לא ניתן להגיע למובהקות, אך ייתכן שבמדגם גדול יתקבלו תוצאות חיוביות. ועדה המליצה להמשיך את הניסוי ולבצע בדיקת ביניים נוספת בתוך שישה חודשים. זו נקודת הזמן הראשונה שבה מנהלי אנדרומדה קיבלו נתונים על תוצאות ראשוניות של הטיפול.

בחברות ביומד, לעיתים קרובות, יש חוסר סימטריה במידע בין החברה שלה יש מידע מלא על תוצאות הניסוי (תוצאות הביניים במקרה זה של אנדרומדה) בעוד שהמשקיעים מקבלים רק דיווח חלקי ביותר. לכת"ב ואנדרומדה היו נתונים רבים על התוצאות הראשוניות של הניסוי, למשקיעים – כמעט כלום.

מהדיווח של אנדרומדה ניתן לראות שתוצאות הביניים בינוניות ביותר. מצד אחד, ההמלצה היא להמשיך בפיתוח, המלצה שלא היתה ניתנת אם התוצאות היו לקראת כישלון מוחלט, אך מנגד ההמלצה לחזור על ניתוח הביניים בתוך שישה חודשים מבהירות שהתוצאות לא חזקות. אינדיקציה נוספת לחולשה היחסית של התוצאות אנחנו מקבלים מההחלטה של טבע. טבע ניצלה את כל 60 הימים שהיו לה עד להחלטת ההשקעה, ובסופם היא בחרה להשקיע בשלב זה 3 מיליון דולר בלבד בחברה, ולדחות את ההשקעה של 7 מיליון דולר נוספים עד לקבלת תוצאות הביניים הבאות.

בדצמבר 2008 פרסמה אנדרומדה דו"ח ביניים הכולל תוצאות של 233 חולים שעברו לפחות מחצית מהטיפול (12 חודשים). בדיווח זה אנדרומדה טוענת שיש יעילות טיפולית בתת־אוכלוסיות שונות. אך מכך ניתן להסיק שבקבוצות אחרות אין יעילות, ושבינתיים במדגם הכולל עדיין אין מובהקות סטטיסטית. הנתונים נבחנו על ידי ועדת מומחים בינלאומית.

המסקנה העיקרית של הוועדה הייתה: "על אנדרומדה להמשיך את הניסוי ולהמשיך גיוס חולים חדשים כמתוכנן. היקף החולים המתוכנן בניסוי כולו צפוי להספיק כדי להפגין יעילות בעלת מובהקות סטטיסטית, כפי שהיא נצפית בדו"ח הביניים הנוכחי". בעקבות תוצאות אלו השלימה טבע בפברואר 2009 את ההשקעה באנדרומדה והזרימה לחברה 7 מיליון דולר נוספים.

לאור ממצאי הייפריון עולה השאלה האם פורענות זרע אנדרומדה החלה כבר בשלב זה. האם כבר אז, בהנחה שההאשמות נכונות, התחיל המשחק המיוחס לאנדרומדה עם המספרים, או שההטיה החלה רק ממש לפני פרסום תוצאות הניסוי המלאות. לצערנו הייפריון נמנעת מלפרט לגבי המועד בו לדעתה נעשו ההתאמות.

אנדרומדה המשיכה בניסוי שלב 3. בספטמבר 2009 סיימה החברה את גיוס החולים לניסוי, והתוצאות היו צפויות לאחר מעט יותר משנתיים. במאי 2010 התחילה החברה בביצוע ניסוי שלב 3 מאמת בהיקף דומה שיוכר גם לצורך אישור התרופה לשיווק בארה"ב. בספטמבר 2009 כת"ב השקיעה באנדרומדה עוד 5.6 מיליון דולר וטבע השקיעה עוד 1.9 מיליון דולר. ביוני 2010 טבע השקיעה באנדרומדה 11.9 מיליון דולר וכת"ב השקיעה 5.6 מיליון דולר נוספים.

במסגרת הגיוסים קיבלה טבע אחוזים ממניות אנדרומדה, ובתום 2010 חלקה בחברה עלה ל־16% והיתרה נותרה בידי כת"ב. בסיכום שבע השנים שבהן כת"ב שלטה באנדרומדה השקיעו טבע וכת"ב (יחדיו) כרבע מיליארד שקל בחברה.

את סוף 2010 כת"ב סיימה חזק. החברה־הבת שלה מדיוונד מצויה בדרך לרישום התרופה באירופה, ושלוש חברות־בנות נוספות (אנדרומדה, די פארם וגמידה סל) מצויות עמוק בתוך ניסוי שלב 3 בתרופות שלהן. בינואר 2011 הגיע ערך השוק של מניית כת"ב לשיא של 2.35 מיליארד שקל.

מערכה שלישית: תוצאות הניסוי

בנובמבר 2011 פרסמה כת"ב את עיקר תוצאות ניסוי שלב 3 הראשון שאנדרומדה ערכה. הניסוי הציג מובהקות ביעד הראשי הבוחן את כושר הפרשת אינסולין על ידי הלבלב באמצעות מדידת רמת ה־c-peptide, וביעד המשני של החולים הבוחן את שיעור החולים המאוזנים סוכרתית. רמות המובהקות שהושגו אמנם גבוהות מהסף הנדרש — 0.05, אך הן נמוכות יחסית ועמדו על 0.037 ליעד הראשי ו־0.035 ליעד המשני.

היום אנחנו מעריכים שתוצאות אלו נבעו מהמשחק בנתונים שביצעו עובדי אנדרומדה. המדגם כלל 457 חולים. בהודעה של כת"ב לא נכתב ש־34 חולים הוחרגו מהמדגם. הייפריון הבהירה שהוצאו חולים שהשיגו תוצאות חלשות עם התרופה, והוצאו אחרים שהציגו תוצאות חזקות עם פלסבו.

כששוק ההון המקומי חגג את ההישג של אנדרומדה, אם האשמות הייפריון נכונות, כנראה שהיו בכירים בחברה שידעו כיצד הושגו התוצאות. אין ספק שבכירי כת"ב וטבע לא ידעו על המשחק בנתונים שבוצע על ידי אנדרומדה. אך עולה תהיה אם הם שאלו את השאלה העיקרית לגבי תצפיות שהוסרו מהמדגם.

בהודעה לבורסה אין התייחסות לנתון זה, אך בכל ניסוי כה גדול תמיד יש כמה חולים שלא משלימים את הניסוי, או שלא עומדים בתנאי הטיפול והם מוסרים מהמדגם מבלי שמנהל הניסוי יודע אם היו בקבוצת הטיפול או בפלסבו. לעיתים נתון זה נמסר למשקיעים, בעיקר כשכמות ההשמטות מהותית. כת"ב לא העבירה נתון זה לידי המשקיעים.

מערכה רביעית: מכירת אנדרומדה

טבע הפסיקה את שיתופי הפעולה עם כת"ב כחלק משינוי המיקוד שלה לאחר כניסת ג'רמי לוין לתפקיד. אבל בולט שכל ארבעת שיתופי הפעולה בין טבע לכת"ב הופסקו, כולל אנדרומדה, וזאת לאחר הדיווח על ההצלחה בניסוי. האם הם הבינו כבר אז שלאור המדגם המלא של הניסוי הראשון, ללא הוצאות התצפיות שמנהלי הניסוי הגדירו כחריגות, תוצאות הניסוי בעצם חלשות והסיכוי להצלחת הניסוי המאמת נמוכים? היום אנחנו מסתכלים באופן יותר ביקורתי על החתול השחור שעבר בין טבע לכת"ב.

פחות משנה לפני השלמת הניסוי המאמת של אנדרומדה חתמה כת"ב על הסכם למכירת החברה להייפריון. ההסכם נחתם באפריל השנה והושלם ביוני. התמורה המיידית בהסכם, 20 מיליון דולר (במזומן ומניות), היא נמוכה מאוד. חלק מהתמורה הגיע לטבע מתוקף ההסכם של החזרת זכויות טבע באנדרומדה לכת"ב. התמורה העיקרית הצפויה לכת"ב היתה בתשלומים על אבני דרך (בהיקף של עד 550 מיליון דולר) ותמלוגים של 10%–17% מהמכירות.

סימני שאלה עלו מדוע מכרה כת"ב את החברה בשלב כה מתקדם, ומדוע המכירה היא לגוף קטן יחסית שאין לו מערכת שיווק עצמאית מקיפה בתחום סוכרת הנעורים. בדו"חות הרבעון השני של כת"ב מופיע ניתוח של חברת ואריאנס שהציג מודל לתמחור הערך המהוון של התשלומים העתידיים שכת"ב צפויה היתה לקבל בעקבות ההסכם. הנחות המודל של החברה היו הסתברות של 65% שהתרופה תתחיל במכירות בארה"ב ובאירופה ב־2017. היום אנחנו יודעים שזה כבר לא יתרחש.

סוף דבר: האשמות הייפריון

שלושה חודשים לאחר השלמת הרכישה הטילה הייפריון פצצה עם האשמות החמורות לגבי אנדרומדה. ההאשמות כוללות טענות על הטיית תוצאות בניסוי שלב 3 ראשון שתוצאותיו פורסמו, ובניסוי שלב 3 מאמת, שתוצאותיו היו צפויות ב־2015. התוצאה היא חוסר אמון כללי בתוצאות של שני ניסויים גדולים שכללו יחד יותר מ־900 חולים. כעת, כשסוף הסרט מתבהר, התמונות מתחילתו משנות את משמעותן, וסימני השאלה עולים.

אנדרומדה הוקמה על ידי כת"ב כחברה ייעודית לפיתוח התרופה שנרכשה. עד כמה ההפרדה בין כת"ב לאנדרומדה היתה מלאה? אנדרומדה עמדה בפני תוצאות ביניים מהותיות לניסוי כבר ב־2008. האם ייתכן שכבר אז החלה הטיה של הסטטיסטיקה של הניסוי?

מתחילת 2009 ועד נובמבר 2011 לאיש לא היתה אמורה להיות ידיעה על התפתחות תוצאות הניסוי (בגלל הסמיות הכפולה). על פי האשמות הייפריון באנדרומדה לא רק שהיה מי שידע על מצב הניסוי תוך כדי תהליך, אלא גם היה מי שהשפיע על התוצאות כך שתושג מובהקות.

האם החלטת כת"ב למכור את אנדרומדה תמורת סכום התחלתי נמוך, פחות משנה לפני השלמת הניסוי, נבעה מחוסר נוחות של החברה לגבי התהליכים בתוך אנדרומדה? או אולי מנתוני הניסוי הראשון וחשש שלא תושג מובהקות בניסוי המאמת? האם דירקטוריון אנדרומדה, שהורכב מבכירי כת"ב וטבע, שאל את השאלות הנכונות? ומה לגבי 900 הנסיינים שהזריקו את התרופה פעם ברבעון והעובדה שהיינו קרובים לאישור שיווק תרופה שכנראה אין מובהקות ליעילותה?

השורה התחתונה: אנדרומדה ליוותה את שוק ההון בשבע השנים האחרונות. חומרת הפרשה וההיקף העצום של השאלות הפתוחות שהיא יצרה מבטיחים שהיא תלווה את השוק עוד שנים רבות

אורי טל טנא הוא כלכלן בחברת הייטק