לשמור על השליטה בקרדן אן.וי בלי להביא כסף מהבית

דירקטוריון חברת האחזקות, שבשליטת יוסף גרינפלד ואבנר שנור (40%), מנסה להגיע מעמדה של כוח לנקודת ההכרעה במשבר מול בעלי האג"ח. לכן נענה לדרישת הנציגות לפתוח במגעים לקראת הסדר חוב, אף שקרדן עומדת בהתחייבויותיה כלפיהם

לפני שנה בדיוק הצליחה קרדן אן.וי לחמוק ברגע האחרון מהסדר חוב כשמכרה בדקה ה־90 את אחזקותיה בחברה־הבת GTC פולין; עד לרגע זה עמדה, בהיותה בשליטת יוסף גרינפלד ואבנר שנור (40%), בכל התחייבויותיה במועדן. בעלי השליטה גם נמנעו בשלוש השנים האחרונות למשוך ממנה שכר. אלא שלנוכח משוכה בדמות 130 מיליון יורו שהיא נדרשת לשלם בתוך פחות מחמישה חודשים נראה שהפעם הסדר חוב הוא בלתי נמנע.

- קרדן אן.וי מציעה לנושים: דחייה של תשלום החוב תמורת העלאת הריבית

- באיחור של שנה: קרדן אן.וי תפתח במו"מ עם בעלי האג"ח

- המוסדיים: לא נשתתף בהנפקת קרדן נדל"ן

עד לא מכבר נעדרו המוסדיים מנציגויות מחזיקי האג"ח של חברות בהסדר. המקרה הבולט ביותר הוא זה של אלביט הדמיה, שהלכה להסדר של 2.5 מיליארד שקל, שלא נמצא בו ולו מוסדי אחד לרפואה. על רקע עובדה זאת בולטת נוכחותם של שישה גופים מוסדיים מהבולטים והגדולים בשוק ההון — פסגות, מיטב דש, כלל ביטוח, הפניקס השקעות, אלטשולר שחם והראל ביטוח — בנציגות האג"ח של קרדן אן.וי.

כשקרדן אן.וי הנפיקה לראשונה את האג"ח שלה בפברואר 2007, הם זכו לדירוג מפרגן של -AA מחברת הדירוג S&P מעלות, ואפשר שיש בכך כדי להסביר את החשיפה הגבוהה של המוסדיים לאג"ח אלה. זאת ועוד, העובדה שהמוסדיים לא נפטרו מהאג"ח של קרדן אן.וי כדרכם במצבים מעין אלה עשויה להעיד יותר מכל על האמון שנתנו ביכולתה לעמוד בהתחייבויותיה.

השווקים המנומנמים

ב־5 באוקטובר 2011, עת הושלם הפיצול בקרדן אן.וי, שבמסגרתו פוצלו אחזקות החברה בחברות הפועלות בישראל — קרדן ישראל וקרדן שירותים — משאר האחזקות וחולקו כדיבידנד בעין לבעלי מניותיה של קרדן אן.וי, נשארה לקרדן פעילות בשווקים המתעוררים בלבד.

בדיעבד התברר שהשווקים המתעוררים שבהם פועלת קרדן אן.וי נותרו מנומנמים ותרמו להעמקת בור החוב של קרדן אן.וי. אלמלא הפיצול, האחזקות בחברות הישראליות יכולות היו לשמש את הנהלת החברה במאמציה לאתר מקורות לשירות החוב לטובת מחזיקי האג"ח, במקום חלוקתן כדיבידנד שהיטיבה עם בעלי המניות.

ראשונים לזהות את הבעיה ולקרוא את הכתובת שעל הקיר היו מחזיקי האג"ח, שכבר לפני כשנה מינו נציגות שהסעיף הראשון ברשימת הסמכויות שלה היה "בדיקת אפשרות של גיבוש הסדר עם החברה". לאחר מכן התעשתה גם הנהלת קרדן אן.וי והסיטה את תשומת הלב שלה מבעלי המניות לעבר הנושים. לבסוף היו אלה רואי החשבון שהצמידו הערת עסק חי לדו"חות הרבעון השני של קרדן אן.וי, עד שחברת הדירוג S&P מעלות כיבתה את האור שבקצה המנהרה בהורדת דירוג האשראי של החברה ל־CC.

דירקטוריון קרדן נענה לפנייתם של הנאמנים ונציגות מחזיקי האג"ח לפתוח במגעים ולבחון אפשרות להגיע להסדר חוב מנקודת חוזק, שעה שהחברה עומדת בכל תחייבויותיה לנושים. כך מקווים בקרדן אן.וי להצליח במקום שחברות אחרות נכשלו בו: לדחות את תשלום החוב לאג"ח ולשמור על השליטה מבלי שבעליה יידרשו להביא כסף מהבית.

המשוכה הפכה לחומה

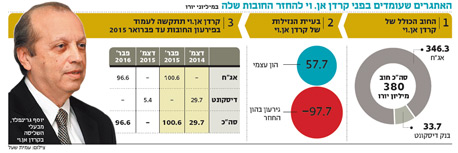

בפני החברה ניצב אתגר בדמות 130 מיליון יורו שהיא נדרשת לשלם מדצמבר השנה ועד פברואר 2015. כשבקופתה מיליון יורו בלבד המשוכה הזאת הופכת לחומה בצורה. חרף דברים אלה בקרדן אן.וי עדיין מאמינים שבכוחם למנוע את ההתרסקות אם שתיים מבין שלוש עסקאות שהחברה מקדמת ייצאו אל הפועל — מימוש שני נכסים או נטילת אשראי חדש.

אלא שהתנגדותם של מחזיקי האג"ח לכך שקרדן אן.וי תיקח הלוואה חדשה ותשעבד נכס בתמורה מקשה עוד יותר את ביצוע המשימה, שנראית בלתי אפשרית. מחזיק אג"ח של קרדן אן.וי שיקרא את דו"חות החברה ייתקל בחדשות טובות לצד החדשות הרעות. חצי הכוס המלאה היא שיש לה הון עצמי חיובי של 58 מיליון יורו. כלומר, סך הנכסים שלה עולה על סך ההתחייבויות.

אמנם הון עצמי ושווי נכסים במאזן יכולים לסייע לחברה לגייס כסף, אבל לפרוע אותו — זה כבר סיפור אחר. בשביל זה צריך נזילות, וכאן קרדן אן.וי נכשלת. ההתחייבויות השוטפות של החברה גבוהות מהנכסים השוטפים שלה, ושניהם יחד מייצרים גירעון של 98 מיליון יורו בהון החוזר, שחסרים למנכ"ל שוקי אורן כדי לשלם את החוב לדיסקונט ולמחזיקי איגרות החוב שלה.

לשלם חובות בהקפה

בינואר־יוני 2014 נרשם שיפור בפעילות החברות־הבנות של קרדן אן.וי, והן תרמו 12.3 מיליון יורו לשורת הרווח, לעומת 9.1 מיליון יורו בתקופה המקבילה. כל השיפור הגיע ממגזר הבנקאות והאשראי הקמעונאי (מגזר הפיננסים KFC — 100%), שרשם רווח של 5.6 מיליון יורו לעומת הפסד של 4.4 מיליון יורו בתקופה המקבילה.

לעומת זאת, במגזר הנדל"ן באסיה (Kardan Land China — 100%) נחתך הרווח ב־3.1 מיליון יורו לעומת אותה התקופה אשתקד בשל ירידה של 61% בהיקף מסירת הדירות בסין. גם בתחום תשתיות המים (תהל — 98%) נרשמה ירידה של 3.7 מיליון יורו ברווח בגלל רווח חד־פעמי של 8 מיליון יורו שנרשם בתקופה המקבילה בגין מכירת נכס.

מה שפגם בתוצאות החיוביות היה הוצאות מימון של 15.2 מיליון יורו והוצאות מסים של 3.9 מיליון יורו, שהעבירו את קרדן אן.וי להפסד של 3.9 מיליון יורו. ההערכה של הנהלת קרדן באשר לפוטנציאל של הנכסים שבבעלותה מקובלת גם על הנושים של החברה, אלא שעם פוטנציאל לא פורעים חובות. גם בחברה מבינים את זה ומקווים שהפוטנציאל הזה יקנה להם את האפשרות לשלם למחזיקי האג"ח בהקפה. בשוק ההון קוראים לזה פריסת חובות.

היכן בעלי השליטה?

מהמתווה הראשוני שפורסם עולה שתמורת פריסת חובות יקבלו מחזיקי האג"ח תוספת בריבית, שעבוד על נכסים ועד 10% מקרדן אן.וי, אך ללא הזרמה של בעלי המניות. מה ימנע מהנושים לדרוש להעביר לידיהם את השליטה בחברה ולהסתפק בהקצאה של 10% בלבד?

לפני שנה פעילותה של קרדן אן.וי במזרח אירופה שחקה את שווי ההשקעה בחברה־הבת GTC והסבה לקבוצה הפסדים כבדים. מכירתה של GTC סייעה לה לחמוק מהסדר חוב. כיום מצבה של קרדן אן.וי נוח יותר, והיא לא נדרשת לבצע השקעות חדשות כדי להשביח את ערך נכסיה הקיימים.

שוקי אורן מנכ"ל קרדן אן וי צילום: עמית שעל

שוקי אורן מנכ"ל קרדן אן וי צילום: עמית שעל