נכסים בברוקלין זה לא כמו קרקעות ברומניה

המוסדיים שעל פתחם מידפקים יזמי הנדל"ן היהודים אמריקאים מתלבטים אם להשתתף בהנפקות. אלטשולר שחם כבר הודיע שההשקעה לא משתלמת. אחרים מנסים למצוא סיבות מקלות. כתבה רביעית בסדרה

חברת הנדל"ן האמריקאית MDG, שהגישה אתמול תשקיף לקראת הנפקה, היא לא היחידה שפקדה את משרדי מנהלי ההשקעות בשבוע האחרון. גם נציגיהן של לייטסטון, ספנסר ואולייר החלו השבוע ברוד שואו (פגישות עם גופים מוסדיים) במטרה לשכנע את גופי ההשקעות להשתתף בהנפקות שלהן שיכללו גיוס אג"ח בהיקף של 1.8 מיליארד שקל בשבועיים הקרובים.

- 92% מהרווח הנקי של חברות הנדל"ן האמריקאיות משיערוך

- ארץ האג"ח הבלתי מובטחות

- ספנסר יוצאת לרוד שואו לגיוס של 380 מיליון שקל בתל אביב

עד כה נפגשו ההחברות האמריקאיות עם מרבית גופי ההשקעות הישראליים ובכלל זה אי.בי.אי, מנורה מבטחים, ילין לפידות הראל, מור קרנות נאמנות, מגדל, אנליסט, אקסלנס ועוד, ונציגי החברות צפויים להיפגש עם מוסדיים נוספים בהמשך השבוע.

"לא כל יום נכנסים אלינו למשרדים יהודים חרדים מניו יורק ומבקשים מאיתנו להשתתף בהנפקה" אמר אחד ממנהלי ההשקעות המוסדיים לאחר פגישה עם אנשי אולייר, המבקשת לגייס 75 מיליון דולר באג"ח בתל אביב. "העובדה שהם חרדים ושהם מדברים אנגלית קצת הרתיעה אותנו בהתחלה, אבל אחרי שחשבנו על זה, הבנו שמה שהם מבקשים לגייס פה לא שונה ממה שחברות נדל"ן ישראליות שפועלות בחו"ל מבקשות לגייס בארץ", המשיך המוסדי.

"בורות ישראלית בשוק"

הדעות בקרב המוסדיים באשר להשתתפות בהנפקות חלוקות בשלב זה. חלק ממנהלי ההשקעות, כמו גילעד אלטשולר – מייסד ומנהל השקעות ראשי באלטשולר שחם – חוששים מהתופעה ולא מבינים מדוע האמריקאים עושים את כל הדרך לישראל כדי לגייס כסף.

בראיון ל"כלכליסט" בסוף ספטמבר אמר אלטשולר: "לא לקחנו חלק בהנפקות של החברות האמריקאיות, ובמצב הנוכחי אנחנו גם לא מתכוונים לקחת בהן חלק. ההנפקות האלו שמגיעות לארץ באות מהבורות הישראלית בקשר לשוק האג"ח העולמי. עולם ההשקעות הוא עולם של אלטרנטיבות. ברגע שאתה יודע שאתה יכול לקבל תשואה מסוימת על החוב שלך במקום אחד בעולם ותשואה אחרת במקום אחר, אתה לא תלך למקום שתקבל תשואה נמוכה יותר. על אותו סוג חוב אני מקבל תשואה עדיפה משמעותית בארה"ב. למה שאני אקנה אותו כאן בתשואה נמוכה יותר? או שכל השוק האמריקאי טועה או שהמוסדיים שקנו את האג"ח טועים – בסופו של יום אני חושב שפער הריביות ייסגר והחברות לא יבואו. עדיף לי לקנות ישירות נכסים בחו"ל ולא לקנות את האג"ח של החברות האלו בארץ".

לעומת אלטשולר, ישנם מוסדיים שדווקא רואים בתופעה באור חיובי שמאפשר להם לפזר סיכונים אל מעבר לים באמצעות השקעה במטבע שקלי ועם בעלים מקומיים שמנהלים את הנכסים בעצמם, ולא באמצעות מנהלים שכירים. משיחות עם מנהלי השקעות מוסדיים ישראלים נראה כי מרביתם לא שוללים להשתתף בהנפקה, אולם מתנים זאת במחיר.

"בהתחלה הייתי אנטי"

"אנחנו לא פוסלים השתתפות בהנפקה של החברות שמגיעות מארה"ב לגייס פה כסף", אמר ל"כלכליסט" אלי לוי, מנכ"ל קרנות הנאמנות של מור, בעלת קרן האג"ח הקונצרניות הטהורות מהגדולות בישראל. "כאשר אנחנו בוחנים את החברות, אנחנו מתמקדים בסוג הנכסים, המיקום, שיעורי המינוף, ההתניות הפיננסיות והריבית".

מוסדי בכיר אחר שנפגש עם כל החברות אמר ל"כלכליסט" כי "בהתחלה הנטייה שלי היתה להיות אנטי, אבל אחרי שחשבתי על זה לעומק הגעתי למסקנה כי יש לנו השקעות כאלו בישראל. פלאזה סנטרס היא חברה הולנדית, קרדן אן.וי ועוד הרבה מהסוג הזה. במבט ראשון נראה כי כל החברות נראות דומות, ובאמת יש הרבה מאפיינים דומים. כמעט כולן מדברות על היקף גיוס דומה של 100–150 מיליון דולר, כולן עם מח"מ חמש שנים, כולן רשמות באיי הבתולה וכולן פועלות בשוק הנדל"ן בניו יורק. אבל כשחוקרים לעומק, רואים שיש מינוף שונה לכל חברה, יש סוג של נכסים אחרים, ולכל משקיע יש היסטוריה שונה".

המינוף הנמוך של גלאק

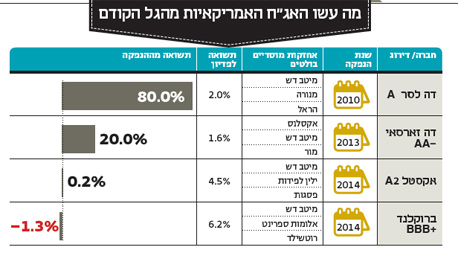

מבין החברות האמריקאיות שבאות לגייס בישראל, לייטסטון של היזם דיוויד ליכטנשטיין היא הגדולה ביותר. יש לה נכסים בהיקף של מיליארד דולר והון עצמי של 580 מיליון דולר. הונו העצמי של ליכטנשטיין מוערך בשווי של מיליארד דולר. "ליכטנשטיין עצמו הוא מעניין מאוד", אומר אחד המוסדיים שנפגש עם לייטסטון פעמיים בשבוע האחרון. "יש לו משפחה בארץ והילדים שלו בארץ, הוא מחובר לקהילה וזה יתרון", אומר המוסדי. "הנכסים שלו קיימים 15 שנה, עברו משברים ואפשר לבחון אותם לאורך המון שנים. זו חברה גדולה שתגיע, להערכתי, לקבוצת הדאבל A. רמות המינוף מאוד מתאימות בתפיסה, ורמת המקצועיות היא גבוהה. זו נראית עסקה מאוד מעניינת".

עם זאת, החברה שמושכת את מרבית העניין של המוסדיים היא ספנסר של היזם ג'ואל גלאק בגלל שיעורי המינוף הנמוכים שלה. לספנסר נכסים בהיקף של 370 מיליון שקל עם הון עצמי של 268 מיליון שקל. "ספנסר משכירה ב־HUD (פרויקט שכירות מפוקחת של משרד השיכון האמריקאי — א"פ)", אמר המוסדי. "לא מדובר בשוכרים איכותיים, אבל יש פה מעורבות של המדינה. זה לצד המינוף הלא גבוה שלהם מעניין אותנו מאוד. אמנם אין לה תזרים מזומנים גבוה, אבל זה אמור להשתפר בהמשך".

לגבי MDG של מרקס אמר המוסדי: "מצד אחד, היא מסוכנת כי יש לה הרבה קרקעות, אבל מצד שני, יש לה המון פרויקטים של דיור סיעודי הנחשבים לשוכרים איכותיים ואשר הופכים את ההשקעה בה לבטוחה יותר".

לדברי אותו מוסדי, יתרונן של חברות הנדל"ן האמריקאיות בגל ההנפקות הנוכחי נובע מהעובדה שיש להן נכסים מניבים קיימים ואיכותיים, זאת בשונה מהגל הקודם של חברות הנדל"ן ב־2007, אשר העניקו למוסדיים בטוחות בצורת קרקעות ברומניה. "בחלק מהנכסים שלהן ממשלת ארה"ב משתתפת בשכירות בשני שלישים. אני חושב שיש פה מצב של Win-Win, אבל צריך לזכור ולבחון את התמחור ולהיזהר מנפילות", אמר המוסדי.

מה שהטריד רבים ממנהלי ההשקעות בישראל היתה העובדה שמרבית היזמים בגל ההנפקות הנוכחי אינם מוכרים בישראל, וחלקם אפילו אינם מחזיקים אתר אינטרנט.

הבורסה באחוזת בית צילום: אוראל כהן

הבורסה באחוזת בית צילום: אוראל כהן יש גם ישראלים שברחו

אחד ממנהלי ההשקעות שפגש את יואל גולדמן, הבעלים של אולייר בימים אלה מרגיע ואומר: "הוא לא צריך אתר אינטרנט לשיווק כי כולם מכירים אותו בברוקלין. ההתרשמות שלנו מגולדמן היא טובה. המומחיות של האדם הזה, שהוא בן 35 בלבד, זה למצוא נדל"ן שיש לו פוטנציאל להפוך ל־HUD (שכירות מפוקחת).

לדבריו, הוא מכיר את כל הרשויות והגורמים בעירייה, וזה יתרון משמעותי. בסך הכל מדובר ביהודים שעשו עלינו רושם חיובי מאוד. נראה שהם מומחים במה שהם עושים ובאמת מכירים את השוק.

"כשאלוני חץ באה לגייס, לוקח לנו חצי שעה לנתח עסקה, אולם כשבא מישהו מארה"ב, לוקח לנו שבועיים לנתח עסקה וצריך לעבוד שבועיים־שלושה כדי לעשות את זה. נסעתי פעמיים לניו יורק כדי לראות את הנכסים שלהם. בסוף היום זה אותו סיפור כמו בראק ואספן. את אותה פרמיית הסיכון שאתה נותן לאמריקאיות, אתה צריך לתת גם לחברות הישראליות שפועלות בחו"ל. אבל גם בישראל יש אנשים שחשבו שאפשר לסמוך עליהם והם ברחו בסוף. גם ברמת פיזור הסיכונים יש אפשרות נוחה לקנות אג"ח דולריות בשקלים. ברמת הגבול העליון הסביר זה מעניין אותנו מאוד. עם זאת, כל הפגישות מתנהלות בסופר חשדנות".