השורה התחתונה

תעשיית הרכב האמריקאית מניעה מחדש

2014 לא היתה קלה לתעשיית הרכב האמריקאית - הדלק התייקר, השימוש בכלי רכב יורד ופגמים בדגמים התגלו חדשות לבקרים - אבל היצרניות הגדולות בענף עדיין לא אמרו את המילה האחרונה, ומציגות מכפילי רווח במגמת טיפוס

מתחילת השנה מניות יצרניות הרכב האמריקאיות לא הצליחו להסב נחת למשקיעים. חברות אמריקאיות בענף טוענות שעליהן לספוג מכות בזו אחר זו: ראשית, התחזקות הדולר, במיוחד מול הין היפני, יוצרת לא מעט חששות לגבי כושר התחרותיות של היצרנים האמריקאים אל מול היפנים.

- הבנקים היווניים מתחילים לצאת מהבוץ

- הקש על החמש: הנתיב הישיר לצרכן

- מיתוג חדש בפרסום: רוכבים על הריכוזיות

שנית, ישנה ירידה מתמדת בשימוש בכלי רכב בארה"ב. ממוצע הרכבים שבבעלות כל משפחה נמצא במגמת ירידה, כמו גם מספר הקילומטרים שרכב ממוצע גומא.

בנוסף, היצרנים מדווחים על לא מעט כלי רכב שמוחזרים אחר כבוד למוסך כדי לתקן פגמים שהתגלו בדגמים רבים. תופעה זו, שעלותה ליצרנים גבוהה מאוד, הולכת ומתגברת אצל כל יצרניות הרכב בעולם בגלל הידוק הפיקוח מצד הרגולטורים.

קושי נוסף שנערם כרוך בהתפתחות סוג של בועת אשראי בתעשיית הרכב, המגדילה באופן מלאכותי את היקף המכירות. כשהריבית תתחיל לטפס, ייתכן כי יצרניות הרכב ימצאו את עצמן עם אלפי רכב מעוקלים.

אך לכל הטענות בדבר קשיים התוקפים את התעשייה יש גם מענה. בחודש וחצי האחרונים ניכרים כמה סימנים מעודדים לגבי מצב יצרניות הרכב האמריקאיות. דו"חות הרבעון השלישי הצביעו על יציבות בהכנסות, ומהם עלה כי חברות בענף מצליחות לשמור על רמת רווחיות סבירה ואף טובה הודות להמשך התאוששות בביקושים.

עיקר הרווחיות של יצרניות הרכב האמריקאיות מגיע ממגזר הטנדרים והג'יפים הגדולים ולא מפלח הרכבים המשפחתיים והקטנים, שבו התחרות מיפן חזקה במיוחד. לכן, יצרניות הרכב האמריקאיות מצליחות להתמודד היטב עם האיום של הין החלש ואף מגדילות את נתחי השוק שלהם בארה"ב.

בחודש האחרון, בד בבד עם הבשורה על המשך הצמיחה בכלכלה האמריקאית, מחיר הנפט התחיל לצנוח. ירידה זו תקטין בצורה ניכרת את עלות אחזקת הרכב, והיא אמורה להיטיב עם היצרניות האמריקאיות כפליים: ראשית, היא עשויה להניע חלק מהמשפחות לשקול רכישת רכב נוסף. שנית, היא תעודד אנשים להחליף רכבים חסכוניים בג'יפים וטנדרים גדולים, שמיוצרים בארה"ב.

חלק מהירידה באחזקת הרכבים לכל משפחה ובקילומטראז' השנתי נבע מהקושי הפיננסי ומהירידה בכוח הקנייה של מעמד הביניים. אלא שכעת הוא מתחיל להתאושש.

גם הטענות לגבי בועת ההלוואות לרכישת רכב אינן חד־משמעית. אין ספק שיש גידול במשך החיים הממוצע של ההלוואות, וגם גידול במכירות לתחום הסאב־פריים (לקוחות בדירוג אשראי נמוך). עם זאת, בעקבות סביבת הריבית הנמוכה, ההחזרים החודשיים של בעלי הרכב נמוכים במקצת מהממוצע הרב־שנתי. התארכות חיי ההלוואות ניתנת להסבר חלקי באמצעות שיפור באמינות של תעשיית הרכב, המאפשרת את הארכת החיים הממוצעת של צי הרכב.

תעשיית הרכב האמריקאית ריכוזית מאוד ונשלטת על ידי שלוש יצרניות גדולות — ג'נרל מוטרס, פורד וקרייזלר, המאפשרות חשיפה לסקטור. אלה מתחרות בעיקר מול יצרניות זרות שהקימו מפעלים בארה"ב, וגם מול מיזמים חדשים בתחום הרכב העתידי, כגון טסלה.

ג'נרל מוטורס היא יצרנית הרכב האמריקאית הגדולה ביותר, עם נתח של יותר מ־17% משוק הרכב האמריקאי. בבעלותה כמה מותגים כגון שברולט וקאדילק. החברה פשטה רגל במשבר 2008 וזכתה לתוכנית הצלה מצד הממשלה. ג'נרל מוטרס היתה מבין יצרניות הרכב הראשונות שזיהו את הפוטנציאל של השוק הסיני, ופעילותה בסין רווחית מאוד. מנגד, פעילותה באירופה, תחת המותג אופל, מסבה הפסדים כבדים מדי רבעון.

שנייה לג'נרל מוטורס היא פורד. החברה הצליחה להתחמק מפשיטת רגל במשבר 2008 ולשמור על נתח שוק של כ־14%. פעילותה הבינלאומית מצומצמת ביחס לג'נרל מוטורס אבל גם אצלה, הפעילות באירופה הפסדית.

משבר 2008 הביא את קרייזלר לחדלות פירעון, והיא נרכשה על ידי פיאט. החברה התאוששה באורח פלא ונתח השוק שלה בארה"ב הוא כ־13%. כיום היא פרת המזומנים של קבוצת פיאט, ואילו פיאט עצמה מדווחת על הפסדים.

מפעל קרייזלר צילום: בלומברג

מפעל קרייזלר צילום: בלומברג

אלטרנטיבות השקעה מומלצות

ג'נרל מוטורס (סימול: GM US)

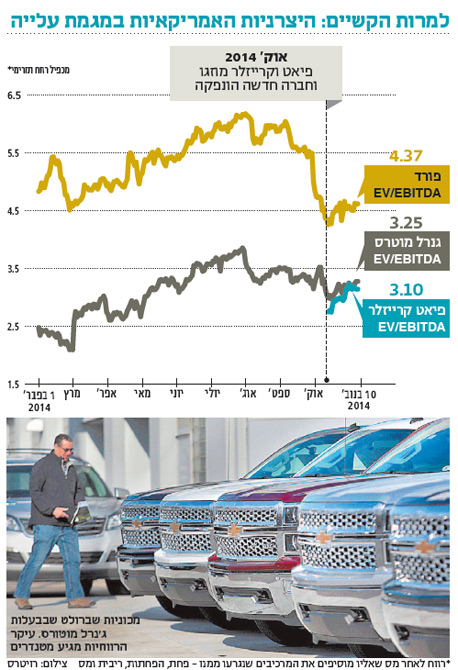

אחרי שפשטה רגל במשבר של 2008 נמחקה ג'נרל מוטורס מהמסחר והונפקה שוב בסוף 2010. החברה נסחרת בארה"ב לפי שווי שוק של 50.8 מיליארד דולר, המשקף מכפיל EV/EBITDA של 3.5 ומכפיל תזרים מזומנים חופשי (FFO) של 15.7. תשואת הדיבידנד עומדת על 3.8%. מתחילת השנה מניית החברה ירדה ב־5%.

פורד (סימול: F US)

פורד נסחרת בארה"ב לפי שווי שוק של 54.5 מיליארד דולר, המשקף מכפיל EV/EBITDA של 3.9 ומכפיל תזרים מזומנים חופשי (FFO) של 11.4. משפחת פורד עדיין מחזיקה ב־40% מזכויות ההצבעה, אף שרק 2% ממניות החברה בבעלותה. תשואת הדיבידנד עומדת על 3.5%. מתחילת השנה צנחה מניית החברה ב־15%.

פיאט־קרייזלר (סימול: FCAU US)

מניות קרייזלר נמחקו מהמסחר במשבר של 2008. באוקטובר 2014 בוצעה בארה"ב הנפקה חדשה של חברת פיאט־קרייזלר. זאת כחלק מתהליך ארגון מחדש בקבוצת פיאט, שמוזגה עם קרייזלר ונמחקה מהבורסה האיטלקית. החברה נסחרת לפי שווי שוק של 13.5 מיליארד דולר, ועלתה ב־28% מאז ההנפקה.

השורה התחתונה: תעשיית הרכב האמריקאית היא ריכוזית, ולפיכך מאפשרת למשקיעים להיחשף לחברות שאחראיות לנתח שוק גדול מאוד בסקטור

טרנס קלינגמן הוא מנהל מחלקת המחקר בפסגות ברוקראז'