למה הסינים מוכרים את אדמה בזול?

השווי הנמוך שנקבע לאדמה לקראת ההנפקה בניו יורק רמס את התקוות של משקיעי דסק"ש. לסינים דווקא לא מפריעה הצניחה, אולי אפילו להפך

שלשום בשעות הצהריים פרסמה אדמה (מכתשים אגן לשעבר), חברת האגרוכימיה הישראלית, תשקיף לקראת ההנפקה בבורסת ניו יורק. האירוע אמור היה להיות יום חגה של החברה, שנמחקה מהמסחר בשנת 2012 ומאז התכוננה לחזרה הגדולה לבורסה.

- הצרות של אלשטיין ובן משה

- דסק"ש ואי.די.בי מתרסקות בת"א אחרי דיווח אדמה על הגיוס בוול סטריט

- רגע לפני ההנפקה: זינוק של 33% ברווח הנקי של אדמה ל-24 מיליון דולר

אלא שבמהרה הוא הפך ליום עגום במיוחד למחזיקי דסק"ש. אלה ראו בעיניים כלות כיצד החברה, שהיתה אמורה להיות הדובדבן שבקצפת של אחזקות דסק"ש, הפכה לפרי חמוץ. מניית דסק"ש צללה ב־41% על רקע השווי הנמוך שלפיו תבצע אדמה את ההנפקה.

השאלה שמהדהדת בראשי המשקיעים היא כיצד קרה שהשווי שלפיו תבוצע ההנפקה נמוך בהרבה מזה שהם פיללו לו מלכתחילה, בעיקר נוכח העובדה כי המתחרות של אדמה, סינג'נטה ומונסנטו, נסחרות לפי שווי גבוה בהרבה. בעוד שתי החברות האחרות נסחרות במכפיל 12 ומעלה, השווי שלפיו תבוצע הנפקת אדמה הוא מכפיל רווח של 8–9 בלבד.

אדמה תנסה לגייס 376–486 מיליון דולר לפי שווי של 2.6–3 מיליארד דולר אחרי הכסף, או 2.5–2.2 מיליון דולר לפני הכסף. הגיוס יתבצע באמצעות מכירת 23.5 מיליון מניות במחיר שינוע בין 16 ל־18 דולר. לחתמי ההנפקה, מריל לינץ' וגולדמן זאקס, ניתנה אופציה לרכישת 3.5 מיליון מניות נוספות.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

השווי הנמוך דווקא משחק לידי הסינים

ב־2012 רכשה כימצ'יינה הסינית את השליטה באדמה (60%) תמורת 1.5 מיליארד דולר, לפי שווי של 2.4 מיליארד דולר. עבור כימצ'יינה — בניגוד לדסק"ש — השווי בהנפקה אינו מהותי, מאחר שכימצ'יינה אינה מתכוונת לממש את מניותיה בטווח הקצר. מהות ההנפקה עבורה היא רכישת שלוש החברות־הבנות שלה, Anpon, Maidao ו־Huaihe, ומיזוגן לתוך אדמה בעסקת בעלי עניין.

ייתכן שהאינטרס של כימצ'יינה אף הפוך מזה שבו אוחזת דסק"ש, שכן ככל שהשווי בהנפקה יהיה נמוך, כך יגדל הסיכוי שדסק"ש תוותר על האופציה שלה לרכישת המניות בחזרה, והחברה הסינית תיוותר בעלת השליטה המלאה במניות אדמה.

בדסק"ש חלמו על הנפקה בשווי גבוה, שיאפשר לחברה לממש את האופציה שיש בידיה להחזיק ב־40% ממניות אדמה ולמכור אותן בשוק בתמורה לרווח. דסק"ש נטלה הלוואה של 960 מיליון דולר מכימצ'יינה, ששווייה 1.1 מיליארד דולר כיום. בעוד כשנה, כשהיא תתחיל לפרוע תשלומי ריבית, שאיפתה היא שמחיר המניה של אדמה יעלה על 20 דולר. אם לא, בהחלט ייתכן שהיא תוותר על האופציה ותאפשר לכימצ'יינה להיות בעלת השליטה היחידה.

צילום: שאטרסטוק

צילום: שאטרסטוק

המטרה: רכישה של שלוש חברות סיניות

המטרת העיקרית של ההנפקה היא רכישת שלוש חברות הסיניות מכימצ'יינה תמורת 323 מיליון דולר ונטילת חוב של כ־300 מיליון דולר. החברות, Anpon, Maidao ו־Huaihe, רשמו מכירות של 667 מיליון דולר בתשעת החודשים הראשונים של השנה ורווח תפעולי תזרימי של 149.8 מיליון דולר.

בנוסף תרכוש אדמה כ-20% ממניות סנונדה, ואחזקתה בחברה הסינית שבשליטת כימצ'יינה תעלה ל־31%. לאחר מימושה צפויה הרכישה להגדיל את הכנסות אדמה ל־4 מיליארד דולר ולקנות לה אחיזה משמעותית בשוק הסיני. אדמה צפויה להשלים את העסקה במחצית הראשונה של 2015, לאחר ההנפקה המתוכננת שלה בארה"ב.

אדמה עצמה ציינה בתשקיף את הסיבות העיקריות מצדה להנפקה ולרכישת החברות. השוק הסיני, נכתב בתשקיף, כולל כ־20% מאוכלוסיית העולם, בעוד שטחי החקלאות שבו מתפרסים על כ־7% בלבד. סביר שבשלב מסוים הצורך החקלאי ידביק את קצב צמיחת האוכלוסייה וכך ייווצר הצורך בחומרי הדברה, שמייצרת אדמה.

רכישת שלוש החברות הללו תהיה דריסת הרגל הראשונה של אדמה בשוק זה, המייצר חלק נכבד מחומרי ההדברה לעולם. העסקה עצמה היא עסקת בעלי עניין. המחיר ששילמה אדמה נקבע לפי הסכם בעלי המניות המקורי, שבו רכשה כימצ'יינה 60% ממניות החברה ושבעקבותיו הגיעה להסכם בעלי מניות עם כור שבשליטת אי.די.בי.

לפי סעיף מיוחד בהסכם, הנהלת אדמה רשאית לבחור את הנכסים המתאימים לה מבין הנכסים של כימצ'יינה. המחיר נקבע לפי מכפיל 10 על הרווח התפעולי התזרימי (EBITDA / ED) של החברות הנרכשות.

רוצים לקנות את אמון בעלי החוב

אף שאינה חברה ציבורית, אדמה הקימה ועדה בלתי תלויה, שכללה את הדח"צים שלה, כדי לבחון את ההיבטים השונים של העסקה. הוועדה שכרה את שירותיה של פירמת רואי החשבון ארנסט אנד יאנג לייעץ לה בתהליך. זאת כדי ליצור אמון מצד בעלי החוב של החברה, הבנקים ומחזיקי האג"ח.

דסק"ש: ערך האופציה עדיין לא נמחק

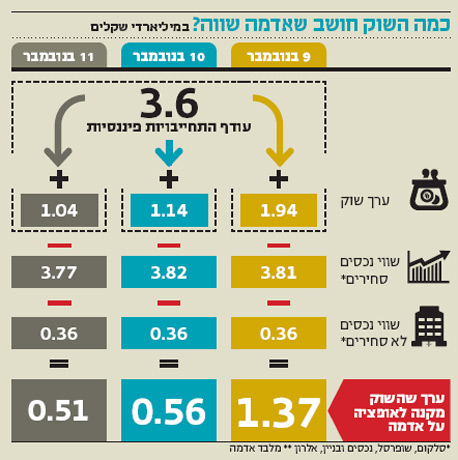

פרשן "כלכליסט" אורי טל טנא: משקיעי דסק"ש היו אופטימיים לגבי ערך האופציה לרכישה חוזרת של 40% מאדמה. הם תמחרו אותה לפי שווי של 1.38 מיליארד שקל — כפול מהערכת השווי בדו"חות דסק"ש. שווי זה יוצדק אם השווי של אדמה (לפני הכסף) יהיה 3.66 מיליארד שקל. אלא שההנפקה תתבצע לפי שווי של .48–2.2 מיליארד דולר בלבד.

המשקיעים הפנימו שערך האופציה קרס. אך גם בתום המסחר אתמול השוק מתמחר ערך לא מבוטל לאופציה זו — 563 מיליון שקל, שירד אתמול באופן מתון ל־519 מיליון שקל. אם המחיר למניית אדמה יישאר נמוך מ־20 דולר למניה, גם ערך זה ייעלם ב־2015. במינוף הגבוה של דסק"ש, ירידת ערך אחזקה ב־800 מיליון שקל מפילה את המניה בכ־40%. בכך מוסברת הנפילה החדה במניית דסק"ש. גם בתמחור הנוכחי, הגוזר ערך של מעל חצי מיליארד שקל לאופציה על אדמה, המניה לא זולה.