דו"ח ראשון אחרי ההסדר: צים עדיין מפסידה, אבל פחות

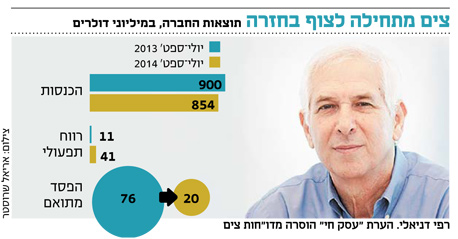

למרות ירידה בהכנסות הרבעון השלישי, הרווח התפעולי זינק פי 4 והפסד המתואם צנח ל-20 מיליון דולר - מול 76 מיליון דולר ברבעון המקביל ב-2013

צים, חברת הספנות הישראלית, המשיכה להפסיד גם ברבעון השלישי של 2014. החברה רשמה הפסד מתואם של 20 מיליון דולר לעומת הפסד מתואם של 76 מיליון דולר ברבעון המקביל.

ההפסד המתואם מנכה את ההוצאות הקשורות להסדר החוב של חברת הספנות, בהיקף 3.4 מיליארד דולר, שנחתם בחודש יולי האחרון. אם מוסיפים את הוצאות ההסדר לתוצאות הרבעון, הרי שההפסד כבר תופח ל־63 מיליון דולר לעומת 42 מיליון דולר ברבעון המקביל.

ה־EBITDA (רווח תפעולי תזרימי), ללא השפעות ההסדר והשפעות חשבונאיות אחרות, הסתכם ברבעון השלישי של 2014 ב־41 מיליון דולר לעומת 11 מיליון דולר ברבעון המקביל. תזרים המזומנים מפעילות שוטפת הסתכם ברבעון ב־37 מיליון דולר לעומת 15 מיליון דולר ברבעון המקביל.

למרות השיפור בשורת הרווח, השורה העליונה של החברה ממשיכה להראות כי המצב בתעשיית הספנות עדיין נמצא בכי רע. הכנסותיה של צים, בניהולו של רפי דניאלי, ירדו ב־5% ברבעון השלישי בהשוואה לרבעון מקביל, והסתמכו ב־854 מיליון דולר בלבד לעומת 900 מיליון דולר ברבעון המקביל.

המחיר הממוצע למכולה עמד על כ־1,281 דולר, עלייה של כ־75 דולר למכולה (6%) לעומת המחיר ברבעון הקודם ועלייה של כ־79 דולר למכולה (7%) ברבעון המקביל, כך שניכר שיפור מסוים במחירי התובלה הימיים אף שהשיפור עדיין אינו מספק.

הסדר החוב של צים, שבו הומר חוב בהיקף של כ־1.4 מיליארד דולר למניות, מעמיד את החברה עם הון עצמי חיובי ושיפור משמעותי ביחסי האיתנות הפיננסית. בעקבות ההסדר הוסרה הערת העסק חי מדו"חותיה של החברה.

צים צילום: אריאל ורהפטיג

צים צילום: אריאל ורהפטיג