בדיקת כלכליסט

מנהלי ההשקעות בחרו במניות הלא נכונות

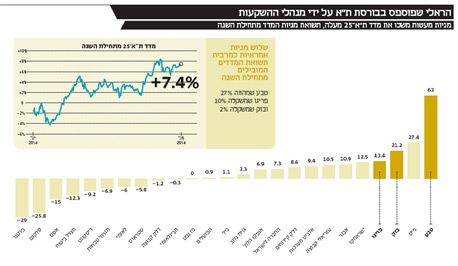

טבע, פריגו ובזק משכו את מדד ת"א־100 כלפי מעלה מתחילת 2014, אולם, מנהלי ההשקעות של הקרנות המניותיות פיספסו, ובחרו להחזיק בהן בשיעורים נמוכים. כך שבעוד מדד ת"א־100 עשה 7% מתחילת השנה, הקרן המצטיינת בקטגורית מניות כללי עשתה 4.5% בלבד

מנהלי ההשקעות המובילים לא הצליחו להכות השנה את ביצועי שוק המניות הישראלי. למעשה, בדיקת "כלכליסט" מגלה כי הם פספסו ובגדול את ביצועי המדדים המובילים.

מהבדיקה עולה כי ממוצע התשואה (אחרי דמי ניהול) של קרנות הנאמנות המנייתיות (קרנות שיכולות להשקיע בכל מניה במדד המניות הכללי בישראל) מתחילת השנה עומד על כ־1.5%. זאת בעוד מדד המניות הכללי רשם תשואה מצטברת של כ־13% ואילו מדד ת"א־100 רשם תשואה של כ־7% (נכון ליום ראשון).

מבחן המקצועיות של המנהלים

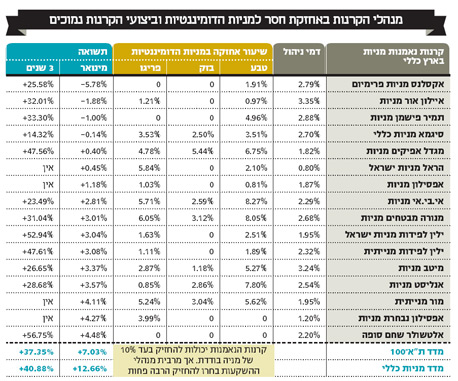

גם הקרנות המצטיינות השנה (ביחס לאחרות) רשמו תשואות חסר משמעותיות לעומת אלו של מדד המניות הכללי. אלטשולר שחם סופה, למשל, קרן מניות המנוהלת על ידי גילעד אלטשולר, רשמה תשואה של 4.48%. תשואה זו היא הגבוהה ביותר מבין תשואות קרנות הנאמנות המנייתיות מתחילת השנה, אך גם היא נמוכה משמעותית מהתשואה שיכלו להשיג המשקיעים בקרן לו היו רוכשים, למשל, תעודת סל על מדד ת"א־100. גם הקרן הגדולה בקטגוריה, זו של ילין לפידות (ילין לפידות מנייתית), רשמה תשואה נמוכה יחסית של 3.08% בלבד.

לא קיימת תעודת סל על מדד המניות הכללי בבורסה בתל אביב. משקיעים המעוניינים להיחשף למדד יכולים לעשות זאת רק דרך רכישת קרן נאמנות מנייתית שלכאורה מתיימרת להכות את מדד המניות הכללי לאורך זמן. חלק ממנהלי הקרנות המנייתיות, לא רק שרשמו תשואת חסר למול ביצועי הבורסה המקומית, אלא אף הציגו תשואות שליליות. קרן אקסלנס מניות פרימיום רשמה באותו פרק זמן תשואה שלילית של 5.78%.

קרנות הנאמנות המנייתיות הן המקום שבו אמורים מנהלי ההשקעות הטובים להראות את איכות ניהול ההשקעות שלהם. הקרנות המנייתיות הכלליות מאפשרות למנהלי ההשקעות שיקול דעת רחב להרכבת הרכב התיק מבין כל המניות הנמצאות במאגר המניות הסחירות בבורסה הישראלית. זאת בניגוד, למשל, לקרנות המתמקדות בניסיון להכות מדדים מסוימים כמו מדד ת"א־100. משכך, נקודת הייחוס היחידה ללקוחות כדי לבחון את הביצועים של המנהלים היא ביצועי מדד המניות הכללי, מדד שכאמור לא נגיש להם דרך תעודת סל.

צילום: עמית שעל

צילום: עמית שעל

מנהלי הקרנות שאליהם פנינו סיפקו שלל הסברים לביצועי החסר שלהם, אך רובם ככולם התמצו בטענה אחת מרכזית — שלוש מניות בישראל, טבע, פריגוו בזק, היו המניות שאחראיות לתשואת המדדים המובילים בישראל. לו הביצועים שלהן היו מנוטרלים, המדדים המובילים בישראל היו רושמים תשואות שליליות. על פניו טענה נכונה. כך, למשל, מניית טבע מהווה 27.3% (כמעט שליש) ממדד המניות הכללי, והיא עלתה מתחילת השנה בשיעור חד של 60%. מנהלי הקרנות הסבירו, ובצדק, כי מגבלות רגולטוריות מונעות מהן להחזיק יותר מ־10% ממניה בודדת (לצורכי פיזור), ולכן לא היתה שום אפשרות להחזיק ב־27% מהקרן במניית טבע.

אלא שבדיקת "כלכליסט" מראה כי מגבלות לחוד ומעשים לחוד. בפועל מנהלי ההשקעות לא רק שלא הסתפקו באחזקת המקסימום במניית טבע, מניה כה דומיננטית במדד, אלא החזיקו בה אחזקות חסר משמעותיות.

כך, למשל, קרן המניות של גילעד אלטשולר, סופה. לא רק שהקרן לא מחזיקה בשיעור של 10% בטבע, המגבלה המותרת לה, אלא היא לא מחזיקה במניה זו כלל. מניה שהיתה יכולה להיות בעלת השפעה דרמטית על התוצאות הקרן לו היתה מחזיקה בה במגבלה המותרת.

וגרוע מכך – סופה לא מחזיקה כלל גם במניית פריגו (שעלתה ב־17% מתחילת שנה) ובבזק שעלתה ב־12% (גם לאחר שהתרסקה בשבוע החולף בשיעור של 5%). לו אלטשולר היה בוחר להחזיק בשלוש מניות אלו, ביצועי הקרן היו יכולים להיראות אחרת. הקרן הגדולה ביותר בקטגוריה, קרן ילין לפידות מנייתית, אמנם החזיקה בטבע, אך רק בשיעור של 2% (כשבפועל יכולה היתה להחזיק בחשיפה גבוהה פי חמישה). הקרן מחזיקה בפריגו אך ורק ב־1%, ואילו בבזק ילין לפידות מנייתית לא מחזיקה כלל.

גם קרן אקסלנס מניות פרימיום שהשיגה תשואה שלילית של כמעט 6% לא מחזיקה כלל במניות טבע, פריגו ובזק. שלוש המניות הגדולות שבידי הקרן הן בכלל מתחום האנרגיה — דלק אנרגיה, כהן פיתוח ודלק קבוצה (הקרן מחזיקה בשלושתן יחד ב־10%). דלק אנרגיה ירדה ב־2.6% מתחילת השנה, כהן פתוח עלתה ב־11% בתקופה זו ואילו דלק קבוצה איבדה 0.24%. משקלה של דלק אנרגיה במדד מניות כללי, שהיא האחזקה הגדולה של הקרן (4.69%), הוא רק 1.5%, כלומר מנהלי הקרן האמינו בה מספיק כדי להחזיק בה פי שלושה ממשקלה במדד, מה שנכון להיום התברר כטעות.

מנהלי הקרנות טוענים, ובצדק, כי הם לא מתיימרים להיצמד במשקולות האחזקה שלהם למדד המניות הכללי. אך הבחירה כלל לא לכלול מניות דומיננטיות כמו טבע, פריגו (עם משקל של 10% במדד המניות הכללי) ובזק (2% במדד המניות הכללי) שיחקה לרעתם השנה.

עד לפני שנה מניית טבע, אז מונה לה המנכ"ל החדש ארז ויגודמן, הכבידה על המדדים המובילים בישראל. אך מנהלי ההשקעות בישראל פספסו לחלוטין את הראלי של המניה בשנה החולפת. גם לאחר שהמניה החלה לזנק לא מיהרו לרכוש אותה לקרנות המנייתיות שלהם.

קושי מתמשך להכות את המדד

משקיע ארוך טווח אמור לבדוק את ביצועי מנהלי הקרנות לאורך זמן ולא רק כישלון או הצלחה של שנה בודדת. קרן סופה של אלטשולר, למשל, מציגה תשואה מצטברת של 200% בעשור האחרון בעוד מדד מניות כללי רשם תשואה של 116% ואילו מדד ת"א־100 רשם תשואה של 123%. גם בחמש ושלוש שנים סופה מכה את ביצועי המדדים המובילים, אם כי בשנה החולפת היא, כאמור, מציגה ביצועי חסר. גם קרן ילין לפידות מניות ישראל היכתה את המדדים עם תשואה מצטברת של 53% בשלוש השנים האחרונות, זאת לעומת 37.35% ו־40.88% שעשו מדד ת"א־100 ומדד מניות כללי בהתאמה באותה תקופה.

אך מבט לביצועי הקרנות המנייתיות האחרות בטווח של שלוש שנים מגלה כי רק חלק קטן מהן היכה את מדד המניות הכללי באופן ניכר. מרביתן היו רחוקות מלהצליח לעשות זאת. כך, למשל, אקסלנס מניות פרימיום שרשמה בשלוש השנים האחרונות תשואה של 25.6% (לעומת 40.88% במדד המניות הכללי). הקרן המנייתית של סיגמא רשמה תשואה של 14.3% בלבד בשלוש השנים האחרונות, וגם מיטב מניות ואנליסט מניות הציגו ביצועי חסר למול ביצועי המדד בטווח של שלוש שנים.

כשל דמי הניהול הגבוהים

מערכות הדירוג של הבנקים שעל בסיסן ממליצים היועצים ללקוחות באיזו קרן לבחור, מתבססות על ביצועי העבר כדי לספק המלצות לגבי העתיד — ובכלל זה ביצועים של שנה בודדת. כך, למשל, משקיע פוטנציאלי שראה את הביצועים הטובים של סופה במערכות הדירוג בתחילת שנה, ורכש את הקרן, דווקא רשם אכזבה למול ביצועי השוק.

בנוסף, קטגוריית הקרנות המנייתיות בישראל הן הקטגוריה עם דמי הניהול הגבוהים ביותר, והם נעים בין 2% ל־3%, זאת בעוד שכדי להיחשף למדד ת"א־100, למשל, יכול משקיע פשוט לרכוש קרן מחקה שלא גובה דמי ניהול כלל ולשלם רק עמלות קנייה ומכירה (של כ־0.2% לכל כיוון). משקיעים שמוכנים לשלם דמי ניהול גבוהים של 2%–3% מצפים ממנהל ההשקעות לייצר להם תשואה עודפת לאורך זמן על ביצועי השוק, משימה שמסתמנת ככישלון של מנהלי ההשקעות המובילים בשנת 2014.

מערך הייעוץ בבנקים מצביע ברגליים לתוצאות החלשות של הקרנות המנייתיות. אם או בלי קשר ממליץ מערך הייעוץ בבנקים לציבור הלקוחות להסיט את החשיפה המנייתית להשקעות בחו"ל. בחודשים האחרונים תעשיית הקרנות המנייתיות בישראל פודה מאות מיליוני שקלים בחודש, ואילו קרנות המתמחות בהשקעה במניות בחו"ל מגייסות כספים בהיקף דומה. כך, למשל, מנתוני בית ההשקעות מיטב דש עולה כי הקרנות המנייתיות סיימו את השבוע החולף בגיוסים של 20 מיליון שקל ו־140 מיליון שקל מתחילת החודש, אלא שהמגייסות היו קרנות חו"ל עם גיוסים של 350 מיליון שקל מתחילת החודש, ואילו קרנות מניות בארץ איבדו 210 מיליון שקל.

ביצועי מנהלי ההשקעות בקרנות המנייתיות יכולים לשפוך אור גם על ביצועי מנהלי החיסכון ארוך הטווח, שעל פי בדיקת "כלכליסט", כשלו אף הם להכות את ביצועי השוק בחשיפה שלהם למניות בישראל. אמנם להבדיל ממנהלי הקרנות המנייתיות, למנהלי הפנסיה יש גמישות בחשיפה למניות בין ישראל לחו"ל, אך עדיין 50% מהחשיפה המנייתית הם בישראל.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

כך, למשל, ביטוחי המנהלים של הפניקס החזיקו בחשיפה של 6% למניית טבע מכלל החשיפה המנייתית, כשכאמור משקלה של טבע במדד המניות הכללי הוא כמעט שליש. גם קופות הגמל של פסגות החזיקו בחשיפת חסר לטבע עם 7.5% בלבד. קופות הגמל של אלטשולר שחם למשל כלל לא החזיקו נכון לסוף המחצית הראשונה של 2014 את מניית טבע. אם מסתכלים על תוצאות מנהלי החיסכון ארוך הטווח מתחילת השנה ועד סוף אוקטובר, ניתן לראות ביצועים נאים שנעים בין 6% ל־7%. ההסבר לכך טמון בעיקר בגלל החלק האג"חי בתיק שעומד על 70% ושנתן תשואה יפה מתחילת השנה בזכות הורדות הריבית.

אחת השאלות העולות מכך היא עד כמה נכון שמנהלי החיסכון ארוך הטווח יתיימרו לנסות להכות את מדדי הייחוס שלהם (בארץ, למשל, את מדד ת"א־100) או שעליהם להתמקד בעיקר בהקצאה בין אפיקים (מניות, אג"ח) ואזורים (ישראל, חו"ל, ובחו"ל לפי חלוקה של שווקים). לפחות בהסתכלות על שנת 2014 נראה שהניסיון של מנהלי הפנסיה להכות את מדד הייחוס ולהחזיק בחשיפת חסר למניית טבע לא הוכיח את עצמו לאור הזינוק במחיר המניה.