ניתוח כלכליסט

ספירת מלאי של סוף שנה: מה בעצם נשאר באי.די.בי

ההכרעות הקרבות לגבי ביצוע הזרמות מצד בעלי השליטה לתוך החברה, גרמו לבעלי העניין באי.די.בי להסתער ולדרוש את שלהם. אלא שממיפוי האחזקות הישירות והעקיפות של הקבוצה נראה שמה שנשאר לבעלים הוא עודף התחייבויות על נכסים של 600 מיליון שקל והרבה בעיות לפתור

לאור המצב המאתגר של אי.די.בי פתוח, וההכרעות המהותיות הצפויות בנוגע לחברה בשבועות הקרובים, ביצענו סקירה קצרה של ההתפתחויות בחברות המרכיבות את הקבוצה. חלק מהחברות מוחזקות ישירות על ידי החברה וחלק באמצעות החברה־הבת דיסקונט השקעות (דסק"ש). הבעיה המרכזית של אי.די.בי פתוח נובעת מכך שערך ההתחייבויות שלה גבוה מערך הנכסים ב־600 מיליון שקל. לכך מצטרפת בעיית נזילות, הצפויה החל מהרבעון השני של 2015. הבעיות הללו יוצרות תלות מוחלטת של אי.די.בי בהזרמות הון מצד הבעלים לצורך המשך פעילותה כחברת אחזקות.

1. אחזקה ישירה

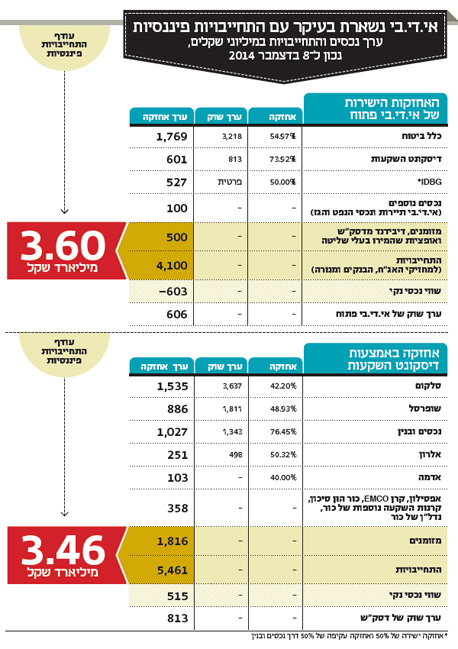

כלל ביטוח: אחזקה - 54.97%; שווייה - 1.77 מיליארד שקל

כלל ביטוח היא האחזקה העיקרית של אי.די.בי פתוח. בשלושת הרבעונים הראשונים של השנה רשמה החברה רווח נקי של 143 מיליון שקל ורווח כולל של 321 מיליון שקל. עיקר ההפרש בין הרווח הנקי לכולל נובע מעליית ערך נכסים נוכח הגאות בשוק ההון.

ללא השפעות חד־פעמיות — בהן חיזוק עתודות הביטוח בגלל סביבת הריבית הנמוכה, הפרשה לתביעה ייצוגית והפסד מפעילות מופסקת — הרווח הכולל הנקי היה 576 מיליון שקל. מנגד, הרווח הכולל הושפע לחיוב מדמי ניהול גבוהים מפוליסות משתתפות ברווחים, שהגיעו ל 467 מיליון שקל. וכך, השנה הטובה בשוק ההון מסדרת גם לכלל ביטוח שנה טובה נוספת.

ערך השוק הנוכחי של כלל ביטוח, 3.26 מיליארד שקל, נמוך מהותית מההון העצמי של החברה, שעומד על 4.22 מיליארד שקל. על המניה מעיבה אי־הוודאות בנוגע להיתר השליטה בחברה, שגורלו עדיין לא נקבע. המשקיעים חוששים שאם לא תקבל את ההיתר המיוחל, אי.די.בי פתוח תיאלץ למכור חבילות מניות בשוק. אם חששם יתפוגג, עשויה לחול עלייה במחיר המניה ובערך האחזקה העיקרית של הקבוצה.

IDBG: אחזקה - 50% ישירה, 50% דרך נכסים ובנין

שווי האחזקה הישירה - 527 מיליון שקל

IDBG היא זרוע השקעות בנדל"ן בלאס וגאס, המוחזקת שווה בשווה בידי אי.די.בי פתוח ונכסים ובנין. הנכס העיקרי של החברה הוא פרויקט הטיבולי, המוערך במאזני החברה ב־278 מיליון דולר. בנוסף יש לחברה קרקע ששווייה מוערך ב־32 מיליון דולר, מזומנים בהיקף 23 מיליון דולר ומלאי של חמש דירות למכירה בפרויקט המגדלים של החברה.

מנגד יש לחברה התחייבויות לצדדים שלישיים בהיקף 84 מיליון דולר.

השווי של החברה מחושב לפי ההפרש בין הלוואת הבעלים שנתנו לה ובין הגירעון בהון העצמי שלה. התוצאה היא שווי של 265 מיליון דולר, שמחציתו משויכת ישירות לאי.די.בי פתוח ומחציתו לנכסים ובנין.

השלב הראשון של פרויקט הטיבולי פעיל, אך יוצר NOI (הכנסות מנכסים מניבים בניכוי עלויות תפעולם) נמוך. זאת משום שהשלב השני, שצפוי להיות מרכז הפרויקט, עדיין לא הושלם. החברה תרה אחר מימון בנקאי שיתבסס על עודפי הנזילות שלה כבטוחה לצורך השלמת פיתוח השלב השני.אי.די.בי פתוח ניסתה למכור את חלקה בפרויקט, אך לא מצאה רוכשים במחיר הרצוי.

אי.די.בי תיירות: אחזקה ישירה - 100%; שווייה - 70 מיליון שקל

לאי.די.בי תיירות יש נכס בולט — חברת התעופה ישראייר — ומנגד גם התחייבויות רבות. ברבעון השלישי של 2014 נפגעו תוצאותיה כתוצאה מנזקי צוק איתן, ומנגד, לירידת מחיר הנפט צפויה השפעה חיובית על החברה.

תחום התיירות ונכסי הנפט והגז יחד יצרו לאי.די.בי פתוח הפסד של 16 מיליון שקל בשלושת הרבעונים הראשונים של השנה. לאי.די.בי תיירות התחייבויות בהיקף 322 מיליון שקל, ועליה להגיע להסדר מימון מהיר או למכירה.

נטל החוב של החברה, יחד עם התוצאות החלשות, יקשו על אי.די.בי פתוח להשיג ערך מהותי מנכס זה.

נכסי גז ונפט: אחזקה ישירה - 100%; שווייה - 30 מיליון שקל

אי.די.בי פתוח מחזיקה ב־47.5% מהשותף הכללי (חברת הניהול) של מודיעין אנרגיה וכן ב־9% ממניות מודיעין, שערכן מיליון שקל בלבד. קופת המזומנים של מודיעין ריקה, והיא תצטרך לבצע גיוסי הון משמעותיים כדי להמשיך בפעילות.

עיקר הערך לאי.די.בי פתוח נובע מהזכות לתמלוגי־העל של השותף הכללי, שעומדים על 4.95% עד לכיסוי עלויות ו־9.95% לאחר מכן.

תגלית הגז היחידה של מודיעין נובעת מאחזקתה ב־10% מרישיון שמשון, שבו נמצאו כ־16 BCM גז, אך כדאיות הפיתוח של השדה גבולית. אם שמשון יפותח בעתיד, תיווצר לאי.די.בי פתוח הכנסה של כ־0.23% מהכנסות המאגר עד לכיסוי עלויות הפיתוח ו־0.46% לאחר מכן.

דסק"ש: אחזקה ישירה - 73.92%; שווייה - 601 מיליון שקל

חלק מהותי מהאחזקות של אי.די.בי פתוח נעשה באמצעות השליטה בדסק"ש. אך לדסק"ש עודף התחייבויות פיננסי של 3.46 מיליארד שקל, והוצאות המימון שלה גבוהות כי הריבית על האג"ח גבוהה. לפיכך, כל עוד המינוף של דסק"ש לא יפחת, החברה לא צפויה להעביר משאבים מהותיים לאי.די.בי פתוח.

המהלך הבולט של דסק"ש בחודש האחרון הוא הכרזה על תוכנית לרכישה חוזרת של אג"ח. זו נועדה לנצל את קופת המזומנים להקטנת החוב במחיר נמוך מערך הפארי (ערך האג"ח לו היתה נפרעת היום). בנוסף, דסק"ש מבצעת רכישות משמעותיות של מניות שופרסל.

2. אחזקה באמצעות דסק"ש

סלקום: האחזקה של דסק"ש - 42.2% שווייה - 1.53 מיליארד שקל

סלקוםהיא האחזקה העיקרית של דסק"ש מבחינת ערך השוק שלה. ברבעון השלישי הציגה חברת הסלולר רווח תפעולי ונקי (בניכוי הכנסה חד־פעמית) של 102 ו־74 מיליון שקל בהתאמה.

סלקום מתמודדת עם הירידה בהכנסות משירותי המובייל באמצעות התייעלות, שכיווצה את ההוצאות, וכן באמצעות הגדלת ההכנסה ממכירת ציוד קצה.

לחברה עדיין נותר עודף התחייבויות מהותיות של 3.1 מיליארד שקל. הצורך להתאים את היקף החוב לרמת הרווחיות הנוכחית והצורך בהשקעות בתשתית הדור הרביעי ובמתן שירותי טלוויזיה דרך האינטרנט ימנעו ממנה חלוקת דיבידנדים מהותית בזמן הקרוב.

בחודש נובמבר ביצעה דסק"ש רכישה נוספת של מניות סלקום תמורת 10 מיליון שקל. סלקום צפויה להיות הגורם העיקרי בערך של דסק"ש, וליכולת שלה להתמודד בשינויים בשוק התקשורת תהיה השפעה גדולה על דסק"ש ועל אי.די.בי פתוח.

מנכ"ל סלקום ניר שטרן צילום: סיון פרג'

מנכ"ל סלקום ניר שטרן צילום: סיון פרג'

נכסים ובנין: האחזקה של דסק"ש - 76.45%; שווייה - 1.03 מיליארד שקל

נכסים ובנין מתמקדת בנדל"ן מניב ובייזום נדל"ן, ועיקר פעילותה היא בישראל, בארה"ב ובהודו. הזרוע החזקה של החברה היא חברת גב־ים שבשליטתה, המחזיקה בנכסים מניבים איכותיים, הבולטים שבהם נמצאים באזור התעשייה של הרצליה פיתוח ובפארק ההייטק מת"ם בחיפה. כיוון שגב־ים משערכת את נכסיה באופן שמרני יחסית, ערך השוק של החברה גבוה מהותית מההון העצמי שלה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

נכסים מהותיים נוספים של החברה בישראל הם ישפרו, שעוסקת גם היא בנדל"ן מניב, נווה גד, שעוסקת בבנייה למגורים, וחלקה במהדרין, שעוסקת בחקלאות. בארה"ב היא אוחזת בנכס מניב מהותי — בניין HSBC שבניו יורק. נכסים ובנין מעריכה את שוויו ב־718 מיליון דולר. בנוסף לחברה פעילות ייזום נדל"ן בלאס וגאס באמצעות חלקה ב־IDBG.

בהודו החברה מקימה נדל"ן למגורים בערים הידראבאד וצ'נאי. לנכסים ובנין הון עצמי המיוחס לבעלים של 1.37 מיליארד שקל, בדומה לערך השוק שלה. החוב הפיננסי נטו (סולו) של נכסים ובנין הוא 3.64 מיליארד שקל. המינוף בפועל גדול יותר, משום שהפעילות ממונפת גם באמצעות החוב של גב־ים ושל ישפרו. לאור החולשה של סלקום ושופרסל, נכסים ובנין הפכה לאחד העוגנים של דסק"ש. אלא שבגלל המינוף הגבוה שלה, סביר שלא תעביר לדסק"ש דיבידנדים בהיקף ניכר.

שופרסל: האחזקה של דסק"ש - 48.93%; שווייה - 886 מיליון שקל

רשת המזון שופרסלהגיעה לשנת 2014 בעמדת חולשה. רשתות הדיסקאונט פגעו בנתח השוק שלה, מדיניות חלוקת הדיבידנדים הנדיבה השאירה אותה עם חוב פיננסי גבוה של 2.35 מיליארד שקל, והרווחיות שלה נשחקה מהותית.

החברה מבצעת תוכנית אסטרטגית הכוללת הפחתת מחירים מהותית בשילוב עם התייעלות והקטנת הוצאות. בגלל שהפחתת המחירים היתה מיידית ואילו ההתייעלות הדרגתית, החברה עברה להפסד ברבעון השלישי של השנה. לכאורה רשמה החברה הפסד תפעולי והפסד נקי של 3 ו־24 מיליון שקל ברבעון זה בהתאמה, אך דו"חות הרבעון כוללים ביטול הוצאה חשבונאית מהרבעון הקודם. לכן, ההפסד התפעולי וההפסד הנקי בפועל של החברה היו 23 ו־39 מיליון שקל בהתאמה. ניתן להסביר רק חלק מההפסד כנזקי מבצע צוק איתן.

דסק"ש מביעה אמון בשופרסל, ובמהלך החודש החולף רכשה מניות של חברת הקמעונאות בהיקף של כ־33 מיליון שקל. בכך דסק"ש מיתנה את הירידות במניות שופרסל.

שופרסל צילום: צביקה טישלר

שופרסל צילום: צביקה טישלר

אלרון: האחזקה של דסק"ש - 50.32%; שווייה - 251 מיליון שקל

אלרון היא זרוע הטכנולוגיה של דסק"ש. עיקר ההשקעות מבוצעות ישירות על ידי אלרון והיתר באמצעות RDC, שבה אלרון מחזיקה ב־50.1% (והיתר בידי רפאל). לאחר מימוש מניות חברת הביוטכנולוגיה גיוון אימג'ינג ולאחר חלוקת דיבידנד גדולה, יתרת המזומנים בידי אלרון (כולל חלקה במזומנים שבידי RDC) היא 128 מיליון דולר. סכום זה צפוי להספיק לפעילות החברה בשנים הקרובות.

ההשקעה המובילה של אלרון היא אחזקה של 50% בחברת פוקארד, המפתחת מערכת לאבחון חיידקים באמצעים אופטיים. היישום הראשון של המערכת נועד לאבחון דלקות בדרכי השתן. החברה מעריכה שתסיים ניסוי לצורך אישור בארה"ב ברבעון השני של 2015.

השקעה בולטת נוספת של אלרון היא 30% בחברת בריינסגייט, המפתחת טיפול המבוסס על גירוי חשמלי להרחבת כלי דם במוח לצורך מזעור הנזקים של שבץ מוחי. דו"ח ביניים ראשון של ניסוי שלב 3 הבהיר שיש צורך בהגדלה מהותית של המדגם, ויש בכך אינדיקציה שלילית לגבי מובהקות יעילות הטיפול במדגם שנבדק.

בנוסף לאלרון אחזקה בכמה חברות טכנולוגיה נוספות. אלרון היא מניית חלום, בעלת קצב שריפת מזומנים גבוה, ובדסק"ש מקווים להבשלה של חלק מהפיתוחים לצורך הצפת ערך מהותית.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

אדמה: האחזקה של דסק"ש - 40% מהמניות, כנגד חוב של 1.13 מיליארד דולר

שווי האופציה למימוש אחזקה - 103 מיליון שקל

אדמה (מכתשים אגן לשעבר) מתמחה בפיתוח, שיווק וייצור של חומרים להגנת הצומח. בעלות השליטה בה הן כימצ'יינה הסינית, המחזיקה ב־60% מהמניות, ודסק"ש המחזיקה ביתרה.

חוב של 1.13 מיליארד דולר עומד מול האחזקה של דסק"ש, והיא יכולה לוותר על מניותיה באדמה תמורת ויתור על החוב. החל מאוקטובר 2015 דסק"ש תתחיל לשלם ריבית על החוב, ולכן סביר שבמועד זה יהיה עליה להחליט אם לוותר על האחזקה באדמה במקביל למחיקת החוב.

את שלושת הרבעונים הראשונים של 2014 סיימה אדמה ברווח תפעולי דומה לזה שנרשם בשנה שעברה — 300 מיליון דולר. הרבעון הרביעי הוא החלש יותר מבחינה עונתית, ולכן הרווח התפעולי השנה צפוי לעמוד על 310–320 מיליון דולר.

לאדמה עודף התחייבויות פיננסיות של 1.36 מיליארד דולר. ניסיון להנפקת מניותיה בארה"ב לפי שווי של 2.2–2.48 מיליארד דולר לפני הכסף, שנעשה בנובמבר האחרון — נכשל. כתוצאה מכך ההערכה היא שהשווי של אדמה נמוך יותר.

האופציה של דסק"ש לשמור על אחזקתה באדמה "תיכנס לכסף" רק אם השווי של אדמה יעלה על 2.825 מיליארד דולר. כרגע נראה שהסיכוי לכך נמוך. לכן שווי אופציה זו קרס ל־28 מיליון דולר. בדסק"ש מקווים לנס שיאפשר הנפקה של אדמה בשנה הבאה לפי שווי גבוה.

בעלי השליטה, מוטי בן משה ואדוארדו אלשטיין צילום: אוראל כהן

בעלי השליטה, מוטי בן משה ואדוארדו אלשטיין צילום: אוראל כהן