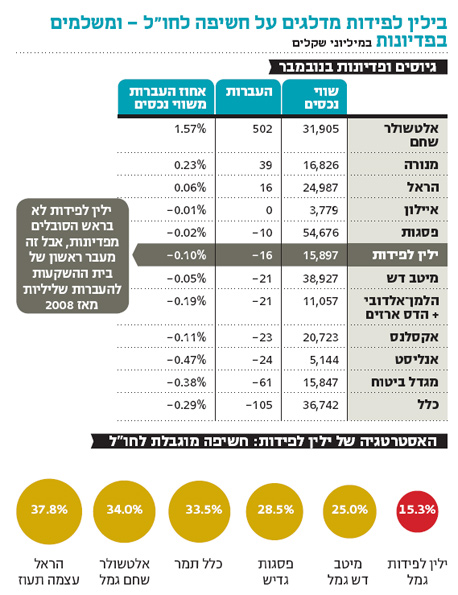

לראשונה מאז 2008: פדיונות נטו בגמל של ילין לפידות

בבית ההשקעות, שעבר להעברות שליליות בנובמבר, מנסים להילחם בסיוע שחקן חיזוק: משה ליבר מפסגות, שיוביל את מערך השימור. אלא שאסטרטגיית ההשקעה, שלא חותרת להכות את המדדים בחו"ל, היא שמפריעה לילין להרוויח בשוק יורד

ענף הגמל מגיב לאט, ובזמן שקרן נאמנות שמציגה ביצועים חלשים סופגת הורדת דירוג מיידית ממערך הייעוץ הבנקאי וסופגת פדיונות עתק — לביצועים לא מזהירים של קופת גמל לוקח זמן לחלחל לתודעת החוסכים, שמגיבים במעבר לקופה מתחרה. הסיבה טמונה בבחינה ארוכת טווח של הגמל: סוכני הביטוח, המתווכים בין החוסך לקופה, נוהגים להשוות בין ביצועי הקופות לפחות שלוש שנים לאחור.

- המשך ירידת מחיר הנפט יפגע בגמל בדצמבר

- "בימים אלה נכון להחזיק חלק מהתיק במזומן"

- רווח נקי של 16 מיליון שקל למיטב-דש ברבעון השלישי של 2014

בחודש נובמבר, לראשונה מאז 2008, אז נרשמו פדיונות בתעשייה כולה בגלל המשבר העולמי, עברה חברת הגמל של ילין לפידות להעברות נטו שליליות של 16 מיליון שקל לגופים מתחרים. לאחר שנים שבהן הובילה ילין את טבלאות המגייסים בקופות הגמל.

בדיקת תמונת ההעברות למתחרים של ילין לפידות מתחילת השנה מצביעה על דעיכה מתמדת. בדצמבר אשתקד נרשם שיא גיוסים לילין ממתחרים של 274 מיליון שקל, ומאז היקף ההעברות הולך ויורד: 194 מיליון שקל גיוסים בינואר, 93 מיליון שקל במאי, 5 מיליון שקל בספטמבר. זאת עד למהפך בחודש נובמבר.

אם בוחנים את טבלת התשואות שלוש שנים אחורה, ניכר כי קופת הגמל של ילין, שפעם הובילה את הטבלה, מתברגת בשליש התחתון עם תשואה מצטברת של 32.47%. רוב הקופות הגדולות עוקפות אותה: אלטשולר עם תשואה מצטברת של 38.13%, פסגות (גדיש) עם 33.26%, מנורה מבטחים עם 33.39%, הלמן־אלדובי עם 34.34% וכלל עם 32.63%. מתחילת השנה רשמה קופת הגמל של ילין תשואה של 7.2% לעומת ממוצע בתעשייה של 7.35%, ובקרב הקופות הגדולות מדובר באחת התשואות הנמוכות (הראל וכלל רשמו תשואות נמוכות יותר של 6.7% ו־6.13% בהתאמה).

החולשה: תפיסת הניהול

אחת הסיבות לחולשה של ילין נובעת מתפיסת ניהול ההשקעות של בעליה, יאיר לפידות ודב ילין, שעד כה שיחקה לטובתם. השניים מאמינים בניתוח פרטני של מניות ואג"ח ובמעקב אחרי החברות, מתוך ניסיון להכות את מדדי הייחוס באמצעות בחירה סלקטיבית של ניירות ערך.

לפיכך, הם מתמקדים בהשקעות בישראל, ונוהגים להשקיע את החלק הגלובלי של ההשקעות דרך תעודות סל — בלי להתיימר להכות את המדדים בחו"ל. בילין טרם הצטרפו לטרנד האחרון של גופי הפנסיה — השקעות באג"ח בחו"ל.

בנוסף, בילין לא מאמינים בהשקעות לא סחירות, כמו נדל"ן והלוואות פרטיות, שהפכו לפופולריות בקרב המתחרים. לפיכך אין להם הגמישות לשערך השקעות במנותק מביצועי השוק. הצמיחה המטאורית בהיקף הנכסים של ילין לפידות בשנים האחרונות, שמקורה בביצועים טובים, הופכת את השוק המקומי, הסובל מחוסר סחירות ונזילות, ל"קטן" על ילין.

מכוונים מאמצים לשימור

ל"כלכליסט" נודע כי באחרונה גייס בית ההשקעות את משה ליבר מהמתחרה פסגות לעמוד בראש מערך שימור הלקוחות שלו. פסגות ידוע בהפעלת מערך שימור חזק ואגרסיבי, שכן בהיותו הגוף הגדול בענף הוא סובל באופן טבעי מיציאת כספים למתחרים. עד כה ילין לא השקיע תשומות משמעותיות במערך השימור, שנועד להניא לקוחות המבקשים לעזוב באמצעות פיתויים כמו הפחתת דמי ניהול. זאת מאחר שבזכות התשואות הגבוהות שהציג, ילין בעיקר לקח כסף מהמתחרים ולא להפך.

עם זאת, בניגוד לילין, ישנם גופים מגייסים המקיימים מערכת יחסים הדוקה עם מערך סוכני הביטוח, הכוללת בונוסים וטיסות מפנקות לחו"ל עבור עמידה ביעד גיוסים. הסוכנים לא יכולים שלא לשווק קופות גמל עם תשואות מעולות, אך כשהן נחלשות — הם ייטו לחברות המצ'פרות. כמו כן, קופות הגמל של ילין כוללות רכיב נמוך יחסית של מניות ביחס למתחרות (15% בלבד) לעומת מתחרים כמו אלטשולר שמחזיקים 26% מניות במסלול הכללי.

מימין: דב ילין ויאיר לפידות צילום: תומי הרפז

מימין: דב ילין ויאיר לפידות צילום: תומי הרפז