ניתוח כלכליסט

כלכלית ירושלים צריכה להקדים ללכת להסדר חוב

על אף הסערה המתחוללת במירלנד שמהדהדת בעוצמה גם בחברה־האם, יכולה כלכלית ירושלים להתנחם בערך נכסים הגבוה מההתחייבויות. ודווקא בגלל שערך הנכסים נטו חיובי, הסדר לדחיית חוב כעת יכול לספק לכלכלית ירושלים אורך נשימה במאמציה לפתח נכסים, וליצור ערך חיובי למחזיקי האג"ח והמניות

בשבועות האחרונים מצויה כלכלית ירושלים ומבני תעשיה בלב סערה. המשבר ברוסיה שהוביל לדחיית תשלומי אג"ח של החברה־הבת מירלנד הכניסו את הקבוצה של בעל השליטה פישמן למשבר. שוק ההון מתמחר את האג"ח של מירלנד בתשואות זבל, וגם בכלכלית כבר התשואות דו־ספרתיות. האם מוצדק?

1. מירלנד

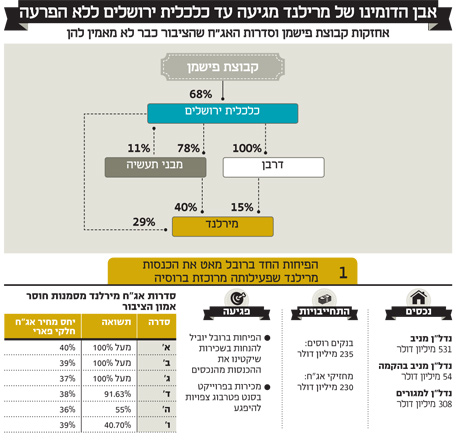

מירלנד עוסקת בפיתוח נדל"ן מניב ונדל"ן למגורים ברוסיה. נכון לסוף הרבעון השלישי, היו למירלנד (כולל החברות־הבנות שלה) מזומנים בהיקף 79 מיליון דולר. אך החברה מעריכה שהמזומנים בסוף השנה יהיו 41 מיליון דולר. לחברה נדל"ן להשקעה ששוויו במאזן 531 מיליון דולר, נדל"ן להשקעה בהקמה בשווי 54 מיליון דולר, מלאי בניינים למכירה בהקמה בשווי 308 מיליון דולר והון עצמי המיוחס לבעלי המניות של 276 מיליון דולר.

אבל המשבר ברוסיה טרף את הקלפים של מירלנד, שכל השקעותיה מרוכזות במדינה זו. בעקבות מצב זה הודיעה החברה על כניסה למו"מ עם מחזיקי האג"ח על דחיית התשלומים להם. אם מירלנד תשלם את הקרן והריבית למחזיקי האג"ח הקצרות, היא תהיה חשופה לתביעה על העדפת נושים.

הנכסים העיקריים של מירלנד הם הנדל"ן המניב המכיל קניונים ומשרדים להשכרה. מול אותם נכסים לקחה מירלנד אשראי דולרי בהיקף של 235 מיליון דולר, הנושא ריביות הנעות בין 7% ל־9.5%. ברבעון השלישי של השנה הניבו נכסים אלו NOI של 11 מיליון דולר, המשקף תשואה שנתית של 8.3%. הריבית על ההלוואות שאליהן משועבדים הנכסים עמדו על 5 מיליון דולר.

אבל בעקבות הפיחות החד ברובל יש צפי שהשוכרים יקבלו הנחות משמעותיות בשכירות שיקטינו את זרם ההכנסות הנקי שנובע מהנכסים המניבים. הנכסים המניבים משועבדים לחוב הבנקאי, ולכן אם יהיה הליך של חדלות פירעון, הבנקים הרוסיים הם שיקבלו את מרבית הערך ולמחזיקי האג"ח הישראלים צפויות רק השאריות.

בתחום הבנייה למגורים, בתקופה הנוכחית החברה מוסרת את הדירות בשלב ב' של הפרויקט בסנט פטרסבורג, כש־620 מתוך 630 הדירות כבר נמכרו. שלב ג' נמצא בעיצומה של הבנייה, סיום הבנייה צפוי ברבעון הראשון של 2016, ועד כה נמכרו 835 מתוך 1,346 הדירות. ההידרדרות הכלכלית ברוסיה עלולה לפגוע במכירות שלב ג' ולפגוע ברווחיות הפרויקט. המימון לביצוע שלב ד' של הפרויקט התקבל, אך הביצוע יהיה תלוי בתנאי השוק.

הפגיעה הצפויה בשני התחומים של החברה מעלה סימני שאלה לגבי יכולתה לשלם את החוב למחזיקי האג"ח הישראלים, שהיקפן עומד על 230 מיליון דולר. ההודעה על הדחייה בתשלום האג"ח הובילה להורדת דירוג של סדרות האג"ח ולעליית הריבית על האג"ח.

אג"ח ד' של מירלנד תצא היום בנעילת המסחר ממדד תל בונד־תשואות. הסחרור השלילי בעסקיה של מירלנד מעמיד בספק רב אם יישאר ערך לבעלי המניות ומה יהיה התשלום הצפוי למחזיקי האג"ח. סדרות האג"ח של מירלנד נסחרות לפי שווי של 38% מהפארי שלהן, ומבטאות את הערכות השוק שההחזר הצפוי למחזיקים יהיה נמוך.

2. מבני תעשיה

עיקר הנכסים של מבני תעשייה הם נדל"ן להשקעה וקרקעות ששוויין במאזני החברה הוא 6.8 מיליארד שקל (מעל ל־5 מיליארד מתוכם בישראל). נכסים אלו יוצרים NOI שנתי של 470 מיליון שקל. תשואת ה־NOI עומדת על 6.9%, מעט נמוכה בגלל שיעור התפוסה הנמוך של הנכסים — 86%. בנוסף, לחברה נדל"ן להשקעה בהקמה בהיקף 107 מיליון שקל, מלאי קרקעות לבנייה למגורים בשווי 114 מיליון שקל, האחזקה (11.5%) של החברה במניות כלכלית ירושלים והאחזקה הישירה שלה בחברות הכלולות מירלנד (40.2%) וסויטלנד (32%). ככל הנראה ערך האחזקה בסויטלנד, המשקיעה בעיקר באוקראינה ובלארוס, הוא שלילי כיוון שמבני תעשיה ערבה לחלקה היחסי מהאג"ח של סויטלנד שהיקפו 410 מיליון שקל.

בצד ההתחייבויות, למבני תעשיה עודף התחייבויות פיננסיות בהיקף 5.35 מיליארד שקל ועודף התחייבויות למסים נדחים שהיקפו 845 מיליון שקל. ההון העצמי של מבני תעשיה משקף את ההפרש בין ערך הנכסים וההתחייבויות של החברה, כפי שהן רשומות במאזן, ועומד על 1.935 מיליארד שקל.

אבל הערך של החברות הכלולות במאזני מבני תעשיה, 663 מיליון שקל, הנובע במרביתו מהאחזקה הישירה של החברה במירלנד ובסויטלנד, גבוה בהרבה מהערך הכלכלי של נכסים אלו. מירלנד נכנסת כעת להסדר חוב שצפוי להשאיר ערך נמוך, אם בכלל, לבעלי השליטה בחברה. בנוסף, האחזקה של מבני תעשיה במניות כלכלית ירושלים רשומה במאזן בשווי של 275 מיליון שקל ושווייה כעת (לאחר מכירת מניות תמורת 12 מיליון שקל) הוא 123 מיליון שקל.

שילוב גורמים אלו מבהיר מדוע הערך של מניית מבני תעשיה צריך להיות נמוך ב־700–800 מיליון שקל מההון העצמי של החברה. ואכן, ההון העצמי של מבני תעשיה עומד על 1.935 מיליארד שקל זאת בעוד ערך השוק של המניה 1.25 מיליארד שקל. לכן, למרות הירידה במחיר מניית מבני תעשיה אין כעת הזדמנות במניה זו.

תשואת האג"ח הארוכות של מבני תעשיה עומדת על 6% צמוד מדד ו־7.2% שקלי. תשואה זו נובעת משילוב של המינוף הגבוה של החברה, חשש המשקיעים שהחברה תעביר משאבים לכלכלית ירושלים באמצעות דיבידנדים, והצורך של החברה בגלגול חוב כבר במהלך 2015. לדו"חות הרבעון השלישי צורפה הערכת החברה שבמהלך 2015 תקבל אשראי בנקאי בהיקף 285 מיליון שקל ותגייס אג"ח בהיקף 300 מיליון שקל.

הערכות אלו נכתבו לפני החמרת המשבר ברוסיה שהקטין את ערך נכסי החברה, והגדיל את המינוף. היום מסתמן שבדו"חות השנתיים מבני תעשיה תצטרך לתת תחזית שמרנית יותר מבחינת הנגישות לשוק ההון, ובמקביל תצטרך לבצע מימוש אגרסיבי של נכסים. שוק ההון עדיין נגיש עבור מבני תעשיה, אך המשמעות עבור החברה תהיה גלגול חוב בריביות גבוהות ועלויות מימון גבוהות בעתיד.

למרות המכה שקיבלה מבני תעשיה, החברה היא עדיין חברת נדל"ן מניב ש־75% מנכסיה נמצאים בישראל, 20% במערב אירופה ו־5% בצפון אמריקה. לחברה מינוף גבוה ותלות גבוהה מאוד במצב הנדל"ן המניב להשכרה לתעשיה, משרדים ומסחר בישראל. הסיכון הגדול עבור מחזיקי האג"ח היה ועודנו האטה כלכלית בישראל שתפגע במחירי השכירות ובשיעורי התפוסה. ברמות המינוף הנוכחיות של החברה, ובצורך לגלגול חובות מהותי, סיכון זה אינו מבוטל.

3. כלכלית ירושלים

כלכלית ירושלים מחזיקה בכל מניות דרבן, ולכן נתייחס אליהן כאל גוף אחד. החוב סולו המשותף לשתי החברות הוא 5.56 מיליארד שקל (מורכב מ־3.75 מיליארד שקל לכלכלית ירושלים ו־1.8 מיליארד שקל לדרבן). לחברה אחזקה של 78.34% ממניות מבני תעשיה, ששוויין 982 מיליון שקל. בנוסף מחזיקה החברה ישירות ב־45.7% ממירלנד וב־48% מסוויטלנד. כאמור, להערכתנו לאחזקה בסויטלנד שווי שלילי בגלל הערבות של כלכלית ירושלים על חלקה היחסי באג"ח סויטלנד.

לכלכלית ירושלים ודרבן אחזקה ישירה נרחבת בנדל"ן מניב. שווי הנדל"ן להשקעה המוחזק ישירות על ידי כלכלית ירושלים ודרבן הוא 7.26 מיליארד שקל. 4.18 מיליארד שקל מתוך זה הם נכסים בישראל, 824 מיליון שקל הם נכסים בקנדה ו־2.25 מיליארד שקל הם נכסים במערב אירופה. נקודת החולשה של נכסים אלו היא תשואת NOI נמוכה יחסית של 5.7% הנובעת משיעורי התפוסה הנמוכים.

מההון העצמי המיוחס לבעלי המניות של החברה, 2.66 מיליארד שקל, נבצע הפחתות בגלל הערך שבו רשומות האחזקות הישירות (כולל אלו המוחזקות על ידי דרבן) במירלנד ובסויטלנד במאזני החברה (564 מיליון שקל), עלות הנובעת מהערבות לאג"ח סויטלנד (200 מיליון שקל), וההפרש בין חלקה של כלכלית ירושלים בהון העצמי של מבני תעשיה ובין ערך השוק של מניות מבני תעשיה המוחזקות על ידי כלכלית ירושלים (535 מיליון שקל).

לאחר הפחתות אלו מתקבל ערך של 1.36 מיליארד שקל לפעילות של כלכלית ירושלים. שווי שוק המניה, 1.12 מיליארד שקל, נמוך מהערך שקיבלנו, והוא נובע מהערכה נמוכה יותר של נכסי הנדל"ן של החברה מאלו הרשומים במאזני החברה, ומהפנמת עלויות הצפויות לחברה בגלל קשיי המימון הצפויים לה.

תזרים המזומנים של כלכלית ירושלים בשנתיים הקרובות מאתגר. בדו"חות הרבעון השלישי הניחה החברה שיהיו בידיה (סולו) 133 מיליון שקל ובידי דרבן 202 מיליון שקל. בנוסף יש לחברות מסגרת אשראי לא מנוצלת של 400 מיליון שקל. ב־2015 כלכלית ירושלים תצטרך לפרוע תשלומי קרן וריבית על החוב הנוכחי בהיקף 870 מיליון שקל, ודרבן תצטרך לשלם 283 מיליון שקל נוספים.

דודו זבידה מנכ"ל כלכלית ירושלים

דודו זבידה מנכ"ל כלכלית ירושלים

לשתי החברות נכסים לא משועבדים שמאפשרים להן גמישות מסוימת בגלגול החוב. אבל כעת, שוק ההון פחות נגיש לגיוס חוב, וללא מימוש של נכסים החברה תתקשה לצלוח את שנת 2015. תזרים המזומנים החזוי ל־2015 מניח חלוקת דיבידנד של 100 מיליון שקל. להערכתנו, אין סיכוי שדיבידנד יחולק בשנה זו כיוון שדירקטוריון אחראי לא יאשר חלוקה כזו במצבה הפיננסי של החברה.

כלכלית ירושלים מצויה כעת במצב שבו ערך נכסיה גבוה מערך ההתחייבויות שלה, אבל מצוקת הנזילות צפויה לפגוע ביחס זה בעתיד בגלל הצורך במימוש אגרסיבי של נכסים או בגלגול חוב בתנאים קשים. במצב הנוכחי עלות גלגול חוב תהיה גבוהה בהרבה מהתשואה הנוכחית על נכסי החברה. היום יש התייחסות שלילית בציבור לכל מהלך של דחיית חוב. אבל לעתים יש הזדמנות להסדר בין החברה ובין מחזיקי החוב (כולו או חלקו) להגיע להסדר שישפר את מצב כל המעורבים, ויקטין את הסיכון להסדר חוב עתידי הכולל תספורת.

דווקא בגלל שערך הנכסים נטו חיובי, ייתכן שכדאי לבעל השליטה ולמחזיקי האג"ח לבצע הסדר, שבו תמורת דחיית תשלומי הקרן בשנתיים יקבלו מחזיקי האג"ח תוספת קלה בריבית למשך אותה תקופה, חלק קטן ממניות החברה, והתחייבות שלא יוזרמו משאבים נוספים למירלנד וסויטלנד ושלא יחולק דיבידנד באותה תקופה. הסדר מסוג זה יספק לחברה אורך נשימה במאמציה להמשיך באופן מסודר בפיתוח נכסיה ובמימוש חלקם, וייצור ערך חיובי למחזיקי האג"ח ולמחזיקי המניות. בסופו של דבר, מצבם של מחזיקי המניות ומצבם של מחזיקי האג"ח ישתפרו בעקבות, כך שהחברה תוכל לפעול ללא קשיי נזילות.

סדרות האג"ח של כלכלית ירושלים נסחרות כעת, בממוצע, בשווי של 84% מהפארי שלהן. כלומר, הן מגלמות צפי לתספורת בהיקף 16%. כשהסדרות הקצרות נסחרות לפי ערך דומה לפארי, והרחוקות לפי ערך נמוך בהרבה.

במחירים האלו תיתכן השתלטות של קרן גידור על החברה באמצעות רכישת נתח מהותי מהאג"ח ופתיחת הליכים להגבלת פעילות החברה במטרה להרוויח את הפער בין ערך הנכסים של החברה ובין המחיר הנוכחי של ההתחייבויות (בדומה למהלך של קרן יורק באי.די.בי פתוח). הדירוג של האג"ח של כלכלית ירושלים על ידי מעלות הוא -A. דירוג זה לא משקף את מצבה הנוכחי של החברה, ולכן ייתכן שהוא יירד בקרוב. הורדת הדירוג צפויה להוביל ליציאת אג"ח ו' ממדדי תל בונד־40, תל בונד־60 ותל בונד־צמוד וליציאתה של אג"ח י"ג ממדד תל בונד־שקלי באמצע אפריל.

אליעזר פישמן בעל השליטה צילום: עמית שעל

אליעזר פישמן בעל השליטה צילום: עמית שעל