המוסדיים יחויבו לדווח על הסדרי חוב בהלוואות פרטיות

הגופים נדרשים לספק לממונה על שוק ההון דיווח מפורט על הסדרי החוב, שלא ייחשף לציבור. לאשראי לרכישת שליטה נקבעו הגבלות מינוף

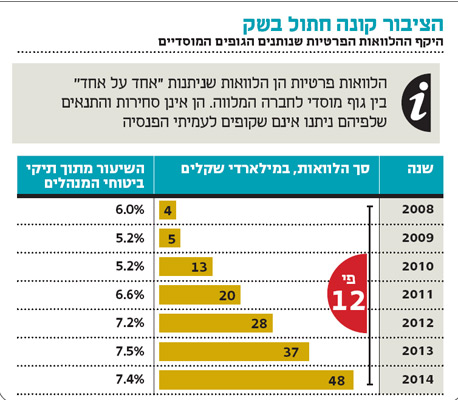

שני חוזרים שהוציאה הממונה על שוק ההון דורית סלינגר בסוף השבוע האחרון נועדו להסדיר את תחום ההלוואות הפרטיות. הלוואות אלו, שמעניקים גופי הפנסיה לחברות במשק, הולכות וצוברות תאוצה. אם ב־2008 היקף ההלוואות עמד על 4 מיליארד שקל, ב־2014 הוא כבר גדל ל־48 מיליארד שקל.

- האוזר לסלינגר: "עצרי שיווק פוליסות חיסכון"

- סלינגר מוציאה לדרך את רפורמת מחשבון דמי הניהול הפנסיוניים

- סלינגר מבהירה שוב: אני נגד עמלות לסוכנים שמעודדים דמי ניהול גבוהים

באפריל האחרון, במסגרת המסקנות של ועדת גולדשמידט לבחינת נושא ההלוואות הפרטיות, שמינה הממונה הקודם על שוק ההון עודד שריג, נקבעו תנאי מסגרת להעמדתן. כעת מיישמת סלינגר את מסקנות הוועדה ומתחילה להפיץ חוזרים על בסיסיהן.

הלוואה פרטית היא הלוואה שניתנה "אחד על אחד" בין הלווה למלווה. היא אינה סחירה ותנאיה אינם שקופים לעמיתי הפנסיה. חוסר השקיפות הוא גם אחד היתרונות בהלוואה זו לגוף המוסדי המעניק אותה ולחברה המגייסת את החוב. גופי הפנסיה לא מסתמכים על אלמנט הסחירות בניהול חיסכון ארוך טווח ובתמורה הם נהנים מפיצוי הריבית בהלוואות הפרטיות. החברות מצדן נהנות מהיעדר החשיפה, ואם הן זקוקות לגמישות בתנאי ההלוואה, הן יכולות לפנות בדיסקרטיות לגוף המוסדי ולבקש את אישורו לפריסה מחודשת של החוב, דחיית תשלומים וכדומה.

דיווח רבעוני מיוני 2015

בהתאם להמלצות ועדת גולדשמידט נקבע כי החברה הלווה והגוף המוסדי המלווה לא יידרשו לחשוף לציבור הסדרי חוב שביצעו בהלוואות הפרטיות שניתנו. עם זאת, נקבע כי יהיה על המוסדיים לדווח על הסדרים שכאלה לפיקוח על הביטוח. בחוזר שפרסמה בסוף השבוע מבהירה סלינגר: "לגופים מוסדיים יש תפקיד מרכזי כנותני אשראי בשוק האשראי החוץ־בנקאי בישראל. מתן אשראי טומן בחובו סיכונים שונים, ובכללם הסיכון המרכזי שהלווה לא יפרע את חובו. כדי לייעל את אמצעי הפיקוח הרגולטורי על אשראי הניתן בידי גוף מוסדי יידרש הגוף המעורב בהסדר חוב לדווח לממונה על שוק ההון על השתתפותו בהסדר".

לפי החוזר, תדירות הדיווח תהיה רבעונית, עד שבעה ימים לאחר פרסום הדו"חות הכספיים לאותו הרבעון. החוזר עתיד להיכנס לתוקף ביוני 2015.

על הגוף הפנסיוני לפרט בכל דיווח את שם הלווה ואת ענף המשק שהוא פועל בו, לציין אם מדובר בקבוצת לווים או בלווה בודד ואם מדובר בהלוואה פרטית, סינדיקציה או קונסורציום של לווים ולכתוב את תאריך העמדת ההלוואה לראשונה. נוסף על כך, עליו לדווח על סכום ההלוואה המקורי, שיעור הריבית המקורי, שיעור הריבית לאחר ההסדר, יתרת ההלוואה טרם הסדר החוב ואחריו, מועד הפירעון הסופי המקורי ולאחר ההסדר, מח"מ ההלוואה לפני ואחרי ההסדר, דירוג החוב החיצוני (חברת דירוג) ודירוג החוב הפנימי (שביצע הגוף המוסדי עצמו) ומועד עדכון הדירוג האחרון. כמו כן עליו לפרט את הבטוחות ושווי הבטוחות שניתנו והמועד האחרון לעדכון השווי ולציין אם החברה שהגיעה להסדר ביצעה בעבר הסדר חוב ואם כן מהי מהותו.

במסגרת מסקנות ועדת גולדשמידט היו דרישות הדיווח מפורטות פחות והומלץ כי הגופים המוסדיים ידווחו לממונה רק על שיעור כשל הפירעון בתיק ההלוואות הפרטיות, מבלי לציין את זהות הלווה ותנאי ההסדר.

הסדרת ההלוואות הממונפות

במקביל פרסמה סלינגר חוזר נוסף על בסיס מסקנות הוועדה שמסדיר הוראות למתן הלוואות ממונפות. הלוואות אלה הן הלוואות שמעניק הגוף הפנסיוני לאדם או לחברה לצורך רכישת שליטה בחברה, אשראי שניתן כנגד שעבוד מניות שליטה בחברה או אשראי שניתן לצורך תשלום דיבידנד. כך למשל קובע החוזר כללים ברורים לדיון של ועדות ההשקעה על מתן הלוואות ממונפות פעם בשנה. ועדות ההשקעה יצטרכו לקבוע כללים להיקף החשיפה הכולל של גוף מוסדי להלוואות ממונפות ולהגדיר מגבלת חשיפה להלוואות לצורך רכישת אמצעי שליטה בחברה שאין לגביה זכות חזרה ללווה (נון ריקורס).

ביחס להלוואות ממונפות יצטרכו הוועדות למדוד את ביצועי התיק בכל שנה, לרבות הפרת תניות פיננסיות, ארגון מחדש של חובות ומחיקות חשבונאיות, אם בוצעו. הוועדה תידרש לקבוע גם מגבלות על שיעור המינוף של החברה שקיבלה את ההלוואה. כמו כן, החוזר מתנה מתן הלוואה לחברה בסכום שעולה על 50 מיליון שקל בכך שהגוף המוסדי יקבל מהחברה הלווה גילוי על כל חוב שנטל בעל השליטה כדי לממן רכישת מניות שליטה.

המטרה היא שהגוף המוסדי שמעניק את ההלוואה יידע אם בעל השליטה לקח הלוואות נוספות מגורמים אחרים, דוגמה מבנק שמחזיק בעדיפות בתנאים על פני הגוף המוסדי. החוזר אף מטיל מגבלה של קבלת ערבויות. כך נאסרת קבלת ערבות, אלא אם כן קיימת ערבות בכתב והגוף המוסדי בדק את התנהלות הערב בהשקעותיו בעבר וקיבל דו"חות כספיים ודו"חות נזילות שלו, לרבות היכולת הפיננסית שלו לתמוך בהלוואה.

דורית סלינגר צילום: אבי אוחיון, לע"מ

דורית סלינגר צילום: אבי אוחיון, לע"מ