השורה התחתונה

בישראל מעדיפים לחכות למדדים חיוביים

שני מדדי המחירים הקרובים, בינואר ובפברואר, עשויים להצטבר למינוס 1.2%. בחודש מרץ תגיע האינפלציה ל־12 חודשים אחורה לרמה שלילית קיצונית. שילוב שני האירועים האלה מחייב את בנק ישראל להיערך לאתגר

ממחקרים עולה כי אנשים רבים היו שמחים להחזיק את כספם בכיס וכך לחוש עושר, אלא שהכיסים קטנים מלהכיל את כמות המזומן. לכן הם היו שמחים לבחור באופציה חלופית, הבית. שמירת כסף מתחת לבלטות היתה בעבר מקובלת, אך התבררה כפעולה לא ממש בטוחה וכמובן לא מתגמלת. סיכונים כמו גניבות, אסונות טבע, שריפות או נזילות גרמו לאנשים לוותר גם על התענוג הזה ולהעביר את הכסף לבנקים.

יש גם מי שהיו מסתפקים בלראות את הכסף בחשבון העו"ש בבנק ולחוש שוב את תחושת העושר, אך הריבית האפסית גוררת אותם לסגור כסף לתקופות ארוכות יותר, כדי לשפר את התשואות; חלופה נוספת היא השקעה באג"ח, במניות ובנדל"ן.

הדינמיקה המתוארת מכונה תיאוריית העדפת הנזילות: אנשים מעדיפים שכספם יהיה נזיל, וכדי שיוותרו על התענוג, עליהם לקבל פיצוי בתשואה.

אלא שהנחישות של הבנקים המרכזיים להילחם בדפלציה — ירידת רמת המחירים — עשויה לערער את התיאוריה הכלכלית הוותיקה. לפי רמת התשואות באג"ח של מדינות מסוימות, נראה שהמשקיעים אמורים להגיד תודה על האפשרות לרכוש אג"ח ממשלתית בטוחה ששומרת על הכסף, גם אם התנאים לא אידיאליים בלשון המעטה.

לאחרונה הוריד הבנק המרכזי של שוויץ את הריבית המוניטרית למינוס 0.75%, וגם בדנמרק ירדה הריבית הרשמית אל מתחת לאפס, למינוס 0.2%. פעולות אלה נועדו למנוע דפלציה ואת התחזקות המטבעות המקומיים, שפוגעת בכושר התחרות של היצואנים במדינות אלה.

התשואות של אג"ח גרמניה שליליות עד למח"מ של חמש שנים. בשוויץ אג"ח לעשר שנים מעניקות תשואה שלילית של 0.32%, ללא הצמדה למדד. המשמעות מעוררת תדהמה: משקיע שרוכש אג"ח ממשלתית פשוט משלם כסף. רצונו בביטחון והריבית השלילית על פיקדונות הבנקים בבנק המרכזי הם שדוחקים אותו לפינה.

ביום חמישי הודיע הבנק המרכזי האירופי על תחילת רכישות אג"ח בקצב של 60 מיליארד יורו בחודש. זאת תוך שמירה על ריבית שלילית של 0.2% על פיקדונות הבנקים בבנק המרכזי וריבית מוניטרית אפסית. תגובת השוק להודעה היתה ראלי במניות באירופה וצניחה נוספת של מטבע היורו, שהפך חבוט נוכח ההדפסות שמבצע הבנק האירופי וכן נוכח הריבית השלילית.

ירידות המחירים הגדילו את ההכנסה הפנויה

המציאות הנוכחית גורמת למשקיעים לחשוב מחדש על התשואות הארוכות, לא רק באירופה — גם בארה"ב ובישראל. אתמול נרשמו תשואות שפל באג"ח הממשלתיות השקליות לעשר שנים, ולראשונה הן הגיעו לכ־1.75%. המשקיעים המקומיים רואים את התשואות הנמוכות בעולם ומתחילים לשאול את עצמם: האם ריבית בנק ישראל יכולה לרדת מתחת לאפס? והאם ייתכן שהריבית בארה"ב לא תעלה השנה?

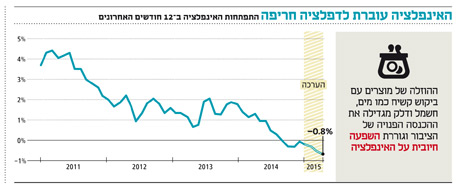

בחודשים הקרובים צפויים שני מדדי מחירים שליליים גבוהים יחסית. מדד חודש ינואר צפוי לרדת בכ־0.7% ומדד פברואר בכ־0.5%. בהנחת עונתיות רגילה של חודש מרץ, ייאלץ בנק ישראל להתמודד עם אינפלציה צבורה 12 חודשים אחורה של מינוס 0.8% — דפלציה חריפה יחסית.

בנק ישראל יכול לטעון שחלק ניכר מירידת המחירים הוא טכני ואף חיובי למשק. בניגוד לתהליך ירידת מחירים קלאסי, הטומן בחובו דחיית רכישות שעלולה לפגוע בצמיחה, המדדים השליליים של החודשים האחרונים מושפעים מירידת מחירים במוצרים עם ביקוש קשיח יחסית. ההפחתה במחירי המים, החשמל והדלק משפיעה באופן מיידי על מדדי המחירים לצרכן, אך מגדילה את ההכנסה הפנויה של הציבור ותתרום לגידול בביקושים. לכך, כמו גם להעלאת שכר המינימום המיועדת, צפויה השפעה חיובית על הצריכה ועל האינפלציה.

מנגד, האינפלציה השלילית קיימת כבר מחודש ספטמבר. עד חודש מרץ, נקודת השפל, ייאלץ בנק ישראל להסביר כיצד הוא כושל מלעמוד ביעד האינפלציה ורושם שמונה חודשים של דפלציה.

צילום: בלומברג

צילום: בלומברג

החוסכים לפנסיה ישלמו את מחיר הריבית

שילוב של אינפלציה אפסית ואף שלילית, רצון להחליש את המטבע המקומי וצמיחה חלשה מדי הוביל את הבנקים המרכזיים באירופה לפרוץ את מחסום האפס, לכיוון ריבית שלילית המשולבת בהדפסת כסף.

המהלכים האחרונים של הבנקים המרכזיים באירופה עשויים ליצור קרקע נוחה יחסית להורדת ריבית נוספת בישראל. זאת במיוחד אם נוכח הגידול בפערי הריביות בין ישראל לאירופה ימשיך השקל להתחזק מול היורו ויקשה על היצוא הישראלי, שכשליש ממנו מופנה לאירופה. את מחיר הריבית האפסית ימשיכו לשלם רוכשי הדירות והחוסכים לפנסיה, שימשיכו להשקיע כל חודש בריבית אפסית.

מבחינת ההשקעות, נראה כי תשואות האג"ח לעשר שנים בארץ, שנראות נמוכות, יכולות להמשיך ולרדת, במיוחד אם מועד העלאת הריבית בארה"ב יידחה שוב. מבנה העקום השקלי הוא מהתלולים בעולם, והפער בין אג"ח לעשר שנים לאג"ח לשנתיים עומד על כ־1.5% בלבד.

למרות המדדים השליליים שצפויים לנו בחודשים הקרובים, כדאי לנצל את ציפיות האינפלציה הנמוכות כדי להגדיל בצורה הדרגתית את החשיפה לאפיק הצמוד. זאת כחלק מההיערכות לעונת המדדים החיוביים שצפויה החל מחודש מרץ, ובמיוחד נוכח הציפייה למדיניות מרחיבה חובקת עולם.

השורה התחתונה: ההרחבות המוניטריות החריגות של הבנקים המרכזיים בעולם מייצרות קרקע נוחה להורדת ריבית נוספת של בנק ישראל

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות