השורה התחתונה

אבנר חדד: "אי אפשר לנחש מי יכה את המדד, ממש כמו בפיס"

מנכ"ל קסם, לא חושש מהתחרות שצפויה לתעודות הסל מכניסת קרנות זרות או מהקמת קרנות הסל השקופות יותר ללקוח: "עד עכשיו המתחרים עשו לי רק טוב"

- רשות ני"ע תאפשר מסלול להסבת תעודות סל לקרנות סל

- רשות ני"ע לא מחכה: מקדמת רפורמה בקרנות המחקות

- קרנות סל: הקרנות שמחסנות מפני ירידות בשוק

מתחת לרדאר הבורסאי

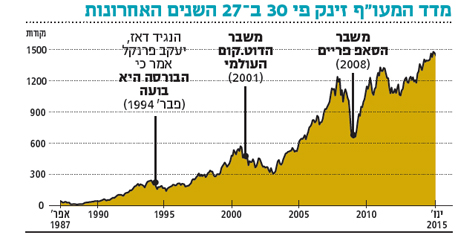

בשנת 2014, למשל, מדד ת"א־100 עלה רק בזכות שלוש־ארבע מניות גדולות, ובהן טבע, פריגו ובזק, מה שיצר עיוות של ביצועי השוק.

אתה עדיין מאמין שמדדי השוק לעולם יכו את ביצועי מנהלי ההשקעות?

חדד: "המדד מורכב מכל המניות שבו, ואי אפשר לנטרל, למשל, את הדואליות. ברור שאפשר להכות את המדד, אבל אי אפשר לדעת מי המנהל שיצליח לעשות זאת בשנה זו או אחרת, ממש כפי שאי אפשר לנחש מי יזכה בפיס. אנשים מאמינים שהמוצר המדדי הוא זול וטוב, אבל לא מבינים שהוא מצליח כל כך כי הוא משקף את חוכמת ההמונים. מי שמחזיק את תיק השוק לא מחזיק הרכב שבנה מנהל כזה או אחר, אלא הרכב המשקף את ההחזקות של כלל המשקיעים, וסביר להניח שהחוכמה שלהם טובה מזו של אדם אחד".

אבל שלוש מניות בישראל משפיעות על התנהגות מדד של 100. זה הגיוני?

"מה לעשות? זה משקף את הכלכלה המקומית. מניות הבנקים דומיננטיות במדד, נכון, ויש עוד כמה חברות גדולות שבולטות בו. יש חברות קטנות מעולות, אבל הן מתחת לרדאר הבורסאי".

יבוא דב ילין, מנכ"ל בית ההשקעות ילין לפידות, ויגיד שבאמצעות השקעה במניות הללו שמתחת לרדאר הוא יעשה תשואה עודפת.

"דב ילין לא יכול להשיג ממניות כאלה תשואה עודפת. הן קטנות ועם קשיי נזילות, בעוד החברות במדדים הן סחירות, נזילות ונוח לעבוד איתן. למה הציבור מעביר השקעות לחו"ל? כי הוא מחפש עוד מקומות השקעה נזילים. השוק הישראלי קטן על הכסף שמחפש השקעות".

היציאה לחו"ל היא חד־כיוונית? לא תהיה חזרה?

"בהחלט, אבל עדיין יש הרבה כסף, ולא צריך להספיד את הבורסה המקומית. זה התפקיד של הבורסה ליצור שוק עם נזילות מספקת, שלא תייצר דילמה לגוף גדול אם להשקיע בחברה כזו או אחרת. הסתכלתי במחזור המסחר ביום ראשון האחרון. ב־11:00 המחזור עמד על 130 מיליון שקל, ו־90% מזה היה תעודות סל. המסחר בבורסה בימי ראשון מיותר. צריך 'לתת בראש' בשני עד חמישי ולהוסיף את שישי".

אבנר חדד, מנכ"ל קסם מדדים צילום: עמית שעל

אבנר חדד, מנכ"ל קסם מדדים צילום: עמית שעל

רשות ני"ע לא אוהבת את תעודות הסל ומעדיפה על פניהן את קרנות הסל. זה מהלך שמאיים על הרווחיות שלכם? על בורות השומן שיצרתם באמצעות הכנסות מדיבידנד, פער שווי הוגן, פערי ריביות ורווחי השאלה, שבקרנות הסל ינותבו ללקוח?

"אני באמת מאמין שככל שירבו מוצרי המדדים, ייטב לתעשייה כולה. כשנכנסו הקרנות המחקות (קרנות נאמנות המנסות להשיג את תשואת המדד, אך בניגוד לקרנות סל שצפויות להיכנס ולתעודות הסל לא נסחרות באופן רציף - ר"ב), אמרו לנו: 'הנה מתחרה לתעודות הסל שמציע דמי ניהול אפס, ולמיטב זיכרוני מאז תעודות הסל רק הגדילו את היקף הנכסים. גם עם קרנות הסל העוגה כולה רק תגדל. רק 10% מנכסי הציבור מושקעים כיום במוצרי מדדים, ויש עוד הרבה מקום לגדול".

אבל הרווח שלכם לא גדל. קסם הכפילה את היקף נכסיה לרמה של 35 מיליארד שקל, אבל רמת הרווחיות נותרה דומה ואפילו נשחקה, סביב 50 מיליון שקל בשנה לפני מס. יש פה התערבות רגולציה שפוגעת ביכולת שלכם לייצר רווחים?

"אני לא חושב. יש תהליך מתמשך של הורדת מחירים, אף על פי ששוק תעודות הסל מלכתחילה התנהל במחירים נמוכים. מה שמעניין הוא שבזמן שבשוק הפנסיה והגמל המחירים יורדים, אבל הגידול המקביל בהכנסות לא מפצה על כך והרווחיות נשחקת, לפחות שוק המדדים ממשיך להרוויח יפה למרות השחיקה באמצעות הקפיצה בהיקף הנכסים".

זה לא קשור למעורבות של רשות ני"ע ושל מערכות הדירוג בבנקים שפגעו לכם בכל מיני רווחים?

"התערבות רגולטורית ודירוג תעודות סל הם חלק מהתפתחות השוק, וזו אגדה שעשינו כמויות של כסף מרווחים עקיפים. המתחרים שלנו אמרו שהרווחנו ים כסף על התעודות הממונפות (המאפשרות חשיפה כפולה ומשולשת לביצועי מדד מסוים, ובעקבות משבר 2008 הבורסה הקפיאה את שיווקן, ורק קסם נותרה במגרש - ר"ב). אז כבר שנה וחצי שהממונפות פתוחות לתחרות, ואני לא רואה שהמתחרים שלי מגלגלים מיליונים מזה. מעבר לזה, את רוב הפרשי הריביות שהרווחנו בתעודות שקליות תרגמנו להפחתת דמי הניהול ללקוחות".

ועדיין, אתם מייצרים שולי רווח מטורפים לפני מס של 48% על ההכנסות.

"קסם היא חברה יעילה מאוד, שלא שינתה את מצבת העובדים כמעט שש שנים. פיצינו על השחיקה בהכנסות כתוצאה מהתחרות דרך צמיחה בהיקף הנכסים. הגודל עושה את שלו".

"החלטתי על דמי ניהול 0"

מערכות הדירוג החדשות מציגות ללקוחות את דמי הניהול האפקטיביים שהוא משלם, מעבר לדמי הניהול השוטפים, באמצעות הצגת

הרווחים העקיפים.

האם מערכות הדירוג פוגעות בכם?

"לא. כי יועץ ההשקעות אומר לעצמו 'עשו לי סדר בבלגן. אני לא צריך להסביר למה בחרתי דווקא בקסם, ואם זה בגלל שהמשווק שלהם עשה עליי רושם'. המערכת מראה ליועץ את העלויות האמיתיות".

ובכל זאת, יש מהלכים שאתה נוקט שמסמלים סוג של פחד, כמו ההודעה שעד סוף 2015 לפחות אקסלנס תשווק קרנות מחקות ללא דמי ניהול. סינדלתם כל יכולת של המתחרים בתעשיית המחקות, בעיקר מגדל שוקי הון, להעלות דמי ניהול.

"החלטתי על דמי ניהול אפס בלי קשר למה שמגדל עושה. אני חייב להיות בכל מקום שבו יש מוצרי מדד ולקחת כמה שיותר נכסים".

מנהלי השקעות בניהול אקטיבי הם מתחרים שלך?

"לא, הם דווקא פוטנציאל להיות לקוח שלי. כיום מנהלי ההשקעות של גופי הפנסיה כבר לא בוחרים מניות בודדות אלא עושים אלוקציה של נכסים ואחר כך קונים מדדים".

אתה חושב שעולם הפנסיה יתמקד בהשקעה במוצרי מדד? זה לא אמור להוריד את דמי הניהול?

"אני בהחלט חושב שהמדדים יסייעו להפחית את עלויות הפנסיה. אם מסתכלים קדימה, יהיו ללקוח יותר שקיפות ופחות עלויות, וזה תהליך שכבר מתחיל. העולם העתידי של הפנסיה הוא של הרבה יותר השקעות פסיביות. לא סתם בין 2007 ל-2014 היקף השימוש של גופי פנסיה בנכסים עוקבי מדד הוכפל".

השורה התחתונה:

"אני בהחלט חושב שהמדדים יסייעו להפחית את עלויות הפנסיה. אם מסתכלים קדימה, יהיו ללקוח יותר שקיפות ופחות עלויות, והתהליך כבר מתחיל"