דו"ח חמור על דורי בנייה: התנהלות פסולה, ויתור על מנגנוני בקרה הכרחיים

8 חודשים לאחר חשיפת הסטייה בדוחות הכספיים של החברה - בהיקף של למעלה מ-400 מיליון שקל - מתפרסמות היום מסקנות הבודק המיוחד: חברת הבנייה ניהלה את ענייניה באופן לקוי, תוך תחלופה גבוהה של מנהלים ובעלי תפקידים, מוסר תשלומים נמוך לספקים וצמיחה מהירה שלא לוותה בהתאמת המנגנונים הפנימיים של החברה

פרשת הסטייה בדוחות דורי בנייההגיעה היום (ה') לשלב מכריע: כ-8 חודשים לאחר הדיווח של החברה על הסטייה והנתונים השקריים בדוחותיה, מתפרסם היום דו"ח הבודק החיצוני שמונה על ידי החברה בספטמבר האחרון. מינוי הבודק המיוחד נועד לחשוף את הרקע לפערים בין נתוני הדוחות למספרים האמיתיים, פער שעמד על מאות מיליוני שקלים מדוחות הרבעון האחרון של 2012 ועד מחצית 2014 - וכן להציג את המסקנות הנדרשות לצורך המשך ניהול תקין של החברה.

- מנכ"ל חדש ישן לדורי בניה: אסף מור חוזר לנהל את החברה

- רבעון גרוע לדורי בניה: הפסד גולמי של 26 מיליון שקל

- המתווה של כצמן לטיפול בדורי: חיזוק הון והזרמה של 450 מיליון שקל

הבודק המיוחד, רו"ח מיכאל ארד, חושף בדוחותיו שלל טעויות, כשלים ופגמים שאירעו בחברה, וממליץ על פעולות תיקון שדורי תצטרך לבצע - ומדובר בנהלים הכרחיים ובסיסיים המתקיימים בכל ארגון או חברה. הדו"ח מראה כיצד חברת הבנייה הוותיקה ניהלה את ענייניה באופן לקוי, תוך תחלופה גבוהה של מנהלים ובעלי תפקידים, מוסר תשלומים נמוך לספקים וצמיחה מהירה שלא לוותה בהתאמת המנגנונים הפנימיים של החברה. הבודק מציג בחלקו האחרון מסקנות לביצוע, שבמהותן משקפות את כל הליקויים האמורים בחלק הראשון המציג את שורת הכשלים.

הדוח מראה כי בדורי בנייה התעלמו מקיומם של נהלי SOX בסיסיים, נוהלי ביקורת פנימית והכרה שגויה בהכנסות, מה שמעלה גם את השאלה בדבר תפקודו של רו"ח המבקר בשנים האלו. בעניין זה יש מקום להזכיר כי בדו"ח הכספי של החברה לשנת 2012, בקטע המתייחס לרכיבי הבקרה הפנימית, רו"ח המבקר של החברה, קוסט פורר, מציין על הבקרה הפנימית כי "לדעתנו, החברה קיימה באופן אפקטיבי, מכל הבחינות המהותיות, את רכיבי הבקרה".

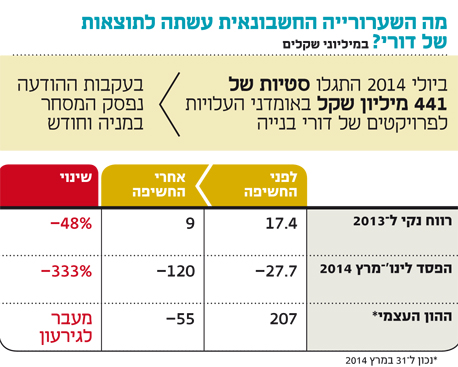

הבודק מציין שבמהלך הבדיקות שביצע רו"ח המבקר לאחר שנחשפו הסטיות באומדנים, צוות הביקורת קיבל מידע שלא הובא לפניו במהלך תקופות הביקורת הקודמות. מדובר במידע שהגיע ממנהלי פרויקטים, מהנדסים ראשיים ועובדים נוספים. בנוסף, במקרים מסוימים הוצג לצוות הביקורת מידע חלקי או סותר. בעקבות הבדיקות התגלתה סטייה מהותית בהיקף של 441 מיליון שקל באומדני העלויות וההכנסות של החברה.

הדו"ח חושף כי על פי רוב, לא נערכה בחברה ישיבה חודשית שוטפת של בקרה תקציבית, וכי מחלקת הבקרה התקציבית סבלה ממחסור בכוח אדם. עוד מראה הדו"ח כי בחברה נעשו תיקונים והתאמות לדוחות מנהלי הפרויקטים ללא תיאום ותיעוד, וכן כי חלק מהעלויות נפרסו על פני תקופות עתידיות במקום לעדכן אותן על פי הצפי בדוחות. זאת כשלא נלקחו בחשבון קנסות בגין עיכובים בעבודה - באחד המקרים היה מדובר בקנס בסכום של כמעט 6.5 מיליון שקל.

אחד הכשלים שעמדו ברקע להתנהלות פסולה זו נגע לכך שבתקופת המנכ"ל לשעבר יהודה בר-און, הנוהל כלל הפסקת עריכת בקרה תקציבית כאשר פרויקט הגיע ל-90% ביצוע (ואף פחות מכך בחלק מהמקרים). זאת בשעה שתוספת העלויות בחלק ניכר מהפרויקטים מגיעה לאחר שלב ה-90% ביצוע - ומכאן שעל פי הנוהל האמור, תוספת עלות ניכרת פוספסה על ידי הבקרה התקציבית של דורי בנייה.

כשל נמצא גם בדרך התנהלות ישיבות הבקרה התקציבית: כך למשל, בחודש ינואר 2013, בתקופת כהונתו של אריה וילנסקי כמנכ"ל, יצאה הנחיה מההנהלה לקצר את זמן הישיבות. זאת, למרות חשיבותן המכרעת של ישיבות אלה, במסגרתן נקבע בין השאר לוח הזמנים הצפוי לגמר הפרויקט - קביעה בעלת השלכות על הסכומים בדוחות החברה. הדוח קובע כי קיצור הישיבות היה פסול, ותרם לפגיעה באמינות הנתונים שהציגה החברה בדוחותיה.

ממצא נוסף שהובא בסקירת הבודק, נוגע לך שדוחות החברה כללו הכנסות בגין הזמנות ושינויים שלא היו וודאיים, ושבשלבים מאוד מוקדמים של פרויקטים נכללו הכנסות בגין בונוסים עתידיים שאמורים להתקבל ממזמין העבודה בעבור עמידה בלוח זמנים עתידי - לוח זמנים שלעתים לא התממש. בחברה נקבעו למעשה יעדי חסכון לא ריאליים שהקטינו את אומדן העלויות הצפוי לפרויקטים וגרמו לעיוות התוצאות הכספיות - בסך הכול יעדי החסכון הללו שהסתכמו ל-64 מיליון שקל בוטלו בדוחות הרבעון השני של 2014.

החל מסוף 2012 תזרים המזומנים של החברה היה שלילי (רוב הזמן), ובשל כך מוסר התשלומים לקבלני משנה וספקים נפגע, והספקים הפסיקו או האטו את עבודתם בצורה משמעותית. בפועל נאלצה החברה לבצע חלק מהעבודות בפרקי זמן קצרים ובעלויות גבוהות יותר ופער העלויות לא קיבל ביטוי בדוחות החברה. בתיקון הדוחות בתחילת 2014 היקף ההוצאות שנוספו בגין פער זה עמד על 100 מיליון שקל.

דוח הבדיקה של ארד הכולל מעל 50 עמודים, מציג בפירוט את הרקע לפרשת הסטייה בדוחות, שבגינה נאלצה דורי בנייה לבצע הצגה מחדש (restatement) של הדוחות הכספיים. התיקון כלל מחיקת 263 מיליון שקל מהונה העצמי, ודורי הפכה לחברה בגרעון.

למרות הגילויים הלא פשוטים והסכומים הגבוהים שנמחקו מהדוחות הבודק נמנע מהסקת מסקנות אישיות לגבי גורמים ספציפיים בחברה. בתחילת הדוח מצוין שהבודק נמנע "מהסקת מסקנות בעלות אופי אישי וממתן המלצות הנוגעות לגופם של בעלי התפקידים השונים, בשל ההבנה כי הבדיקה שנעשתה נועדה לאתר ליקויים וכשלים מערכתיים".

אסף מור. בא לתקן

אסף מור. בא לתקן ניקוי אורוות

המנכ"ל החדש אסף מור, שמונה לפני כשנה (ושכיהן בעבר בתפקיד המנכ"ל בחברה), הודיע בספטמבר האחרון על סיום "ניקוי אורוות", בחברה, אותו החל עם כניסתו לתפקיד. הניקוי כלל כימות הסטיות באומדני העליות של החברה, תיקון הדוחות עד הרבעון האחרון של 2012 ודיווח על תוצאותיה לרבעון השני של 2014 שכלל גם הוא סטיות באומדני העלויות בהיקף של 132 מיליון שקל.

דורי בנייה היא חברה בת של דורי קבוצה, שבשליטת גזית גלוב. גזית גלוב ביצעה הזרמות בהיקף כולל של 450 מיליון שקל לחיזוק ההון העצמי של החברה הבת והנכדה, במטרה לכסות על הבור שנוצר כתוצאה מהסטייה המהותית.

תגובת החברה: "בחינת המלצותיו של הבודק העלתה כי בפועל, בתקופה שחלפה ממועד הגילוי לראשונה על דבר הסטייה באומדנים ואף בטרם קיבלה החברה לידיה את דו"ח הבודק, החברה נקטה בשורה רחבה ומקיפה של פעולות אשר נועדו לתקן את החולשות והליקויים שזיהתה החברה בבקרות הפנימיות שלה, ואשר הלכה למעשה עולות בקנה אחד עם חלק ניכר מהמלצותיו של הבודק. בנוסף, החליט דירקטוריון החברה למנות את ועדת הביקורת לפקח ולעקוב אחר אופן יישום המלצותיו של הבודק וכן לקיים דיונים ולהמליץ לדירקטוריון ביחס לחלק מההמלצות של הבודק אשר דורשות בחינה נוספת וגיבוש עמדה של החברה בנושא, לרבות בשיתוף גורמים חיצוניים, ככל שתמצא לנכון."