הקניונים והמגדלים בשמים: מדד נדל"ן־15 זינק ב־23% השנה

הריבית הנמוכה היא מגנט השואב כסף למדד נדל"ן 15, שעקף מתחילת השנה את ת"א־100. חברות הנדל"ן המניב ממחזרות חובות בתנאים טובים יותר, שווי הנכסים שלהן עולה וחלקן נסחרות כיום מעל ההון העצמי. מרבית האנליסטים צופים שסוף הראלי קרוב

מי שהשקיע מתחילת השנה במניות של חברות הנדל"ן המניב בישראל נהנה מתשואה נאה. בשקט בשקט ומתחת לרדאר רשמו החברות במדד נדל"ן־15 עלייה מרשימה של 23% מתחילת השנה — וזאת לעומת מדד ת"א־100 שהסתפק בעלייה של 15%.

- צפי לפתיחה חיובית בבורסה ביום המסחר אחרון לשבוע

- דיון חירום בבורסה לקראת מחיקת פריגו מהמסחר בתל אביב

- מניות הבנקים משכו קדימה את הבורסה; מניית צירון זינקה ב-182%

מניות של חברות כמו מליסרוןו עזריאלי, שכמו מרבית חברות הנדל"ן המניב כבר עלו בעשרות אחוזים בשנתיים האחרונות, המשיכו בראלי והוסיפו מתחילת השנה 40% ו־27% בהתאמה. אך האם אחרי עלייה כה מרשימה, שנישאת על הרוח הגבית של הורדת הריבית במשק, הגיע הזמן לממש אחזקות?

מגייסות אג"ח בריבית נמוכה יותר

חברות הנדל"ן המניב עוסקות בשני תחומי פעילות עיקריים: אחזקה של קניונים ומרכזי קניות פתוחים, ואחזקה ותפעול של משרדים להשכרה. הסיבה לעלייה החדה במניות שלהן היא הריבית שנמצאת בשפל היסטורי של 0.1%, ואשר אותה מנצלות החברות כדי לגייס אג"ח בבורסה ולהחליף חובות ישנים בחדשים — בריבית נמוכה יותר.

חברות נדל"ן מניב הן הנהנות הגדולות מהחיסכון בריבית, שכן הרווחיות שלהן מבוססת על ההפרש שבין דמי השכירות שהן גובות לבין העלויות שהן משלמות על החוב שלהן. כך למשל עזריאלי, חברת הקניונים השנייה בגודלה בישראל עם היקף חוב עצום של 11 מיליארד שקל, ביצעה השנה גיוס חוב בהיקף של 625 מיליון שקל בריבית צמודה נמוכה של 0.65% בלבד, שהחליף חוב ישן שנשא ריבית ממוצעת של 3.1%. הגיוס הזה יחסוך לעזריאלי עשרות מיליוני שקלים בשנה בהוצאות מימון ויגדיל את הרווח הנקי.

דנה עזריאלי צילום: עמית שעל

דנה עזריאלי צילום: עמית שעל

בסביבת ריבית כה נמוכה ובהיעדר אלטרנטיבות השקעה כסף רב זורם לשוק, ומניות הנדל"ן המניב זוכות בנתח גדול ממנו. למה? גם הודות לחיסכון בעלויות המימון שהופך אותן לאטרקטיביות יותר, וגם כיוון שהן פחות רגישות ממגזרים אחרים לשינויים רגולטוריים ונחשבות ליעד השקעה יציב ומועדף על גופי ההשקעה המוסדיים הגדולים.

היבט נוסף של השפעת הריבית הנמוכה על חברות הנדל"ן המניב הוא הירידה הצפויה בשיעורי ההיוון על הנכסים שלהן וכתוצאה מכך עלייה בשווי הנכסים. שיעור ההיוון הוא הריבית שבה מחשבים את השווי הנוכחי של הנכס המניב, והוא משקף את התשואה הנדרשת עליו בהתאם לסיכון הגלום בו. כאשר הריבית נמוכה הופכות אלטרנטיבות ההשקעה האחרות לאטרקטיביות פחות, ולכן הסיכון בנכסים של חברות הנדל"ן יורד, שיעור ההיוון יורד, ושווי הנכסים שלהן עולה ואיתם שווי החברות בבורסה.

מניות של חברות המחזיקות מבני משרדים עלו גם הן מתחילת 2015, אך לא בשיעורים שאפיינו את מליסרון ועזריאלי. אמות, למשל, עלתה ב־17% ואלרוב נדל"ן ב־8% בלבד. חברות המשרדים אמנם נהנו מהריבית הנמוכה, אולם מנגד נפגעו מההיצע ההולך וגדל בשוק המשרדים, שצפוי להגיע להצפה ב־2017–2016.

מעבר להשפעה של הריבית לא חל שינוי של ממש בענף. הפעילות של הקניונים והמרכזים המסחריים ממשיכה להיות יציבה, והחברות ממשיכות להציג שיעורי צמיחה חד־ספרתיים ב־FFO — מדד נדל"ני המייצג את הרווח הנקי בניכוי הפחתות חד־פעמיות. אף על פי שמרבית החברות נמצאות בתנופת גיוסים, שיעורי המינוף של מרביתן דווקא ירדו בשנה האחרונה. מליסרון, למשל, שסבלה בשנים האחרונות ממינוף גבוה, בעקבות הלוואות שנטלה לרכישת בריטיש ישראל, הורידה את שיעור המינוף שלה (LTV) מרמה מסוכנת של 70% בסוף 2012 לרמה נוכחית של 60%.

אחרי הראלי המרשים, חברות הקניונים והמרכזים המסחריים, שנסחרו בשנים האחרונות הרבה מתחת להון העצמי שלהן, נסחרות היום בגובה ההון העצמי, ואף מעבר לו. עזריאלי, מליסרון וביג נסחרות הרבה מעל להון העצמי שלהן עם יחס שוק להון של 1.5, 1.67 ו־1.08 בהתאמה. המצב הזה נוצר מכיוון שהשוק צופה עלייה בהון העצמי שלהן, כתוצאה מרווחים שייווצרו משערוך הנכסים אחרי הירידה בהיוון. בשוק המשרדים התמונה שונה. למעט אמות, שנהנתה מעלייה של 15% מתחילת השנה ונסחרת 20% מעל ההון העצמי שלה, מרבית חברות המשרדים עדיין נסחרות מתחת להון העצמי, אולם לא בפער משמעותי. כך, למשל, מבני תעשייה, מקבוצת כלכלית ירושלים של אליעזר פישמן, נסחרת 17% מתחת להון העצמי שלה לאחר שעלתה 23% מתחילת השנה. גם אלרוב נדל"ן נסחרת 45% מתחת להון העצמי שלה לאחר שעלתה ב־8% מתחילת השנה.

לחברות המשרדים יש עוד מקום לעלות

האם מדובר בבועה שמתפתחת מתחת לאף, או שיש עוד מקום רב לעלות? נראה כי מניות הקניונים והמרכזים המסחריים כבר מיצו את עליות השערים המשמעותיות שלהן, בעוד לחברות המשרדים יש עוד מקום לעלות. שי עזר, אנליסט הנדל"ן של אי.בי.אי, שהיה בין הראשונים שהמליצו להשקיע בחברות הנדל"ן המניב עוד לפני הראלי, טוען כי "בטווח הקצר העלייה הגדולה כנראה מוצתה, אבל כל עוד החברות ימשיכו למחזר חובות, יקטינו עלויות מימון ויגדילו רווחים, יש עוד פוטנציאל לצמוח קצת. היום צריך להיות בררני יותר בבחירת החברות ולא להשקיע במדד".

אלפרד אקירוב צילום: עמית שעל

אלפרד אקירוב צילום: עמית שעל

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

לא מפסיק להניב: האחים נפתלי התעשרו ב־370 מיליון שקל

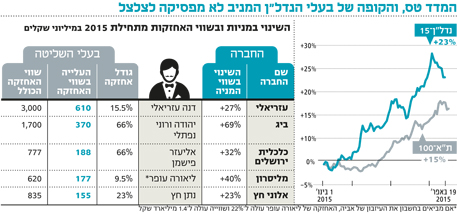

העלייה המרשימה במניות הנדל"ן המניב העלתה את שוויים של כמה בעלי הון בישראל. את העלייה הגבוהה ביותר רשמה דנה עזריאלי, יו"ר קבוצת עזריאלי, שמחזיקה בשרשור ב־15.15% ממניות הקבוצה. שווי המניות של עזריאלי עלה ב־610 מיליון שקל מתחילת השנה אחרי עלייה של 27% במניית הקבוצה מתחילת 2015. האחזקות שלה שוות היום 3 מיליארד שקל, לאחר שעיזבון אביה דוד עזריאלי עבר לידיה ולשתי אחיותיה בשבוע שעבר.

עלייה מרשימה נרשמה גם אצל ליאורה עופר, יו"ר מליסרון, המחזיקה ב־9.5% ממניות הקבוצה. שווי האחזקות של עופר עלה השנה ב־177 מיליון שקל, אחרי עלייה של 40% במניית הקבוצה מתחילת השנה. האחזקות של עופר שוות היום 620 מיליון שקל, אולם העיזבון של אביה, יולי עופר, טרם עבר לידיה. אם מביאים גם אותו בחשבון, עולות אחזקותיה ל־22% ושוויין ל־1.4 מיליארד שקל.

מתעשרים נוספים הם האחים יהודה ורוני נפתלי, המחזיקים ב־69% מהמניות של חברת ביג, ששווייה זינק ב־69% מינואר. שווי אחזקות השניים עלה ב־370 מיליון שקל מתחילת השנה, והוא מסתכם היום ב־1.7 מיליארד שקל. נתן חץ, המחזיק ב־18% ממניות חברת הנדל"ן המניב אלוני חץ, נהנה השנה מעליית ערך של 155 מיליון שקל, בעקבות עלייה של 23% במניית החברה. האחזקות של חץ שוות היום 835 מיליון שקל.

גם אליעזר פישמן, המחזיק ב־66% מכלכלית ירושלים, והיקף חובותיו האישיים מוערך ב־4–5 מיליארד שקל, נהנה מעליית ערך השנה. שווי אחזקותיו מסתכם ב־777 מיליון שקל לאחר שהוסיף 188 מיליון שקל בעקבות עלייה של 32% במניית החברה. עליית הערך בכלכלית ירושלים תעזור לה גם להתמודד עם האתגרים בחברה הנכדה מירלנד, המנהלת בימים אלה מו"מ להסדר חוב.