ניתוח כלכליסט

טבע הגישה למיילן הצעה שקשה מאוד לסרב לה

כדי לשוב למעמד חברת הגנריקה הגדולה בעולם ולהגיע למכירות של 30 מיליארד דולר בשנה, הצפויות מהמהלך, טבע הציעה לשלוף 20 מיליארד דולר במזומן ו־20 מיליארד דולר במניותיה, שנסחרת בשיא של כל הזמנים

חרי חודשים ארוכים של שמועות הבלתי נמנע קרה: טבעהגישה הצעת רכש עוינת עבור מיילן, ענקית התרופות הגנריות האמריקאית. טבע הציעה לרכוש את מיילן בתמורה לכ־40 מיליארד דולר - 82 דולר למניה, פרמיה של 20% על מחיר המניה של מיילן בסיום המסחר ביום שני, ששיקף לה שווי של 33 מיליארד דולר. מדובר במכפיל 17 על ה־EBITDA (רווח לפני ריבית, מסים, פחת והפחתות) של מיילן לשנת 2014. בפתיחה המסחר בוול סטריט עלתה מניית מיילן ב־8% ומניית טבע טיפסה ב־3%.

- מנכ"ל טבע ליו"ר מיילן: "התאכזבנו מהתייחסותך לפני שמיעת הרציונל לעסקה"

- טבע עושה היסטוריה: מציעה לרכוש את מיילן ב-40 מיליארד דולר

- טבע תאלץ לשלם 512 מיליון דולר בתביעה ייצוגית כנגד ספלון

מחצית העסקה תתבצעה במזומן ומחציתה במניות טבע. לפיכך, טבע תידרש ליטול על עצמה חוב עצום של כ־20 מיליארד דולר, זאת בנוסף לחוב של 10.3 מיליארד דולר באג"ח ולבנקים. טבע ניגשת לעסקה עם קופת מזומנים של 2.6 מיליארד דולר בלבד נכון לסוף 2014.

טבע הדגישה שהצעתה עדיפה על זו שמיילן הגישה לפני שבוע וחצי לרכישת פריגו ב־29.6 מיליון דולר, משום שתספק לבעלי המניות של מיילן פרמיה של 37.7% על מחיר המניה. טבע התנתה את העסקה הנוכחית באי השלמת עסקת מיילן־פריגו.

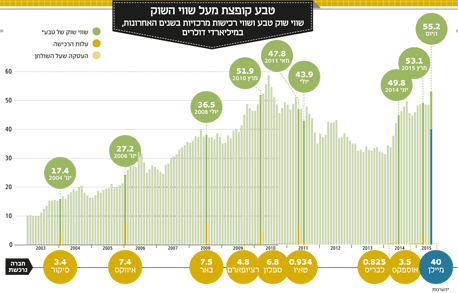

מחיר מנייתה של טבע, המצוי ברמות שיא של כ־65 דולר ומשקף לה שווי של יותר מ־55 מיליארד דולר, מעניק לה רוח גבית ברכישה. המחיר הגבוה מאפשר לטבע להשתמש במניה כמטבע בעסקאות עתידיות, ואם היא תצטרך להגדיל את המחיר עבור מיילן, סביר שתעשה זאת בעיקר באמצעות מניות נוספות.

המניע העיקרי של טבע לרכישת מיילן הוא רצון לשפר את ההכנסות והרווחים בטווח הקצר. זאת לאור הפקיעה הצפויה על הפטנטים של הקופקסון בספטמבר הקרוב. הקופקסון אמור לתרום לטבע רווח של 2.8-2.6 מיליארד דולר, וההכנסות ממנו צפויות להגיע ב־2015 ל־3.5-3.7 מיליארד דולר לעומת 4.1 מיליארד דולר ב־2014.

הכישלון של מיילן היה להצלחת טבע

בסוף השבוע האחרון אושרו הגירסאות של מומנטה ושל סנדוז לקופקסון. זאת, טבע מצפה לרשום השנה הכנסות של 19.4-19.4 מיליארד דולר ורווח של 4.3-4.3 מיליארד דולר.

אחת מהגירסאות הגנריות היתה אמורה להיות של מיילן עצמה, אולם היא עדיין לא קיבלה אישור. כעת, אם אכן תצא העסקה לפועל, מיילן תצטרך למכור את התיק הגנרי של הקופקסון ליצרנית אחרת. במובן מסוים, ההצלחה של טבע בקופקסון היא הכישלון של מיילן בקבלת האישור לגירסתה.

מיילן צפויה לרשום ב־2014 הכנסות של 7.8-7.7 מיליארד דולר, לעומת 6.9 מיליארד דולר ב־2013 - צמיחה של 11.5%-13%. ה־EBITDA צפוי להסתכם ב־2.41-2.35 מיליארד דולר לעומת 1.96 מיליארד דולר ב־2013, צמיחה של 20% לכל הפחות.

4.64 מיליארד דולר מהכנסותיה בתשעת החודשים הראשונים של 2014 היו מהתחום הגנרי, מהם 2.36 מיליארד דולר (מחצית) בארה"ב, 1.1 מיליארד דולר באירופה והיתר בשאר העולם. 968 מיליון דולר הגיעו מתרופות מקור, תחום שבו התרופה הבולטת של מיילן היא Epipen, זריקת אפינפרין נגד אלרגיות. הפטנטים על התרופה צפויים לפקוע בספטמבר 2015, במקביל לפטנטים על הקופקסון, וטבע מפתחת לה גירסה גנרית בימים אלה. על פי טבע, היקפו של עסק תרופות המקור המאוחד שלה ושל מיילן הוא כ־10 מיליארד דולר.

טבע עצמה סיכמה את 2014 עם הכנסות של 20.3 מיליארד דולר, בדומה להכנסותיה ב־2013. הרווח הנקי המתואם (Non GAAP) הסתכם ב־4.35 מיליארד דולר לעומת 4.26 מיליארד דולר ב־2013. יחד מייצרות שתי החברות הכנסות של כ־30 מיליארד דולר ו־EBITDA של כ־9 מיליארד דולר. זאת עוד לפני הסינרגיות שיגדילו את הרווח, שהיקפן הוערך על ידי טבע בכ־2 מיליארד דולר.

ב־2016 צפוי לחברה המאוחדת תזרים מזומנים מפעילות שוטפת של יותר מ־6 מיליארד דולר (לפני הוצאות חד פעמיות), הכנסות הגבוהות מ־30 מיליארד דולר ו־EBITDA גבוה מ־10 מיליארד דולר. ב־2018 צפויים נתונים אלה לצמוח לתזרים מזומנים מפעילות שוטפת של מעל 8.5 מיליארד דולר, להכנסות הגבוהות מ־33 מיליארד דולר ול־EBITDA הגבוה מ־13 מיליארד דולר.

אם תצא העסקה לפועל תהיה החברה המאוחדת השביעית בגודלה בעולם, אחרי ג'ונסון אנד ג'ונסון, ותעקוף את GSK במונחי הכנסות שנתיות.

בהודעה שפרסמה טבע ציין המנכ"ל ארז ויגודמן כי "אנו בטוחים שדירקטוריון מיילן ובעלי מניותיה יסכימו שההצעה מהווה אלטרנטיבה אטרקטיבית עבור בעלי מניות מיילן על פני הצעתה לרכישת פריגו".

ארז ויגודמן מנכ"ל טבע צילום: ראובן קפוצ'ינסקי

ארז ויגודמן מנכ"ל טבע צילום: ראובן קפוצ'ינסקי חיסכון של 2 מיליארד דולר בעלויות תפעול

משקיעי מיילן יצטרכו להחליט איזו הצעה לממש - לעבור לידי טבע או לרכוש את פריגו. משום שההצעה של טבע מעניקה להם כסף ביד ולא חלום עתידי, סביר שיבחרו באופציה הראשונה. הוכח הפרמיה הנאה על מחיר המניה, אם דירקטוריון מיילן יתנגד להצעה של טבע יהיה עליו לספק נימוק חזק.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

מבחינת טבע, העסקה נושאת תועלות תפעוליות ברורות ורווח מיידי. הסינרגיה בין החברות תאפשר לחתוך את מספר המפעלים והעובדים החופפים, וכך ליצור שיפור מהיר. כוח האדם של מיילן מונה 30 אלף איש ואילו זה של טבע מונה 43 אלף איש, ולא מעט עובדים משתי החברות ישלמו במשרתם על הקיצוץ בעלויות שיגיע מהמיזוג. על פי נתוני טבע, החיסכון בעלויות תפעול יעמוד על 2 מיליארד דולר.

מוקדם עדיין להעריך אם הרגולטור האמריקאי יאשר את העסקה. בארה"ב ניכרים מאמצים מוגברים להורדת מחירי התרופות הגנריות, ואלה ייפגעו מאישור העסקה. מנגד, קשה להאמין כי טבע היתה יוצאת למהלך כה גדול אם לא היתה מעריכה בסבירות גבוהה כי יאושר. על כך אמר ויגודמן בהודעתו כי "אנו בטוחים שכל הדרישות הרגולטוריות הנחוצות להשלמת החיבור עם מיילן יקבלו מענה בזמן ובאופן שיאפשרו לנו לממש ערך משמעותי עבור בעלי המניות של טבע ושל מיילן".

2.6 מיליארד דולר בלבד בקופת טבע

עד כה, ההיסטוריה של טבע בתחום הרכישות הגדולות היתה מעורבת. על הרכישה הגדולה האחרונה של טבע, ספלון, שנרכשה ב־2011 תמורת 6.8 מיליארד דולר, אין מחלוקת רבה. מדובר ברכישה בעייתית במיוחד, שבה רכשה טבע ביוקר נכס מפוקפק.

רק ביום שני האחרון נאלצה טבע לשלם בשמה של ספלון פיצויי ענק של 512 מיליון דולר על מדיניות בעייתית מ־2005 שחרגה מכללי ההגבלים העסקיים. ספלון סגרה עסקאות עם ארבע יצרניות גנריות שבמסגרתן נקבע שהן יוכלו להתחיל למכור גירסאות גנריות לתרופת הפרוביגיל החל מ־2012-2011. ספלון נתבעה על ידי קינג דראגז, שטענה כי ההסכמים האלה אינם חוקיים וחוסמים תחרות גנרית לתרופות. רשות המסחר הפדרלי קבעה כי ספלון שילמה כ־200 מיליון דולר ליצרני התרופות וכך מנעה תחרות גנרית.

רכישת ספלון היתה אמורה לספק לטבע צנרת מוצרים משמעותית, אלא שמרבית המוצרים שנרכשו התבררו כלא מוצלחים. ספלון נתבעה בגין התרופה העיקרית שלה, המיועדת לטיפול בישנוניות כרונית, פרוביג'יל. זו הניבה בשיא הכנסות של כ־1.1 מיליארד דולר, כ־40% מהכנסות ספלון טרם הרכישה, אולם נתקלה בתחרות גנרית מוקדם מהצפוי. תרופה שפיתחה ספלון לטיפול בכאבים של חולי סרטן, היידרוקודון, שהיתה אמורה לייצר הכנסות של 500-300 מיליון דולר, נכשלה בניסוי הקליני הסופי.

רכישות נוספות לא הניבו את הפירות הראויים. ב־2010 נרכשה רציופארם הגרמנית בכ־5 מיליארד דולר, לאחר תחרות לא פשוטה, מתוך תקווה שהדבר יסייע לטבע להשתלט על שוק הגנריקה הגרמני. אלא ששוק זה החל לסבול מלחץ מחירים מיד אחרי הרכישה.

ב־2008 רכשה טבע את באר תמורת 7.4 מיליארד דולר. באר נחשבה מובילה בתחום בריאות האשה, אלא שהמוצר המרכזי שלה, גלולת היום שאחרי, איבד במהרה את הפטנטים. רק לפני מספר חודשים הודיע ויגודמן כי בכוונת טבע לצאת מתחום בריאות האשה ולהתמקד בתחומי ליבה כמו מערכת העצבים המרכזית, הכאב והגנריקה המורכבת.

בניגוד לרכישות הללו, שנעשו בתקופתו של שלמה ינאי כמנכ"ל, הרכישה הנוכחית צפויה להיות מסוכנת מבחינת המינוף - אך פחות מבחינת סיכוייה להיכשל. מיילן היא גנרית לחלוטין והצלחת הרכישה תימדד אך ורק בסינרגיות תפעוליות ושיווקיות. אין בה סכנה של אובדן פטנטים על מוצרי מקור בולטים.

צילום: בלומברג

צילום: בלומברג