בלעדי לכלכליסט

אלטשולר שחם נכנס לשוק פוליסות החיסכון

בית ההשקעות השיק פוליסת חיסכון, שבה יגבה דמי ניהול של 1% מכלל הלקוחות. על פי ההערכות, היקף הנכסים בתעשייה עומד על 12 מיליארד שקל

בית ההשקעות אלטשולר שחם נכנס לשוק הלוהט של פוליסות החיסכון. בשבוע שעבר השיק אלטשולר שחם פוליסות החיסכון בשם חיסכון פלוס. ל"כלכליסט" נודע כי על אף שתקרת דמי הניהול החוקית בפוליסות חיסכון עומדת על 2%, בכוונת אלטשולר שחם, בניהולם של גילעד אלטושלר ורן שחם, לגבות מכלל הלקוחות דמי ניהול של 1%.

- מתי ואיך להעביר את הכסף שלכם לתוכנית פנסיה אחרת

- הגמל עשה ברבעון תשואה של שנה שלמה

- מיטב-דש תוקף חזית חדשה בשוק הפנסיה: מציע דמי ניהול אטרקטיבים לסטודנטים

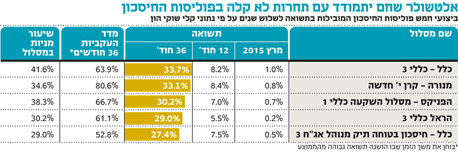

מהעלון שהפיץ בית ההשקעות עולה כי בשלב זה יכלול המוצר ארבעה מסלולים: מסלול כללי שבו למנהל המוצר יש גמישות מקסימלית לבחור את החשיפה להשקעות שונות, מסלול אג"ח עם חשיפה של עד 15% למניות שיכלול גם חשיפה להלוואות לא סחירות, מסלול אג"ח ללא חשיפה מנייתית כלל ומסלול מניות עם חשיפה של לפחות 75% למניות. בשוק פוליסות החיסכון בולטים היום גופים כמו הראל ומגדל שמשווקים כבר שנים את המוצר. באחרונה נכנס למגרש הזה גם בית ההשקעות פסגות.

פוליסת חיסכון היא מוצר פיננסי (להשקעה לטווח קצר ובינוני) המתחרה במוצרים הפיננסיים הוותיקים, קרנות הנאמנות, תעודות הסל והתיקים המנוהלים. הפוליסות משווקות אך ורק על ידי מי שמחזיק ברישיון מבטח מאגף שוק ההון במשרד האוצר.

קרנות הנאמנות ותעודות הסל נתונות לפיקוח הדוק של רשות ני"ע ומופצים לציבור הרחב על ידי יועצים פיננסיים בבנקים. לעומתן, פוליסות החיסכון יכולות להיות משווקות באופן ישיר על ידי בעל רישיון הביטוח או דרך סוכני ביטוח שמתוגמלים על בסיס עמלות הנגזרות מגובה דמי הניהול של המוצר.

זו גם הסיבה שבחודשים האחרונים מנהלים יו"ר רשות ני"ע פרופ' שמואל האוזר והמפקחת על הביטוח דורית סלינגר קרב התנגחויות. האוזר דורש מסלינגר להכפיף את פוליסות החיסכון לרשות ני"ע או לחלופין להשית עליהן את הכללים החלים על מוצרים פיננסיים המפוקחים על ידי הרשות. סלינגר מצדה סבורה שהפיקוח מספק בהחלט. עם זאת, לפני חצי שנה חשף "כלכליסט" כי למשרד האוצר אין נתונים מלאים ביחס להיקף תעשיית פוליסות החיסכון בישראל, המגלגלת על פי הערכות כ־12 מיליארד שקל.

דורית סלינגר צילום: אבי אוחיון, לע"מ

דורית סלינגר צילום: אבי אוחיון, לע"מ