פריגו: סרדין בעולם של כרישים

הצלע הקטנה במשולש ניסיונות הרכש שמסעירים את שוק הפארמה מעדיפה לקצור לבדה את פירות הצמיחה. לבעלי המניות שלה ההצעה של מיילן תעשה רק טוב. כתבה אחרונה בסדרה

פריגו היא הצלע הקטנה ביותר במשולש האהבה־שנאה של ניסיונות ההשתלטויות העוינות שמסעירים את עולם הפארמה: טבע רוצה את השליטה במיילן, שמעדיפה לשמור על העצמאות שלה ורוצה את השליטה בפריגו — שגם היא מעדיפה להישאר עצמאית.

- מחכים לטבע: פריגו דחתה גם את ההצעה החדשה של מיילן

- מיילן ופריגו במאבק לעצמאות

- משולש הפארמה כמרקחה: לדירקטוריון פריגו נדרשו שעתיים כדי לדחות את מיילן

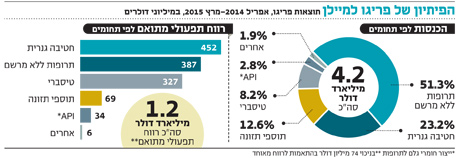

פריגו נסחרת בנאסד"ק ובתל אביב, שבה מנייתה ומניית טבע הן שתי המניות הגדולות ביותר. ב־2013 רכשה פריגו את יצרנית הטיסברי אלאן (Elan) האירית תמורת 6.8 מיליארד דולר, והתאגדה בחברת החזקות שמרכזה בדבלין, אירלנד. לפריגו יש כמה תחומי פעילות. התחום האחראי למחצית מהכנסות החברה הוא תחום התרופות ללא מרשם (בעיקר בארה"ב). בנוסף יש לחברה חטיבה גנרית רווחית מאוד, זכות לתמלוגים בהיקף מהותי מתרופת הטיסברי (לטיפול בטרשת נפוצה) ושני תחומים מהותיים פחות — תוספי התזונה ותחליפי החלב וייצור חומר הגלם לתרופות (API) שהציגו חולשה ברבעונים האחרונים.

בסוף מרץ השלימה פריגו את רכישת אומגה שמתמחה במכירת תרופות ללא מרשם באירופה תמורת כ־4.5 מיליארד דולר. הרכישה, שמרביתה בוצעה במזומן, מאפשרת לפריגו כניסה מהירה לתחום זה באירופה, סינרגיה הנובעת מהאפשרות לשיפור הייצור, וסינרגיה נוספת שצפויה בטווח הזמן הארוך יותר באמצעות השקת אפשרית של חלק ממוצרי פריגו הנמכרים בארה"ב גם באירופה. מכירות אומגה ב־2014 הגיעו לכ־1.4 מיליארד דולר, והן יצרו תזרים מזומנים חיובי של כ־220 מיליון דולר. תוצאות אומגה ייכללו בדו"חות פריגו החל מהרבעון השני של השנה. הנכס העיקרי שהשיגה פריגו ברכישה של אלאן הוא תמלוגים בשיעור של 18% ממכירות הטיסברי שמשווקת על ידי ביוג'ן. אם המכירות יגדלו ליותר מ־2 מיליארד דולר בשנה, תקבל פריגו תמלוגים של 25% עבור ההפרש שמעל ל־2 מיליארד דולר. ב־12 החודשים האחרונים תרמו התמלוגים מהטיסברי 327 מיליון דולר לרווח התפעולי של פריגו.

מכירות הטיסברי הגיעו ביולי־ספטמבר 2014 לשיא (חד־פעמי מסיבות טכניות), אולם הצמיחה במכירות שנמשכה עד אמצע 2014 נעצרה. אחד הסיכונים העיקריים עבור פריגו הוא דעיכה במכירות הטיסברי, שתופעות הלוואי שהיא גורמת מקשות עליה את התחרות בקופקסון. מנגד, לחברה יש פוטנציאל צמיחה אם הטיסברי תאושר לשיווק להתוויות נוספות, שהבולטת בהן היא טיפול בטרשת נפוצה פרוגרסיבית. ביוג'ן עורכת כעת ניסוי שלב 3 לטיפול במחלה זו, כאשר לפריגו אין חלק בעלויות הפיתוח והיא תזכה בהכנסות אם ההתוויה תורחב.

תרופות במיתוג פרטי

חטיבת התרופות ללא מרשם תורמת את עיקר המכירות של פריגו, זאת באמצעות מיתוג התרופות תחת מותג פרטי של רשת קמעונאית, ובניית מוצר הדומה למוצר של חברה מתחרה. פריגו מתמחרת את המוצר כך שיהיה זול יותר מהמוצר המקורי עבור הלקוח וגם הרווח לקמעונאי יהיה גבוה יותר מהרווח הנובע לו מהמוצר המקורי. שיעור הרווחיות של תחום זה נמוך בהרבה מזה של התחום הגנרי.

החטיבה הגנרית של פריגו שפועלת בעיקר בארה"ב הציגה צמיחה בעיקר בזכות השקה של כמה מוצרים חדשים ובאמצעות רכישות. ב־12 החודשים האחרונים הגיעה החטיבה למכירות של 972 מיליון דולר ורווח תפעולי של 452 מיליון דולר. מדובר בשיעור רווח תפעולי גבוה מאוד של יותר מ־45%, שמושג בזכות התמקדות בתרופות שלהן כמות מתחרים נמוכה. פריגו צופה שהכנסות התחום הגנרי השנה יעקפו את רף מיליארד הדולרים.

פריגו הציגה ב־12 חודשים האחרונים הכנסות (כולל הטיסברי) של כ־4.2 מיליארד דולר, רווח תפעולי מתואם של 1.2 מיליארד דולר ורווח הנקי מתואם של 915 מיליון דולר. לאחר רכישת אלאן ועם השלמת רכישת אומגה היה לפריגו עודף התחייבויות פיננסיות של כ־4.8 מיליארד דולר — היקף חוב גבוה יחסית להיקף הפעילות. התחזית של פריגו ל־2015 כוללת הכנסות של 5.7–5.4 מיליארד דולר, רווח תפעולי מתואם של 1.54–1.46 מיליארד דולר ורווח נקי של 1.15–1.08 מיליארד דולר (7.5–8 דולר למניה). פריגו צופה גם המשך עלייה ברווח ב־2016, זאת בזכות הסינרגיה העתידית מרכישת אומגה, שיפור בתחום הגנרי בזכות השקות צפויות בשלוש השנים הקרובות, ומעבר הדרגתי של מוצרים לתחום התרופות ללא מרשם.

עסקת מיילן־פריגו

ערב הצעת הרכש שקיבלה פריגו ממיילן עמד מחיר המניה שלה על 165 דולר, ששיקף שווי שוק של 24.1 מיליארד דולר ומכפיל רווח נקי של 22–21 על הרווח החזוי השנה. מיילן הציעה לרכוש את מניות פריגו תמורת 75 דולר למניה ועוד 2.3 מניות מיילן לכל מניית פריגו.

ג'וזף פאפא, מנכ"ל פריגו

ג'וזף פאפא, מנכ"ל פריגו

שער המניה הנוכחי של מיילן אינו מהווה אינדיקציה לתמורה, כי אם מיזוג מיילן־פריגו יתבצע, טבע לא תרכוש את מיילן, ומניית מיילן תאבד את הפרמיה הנובעת לו מהצעת הרכש של טבע. אם מחיר מניית מיילן יירד לרמתו ערב הצעת הרכש מטבע (55 דולר למניה), התמורה הצפויה למחזיק מניית פריגו תהיה 201.5 דולר למניה.

מנגד, סביר שרכישת פריגו תעלה את שער מניית מיילן ל־60 דולר ואת התמורה למחזיקי מניית פריגו ל־213 דולר למניה. בעסקה זו רכיב המזומן יהיה קרוב ל־11 מיליארד דולר, והערך הכולל המוצע עבור פריגו יהיה 37–34 מיליארד דולר, ערך גבוה משווי השוק הנוכחי של מיילן, שאפילו צמיחה מהירה של פריגו תתקשה להצדיקו. עבור משקיעי פריגו מדובר בתמורה גבוהה מאוד. מנגד, החברה כנראה מעדיפה לקצור לבדה את פירות הצמיחה הצפויה ברווחיה.

אז מי ירוויח ומי יפסיד?

מהלך רכישת מיילן טוב למחזיקי מניות טבע כי הוא מאפשר לחברה קפיצת דרך שתחסוך התמודדות קשה שצפויה לה לשנים הקרובות. העסקה טובה גם לבעלי מניות מיילן שיזכו לתמורה גבוהה על אחזקתם. המיזוג בין מיילן לפריגו, אם ייתבצע, בעייתי יותר מבחינת בעלי המניות של מיילן שיספגו דילול מהותי כשהמחיר שמוצע עבור פריגו גבוה. טבע תנסה לשכנע את בעלי מניות מיילן לזמן אסיפה שתאשר את רכישתה על ידי טבע חרף ההתנגדות של דירקטוריון מיילן. ובמקביל, לנסות ולקדם את עסקת רכישת פריגו. מהלכים אלה צפויים להשפיע באופן חד על מניות טבע, מיילן ופריגו כבר במהלך 2015.