עצמאי? גם בפנסיה צריך לדאוג לעצמאות

אני בן 41, נשוי + 3, ומנהל בשנים האחרונות עסק עצמאי למכירת מוצרי ניקיון. לאחרונה אני שומע הרבה בתקשורת על חשיבות החיסכון לפנסיה, וחושב לפעול בנושא. רציתי לדעת מה ההבדל בין חיסכון רגיל בבנק לבין חיסכון לפנסיה?

חיסכון פנסיוני הוא אחד הדברים היותר חשובים בחיינו, ומטרתו לאפשר המשך קיום ברמת חיים סבירה לאחר הפרישה מהעבודה. מבחינת השכיר עולם הפנסיה פשוט יחסית: חוק פנסיה חובה מחייב כל מעסיק ועובד להפריש 17.5% לפחות מהשכר החודשי לטובת החיסכון הפנסיוני. על העצמאים, לעומת זאת, לא חל כל חוק המחייב לחסוך לפנסיה, ורבים מהם אכן לא מפרישים כספים לעת פרישה - וזאת טעות.

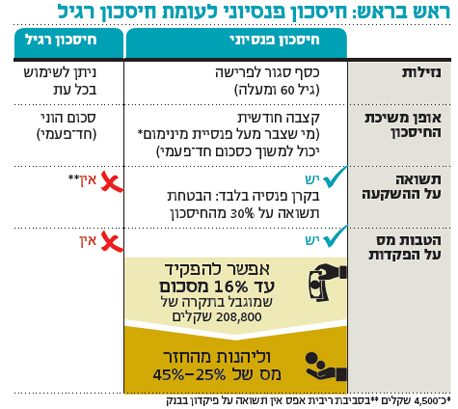

חיסכון רגיל, בבנק למשל, שונה באופן משמעותי מחיסכון באמצעות מכשיר פנסיוני, כלומר קופת גמל, קרן פנסיה או ביטוח מנהלים. החיסכון הפנסיוני מיועד למשיכה בגיל הפרישה (מגיל 60) או בכפוף לתנאים מיוחדים, כמו למשל במקרה פטירה, נכות, הרעה במצב הבריאות או מיעוט הכנסות. משיכה שלא במסגרת הכללים, או לפני גיל הפרישה, עלולה לגרור קנס בשיעור 35%.

לעומת זאת, בתוכניות החיסכון ובפיקדונות בבנקים הכספים הנצברים הם נזילים בכל עת, או בנקודות שהוגדרו מראש, ואפשר להשתמש בהם במקרה הצורך.

יתרון הטבת המס

יתרון הנזילות, עם זאת, מתגמד בהשוואה ליתרון הטמון בחיסכון לפנסיה. המדינה, שמעוניינת לעודד חיסכון לפרישה, מעניקה הטבות מס משמעותיות בזכותו. כדי ליהנות מהטבות המס המקסימליות, יכול עצמאי להפקיד עד 16% מהכנסתו השנתית (נכון לשנת 2015), ועד לתקרת הכנסה שנתית של 208,800 שקל. המשמעות היא שכדי לזכות בהטבות המס המרביות יש להפקיד עד 33,408 שקל בשנה לקרן הפנסיה.

בפועל מתחלקת הטבת המס לשניים: 11% מותרים כניכוי (סכום מרבי של 22,968 שקל), כלומר הקטנת ההכנסה החייבת במס, כאשר גובה ההטבה תלוי בשיעור המס השולי שחל על העצמאי. על 5% (10,440 שקל) אפשר לקבל זיכוי ממס הכנסה בשיעור קבוע של 35%. שווי הטבות המס בחיסכון הפנסיוני יכול להגיע עד 50% מסכום ההפקדה השנתית - וזאת עוד לפני שהכסף החל לצבור תשואה. כלומר, במקום לשלם מסים למדינה, הכספים נשארים אצל החוסך לטובת החיסכון הפנסיוני. לעומת זאת, כדי לחסוך 30 אלף שקל בשנה בחיסכון רגיל, צריך להפריש את הסכום במלואו מההכנסה נטו.

צילום: שאטרסטוק

צילום: שאטרסטוק

עצמאי רשאי לבחור את תדירות ההפקדות המתאימה לו: חודשית, רבעונית או שנתית, כך שאם יש בעיית תזרים בחודש מסוים, אפשר לדלג על ההפקדה ולהשלים אותה בחודשים הבאים. כדי לוודא מהם סכומי ההפקדות הכדאיים ביותר ביחס להכנסה, רצוי להיוועץ ברואה חשבון, או להיעזר במחשבונים הקיימים באינטרנט. גובה ההטבה תלוי בגובה ההכנסה של

החוסך, בסכום ההפקדה ובמדרגת המס שהוא משלם, ולכן יש חשיבות גדולה לתכנון נכון של מבנה ההפקדות, כדי למקסם את ההטבות.

התאמה של רמת הסיכון

חשוב גם לבחור במסלול השקעה וברמת סיכון המתאימים לצורכי החוסך. ככל שזמן ההשקעה ארוך יותר, כמו למשל במקרה של חוסך צעיר, מומלץ להגדיל את רמת הסיכון, כדי לנסות ולייצר תשואה גבוהה יותר. בגיל מבוגר עדיפה רמת סיכון נמוכה יותר, כך שהחשיפה להפסד תקטן.

השורה התחתונה: הטבות המס וניהול ההשקעות לפי פרופיל אישי הופכים את המכשירים הפנסיוניים לאטרקטיביים.

הכותבים הם אנליסטית ואחראית תוכן פיננסי בבית ההשקעות פסגות וכלכלן ואסטרטג ראשי בפסגות