השורה התחתונה

המשקיעים עשויים לקבל בחינם אופציה באג"ח הממשלתיות בריבית משתנה

במקרה של ריבית שלילית סביר להניח שהקופון על אג"ח אלה יירד עד ל־0, והתוצאה עשויה להיות מצוינת מבחינת המשקיעים

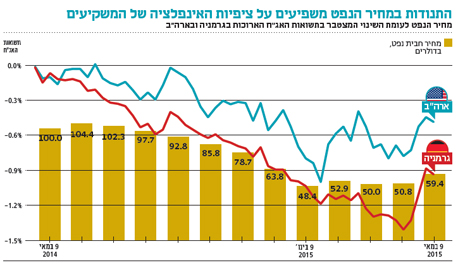

במאבק שבין גורמי המאקרו המקומיים התומכים באג"ח לבין עליית התשואות בעולם, נראה שידו של העולם היתה על העליונה. בשבועיים האחרונים ספגו המשקיעים באג"ח הממשלתיות הארוכות הפסדים של כ־7%, ואילו האג"ח הבינוניות איבדו כ־0.6%.

- הרחבה כמותית בישראל? לפעמים המציאות לא פחות מתוקה מהחלום

- 10 מיליארד שקל מחפשים סולידית

- מי שהיה אקטיבי גרף רווחים מהירים

מדובר בתשואות חריגות בעיקר נוכח הציפיות שהתפתחו בשוק המקומי להורדת ריבית נוספת על ידי בנק ישראל. קשה לדעת מה בדיוק הוביל לעלייה חובקת עולם בתשואות הארוכות, אך ניתן להניח ששילוב בין תשואות נמוכות מדי בכמה מדינות בעולם, עלייה במחיר הנפט וציפייה לשיפור במצב הכלכלה האמריקאית תרם לכך רבות. לראשונה מאז דצמבר 2014 מחיר הנפט חצה בשבוע שעבר את רף 60 הדולרים לחבית והוביל לעלייה בציפיות האינפלציה. מבחינת המשקיעים, שילוב בין אינפלציה גבוהה יותר ואפשרות לשיפור הנתונים הכלכליים בשל מזג אוויר נוח יותר מגדיל את הסיכוי להעלאת ריבית בארה"ב בספטמבר.

שורט על אג"ח גרמניה

גם התבטאות נדירה בחריפותה של ביל גרוס, מי שנחשב פעם מלך האג"ח, יצרה טריגר לגל של המימושים. גרוס כתב לפני כשבועיים כי לדעתו אג"ח ממשלת גרמניה מהוות הזדמנות אדירה להשקעה בשורט. במילים אחרות: לטענתו, מדובר בהזדמנות לפתיחת פוזיציה שתניב רווחים ככל שהתשואות לעשר שנים, שהיו אז באזור ה־0.15%, יעלו. במהלך השבוע שעבר נסקו התשואות של אג"ח גרמניה לכ־0.66% והשלימו ירידות שערים של יותר מ־5% בשבועיים. בעקבות עליית התשואות בגרמניה עלו התשואות בארה"ב ומשכו איתן גם את התשואות בישראל.

מימוש הרווחים בישראל שהחל הפעם כתגובה לעליית התשואות בעולם, מזכיר לנו שבדצמבר החל הציבור לממש החזקות באפיק הקונצרני והתשואות החלו לעלות בצורה מטרידה, זאת בין היתר כתוצאה מרצף אירועים בלתי קשורים שהובילו לירידות חדות בכמה אג"ח הנכללות במדדי התל בונד העיקריים. למזלם של המשקיעים באג"ח הקונצרניות, היו אלה האג"ח בעולם שנחלצו לסייע למשקיעים המקומיים. הורדת הריבית לרמה שלילית בכמה מדינות באירופה וההכרזה של הבנק המרכזי האירופי על הדפסת יורו ורכישת אג"ח הובילו לעליות חדות באג"ח הממשלתיות והרגיעו את המשקיעים. ירידת התשואות באג"ח בעולם התחזקה כשמחיר הנפט החל לצנוח מרמה של כ־90 דולר לחבית באוקטובר 2014 לכ־40 דולר לחבית באמצע מרץ השנה.

ביל גרוס. גרם לגל מימושים צילום: בלומברג

ביל גרוס. גרם לגל מימושים צילום: בלומברג

הפעם נראה שהתמונה התהפכה. עליית התשואות בעולם תפסה את המשקיעים המקומיים בהכנות לקראת אפשרות להרחבה מוניטרית נוספת של בנק ישראל, זאת בעיקר נוכח ההתחזקות המחודשת של השקל מול סל המטבעות. גם השוק הקונצרני חזר לשגשג, ושוק ההנפקות סיפק גיוסים של יותר מ־20 מיליארד שקל מתחילת השנה. ירידת התשואות בעולם ביום שישי האחרון עשויה להחזיר את האווירה החיובית לשוק המקומי, ומהר יחסית, זאת במיוחד נוכח העובדה שהריבית האפסית מובילה לכך שאין חלופה חסרת סיכון שמספקת תשואה חיובית. בשנים האחרונות, לאחר כל מימוש רווחים, חזר הכסף להשקעות, ושוקי המניות והחוב שברו בסופו של דבר שיאים חדשים.

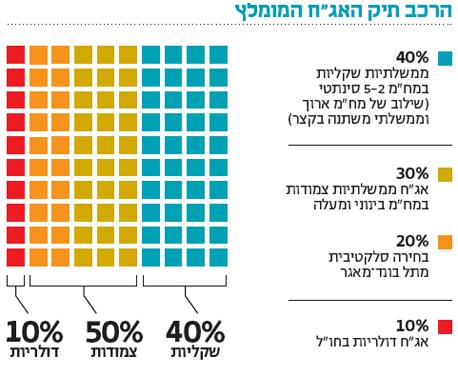

אם מגמת ההתייצבות בשוק החוב העולמי תימשך, הרי שסוגיית האפשרות לריבית שלילית בישראל תחזור לקדמת הבמה. בהקשר זה מעניין להתייחס לאיגרות החוב הממשלתיות בריבית משתנה, שבהן נקבעת הריבית אחת לרבעון על פי תשואת המק"מ לשנה. אם בנק ישראל יחליט להמשיך בניסיונו הנואש לתמוך ביצואנים על ידי החלשת השקל ויקבע ריבית מוניטרית שלילית, ייסחרו המק"מים בתשואות שליליות.

במקרה כזה אמורים מחזיקי האג"ח הממשלתיות לשלם תשלום רבעוני בגין ריבית שלילית. מדובר במהלך לא הגיוני ולא סביר, שכן מערכות הסליקה אינן ערוכות לכך. בנוסף, מה יעשה משקיע פרטי שאין לו כסף פנוי בחשבון? האם המדינה תגרום לו לשלם ריבית גבוהה על חריגה ממסגרות אשראי? להערכתנו, התשובה לכך שלילית ומרבית הסיכויים הם שהקופון באג"ח הממשלתיות בריבית משתנה יירד עד לאפס, והתוצאה עשויה להיות מצוינת מבחינת המשקיעים.

הדפנסיביות תשתלם

מכשיר בריבית משתנה אמור להגן על המשקיעים בפני עליית ריבית ובכך לצמצם את התנודתיות הקיימת באג"ח בריבית

קבועה. המחיר של הדפנסיביות הוא צמצום משמעותי של האפשרות ליהנות מרווחי הון שנוצרים בתקופות של ירידת תשואות באג"ח הממשלתיות. נקודת הקיצון שבה אנו נמצאים כיום הופכת להערכתנו את האג"ח הממשלתיות בריבית משתנה למוצר כלאיים, שבו העלאת ריבית תביא לכך שהמשקיעים ייהנו מההגנה הרגילה, אך ירידת ריבית אל מתחת לאפס תשנה את מנגנון הריבית ממשתנה לקבוע. במקרה כזה, הרי שמדובר בסוג של אופציית חינם שממנה יוכלו המשקיעים ליהנות אם אכן יתממש התסריט של ריבית שלילית בישראל.

השורה התחתונה: ירידת התשואות ביום שישי עשויה להחזיר את השוק המקומי לפסים חיוביים, במיוחד כשהריבית האפסית מובילה לכך שאין חלופה חסרת סיכון שמספקת תשואה חיובית.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות