פניית הפרסה של בנק ישראל שופכת דלק על השפעת מדורת התשואות בעולם

תלילות עקום התשואות שנמצא במגמת עלייה צפויה לרדת בחודשים הקרובים. בינתיים, תשואות האג"ח הארוכות, לא מגלמות את הסיכון

בין ההיערכות להעלאת הריבית בארה"ב לחוסר הוודאות סביב גורלה של יוון באירופה, קיבלו המשקיעים את הידיעה המפתיעה על אודות המדיניות המוניטרית של בנק ישראל.

המשקיעים שציפו לשמוע רמזים לגבי מועד ואופן השימוש בכלים מוניטריים "לא שגרתיים" או לגבי האפשרות שהריבית תרד לשפל חדש, נדהמו לגלות שהשימוש בכלים לא שגרתיים ירד כרגע מהפרק והריבית לא רק שלא צפויה לרדת, אלא דווקא לעלות ב־2016. גם ההתייחסות לשער החליפין היתה מעניינת. כיום מסתבר שלא שער החליפין היווה את הגורם העיקרי להורדות הריבית האגרסיביות עד כה אלא האינפלציה שירדה אל מתחת לגבול התחתון של היעד בעת הורדת הריבית האחרונה בסוף פברואר.

החשש מאינפלציה פחת

בהמשך ישיר למיקוד של בנק ישראל ביעד האינפלציה, ציינה פלוג שהמדדים האחרונים, ממרץ ועד מאי, עלו בקצב שתואם את יעד האינפלציה, והחשש מאי־עמידה ביעד פחת.

צילום: עמית שעל

צילום: עמית שעל

הערכות קרן המטבע הבינלאומית על כך שמדינות רבות עוברות שינוי מבני שבעקבותיו הסחר העולמי יצמח פחות מבעבר, עשויות לרמוז על כוונותיו של בנק ישראל. הרי אם הבנק המרכזי טוען שהיצוא צפוי להיפגע כתוצאה מגורמים חיצוניים, אזי מה הטעם בנקיטת צעדים חריגים? מבחינת המשקיעים, השילוב של זניחת המיקוד בשער החליפין כגורם עיקרי להחלטת הריבית, עם ההצהרה שתהליך העלאת הריבית בארה"ב יוכל לתמוך בחזרה מדורגת של סביבת ריביות נורמלית גם אצלנו, משמעותי ביותר.

אם נצא מתוך נקודת הנחה שההנחיות של בנק ישראל והבנק המרכזי של ארה"ב יהיו מדויקות, הרי שקשה להמעיט בחשיבות של השינוי בגישה על מבנה עקום התשואות הצפוי בשוק החוב הממשלתי בישראל, זאת במיוחד לנוכח העובדה שעד לפני שבוע התשואות לאורך כל עקום התשואות היו נמוכות מהתשואות בארה"ב.

בסרט הזה כבר היינו

פניית הפרסה של בנק ישראל מזכירה לנו את התנהלותו של הנגיד הקודם, סטנלי פישר, ב־2011. אז פעל פישר להעלאת ריבית חזרה לרמה "נורמלית", בין היתר כדי לנסות ולמנוע בועת נדל"ן שאיימה להתנפח. אלא שבדרך הגיע משבר האשראי של אירופה וגרם לפישר לחשב מסלול מחדש. באוקטובר 2011 החל פישר להוריד את הריבית תוך כדי שימוש בכלים מאקרו־יציבותיים בשוק המשכנתאות כמענה לבעיית הנדל"ן. בהמשך הסבירו בבנק שבעיית הנדל"ן קשורה להיצע, ולכן הממשלה אמורה לטפל בנושא וכל שעליו לעשות הוא למזער סיכונים למערכת הפיננסית.

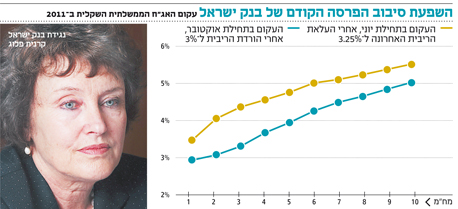

המעבר מתוואי ריבית עולה כפי שיוצג על ידי עקום התשואות בעת העלאת הריבית האחרונה ביוני 2011, למבנה העקום לאחר הורדת הריבית הראשונה באוקטובר 2011, עשוי לרמוז על הצפוי בשוק בחודשים הקרובים. ב־2011 התשואות לעשר שנים היו מעל 5% בעוד הריבית במשק עמדה על כ־3%.

לאחר הורדת הריבית הראשונה תלילות העקום דווקא עלתה, והפער בין תשואת האג"ח לעשר שנים לבין האג"ח לשנתיים גדל. במונחי רווח, האג"ח הארוכה עלתה בכ־5% ואילו האג"ח לשנתיים עלתה בכ־1.9%. בניתוח קעירות העקום, ניצחה ההחזקה במח"מ הבינוני באופן ישיר על פני החזקה במח"מ בינוני סינתטי. מי שהחזיק באג"ח במח"מ של חמש שנים הרוויח באותה תקופה כ־4% לעומת רווח של כ־3% בלבד ביצירת מח"מ זהה באמצעות שילוב של אג"ח לעשר שנים ולשנתיים. כעת, האפקט הראשוני שבו השוק נאלץ להתאים את עצמו לתוואי הריבית החדש הוא עלייה בתלילות העקום, מ־1.97% בתחילת השבוע שעבר לכ־2.2% בסופו. בהמשך, להערכתנו, נראה את התלילות יורדת. בינתיים, בחודשים הקרובים, האג"ח הארוכות עלולות להסב למשקיעים תשואות נחותות ביחס לסיכון. במח"מ הבינוני נראה כי בניגוד לתקופה שבה הריבית נמצאת בתוואי יורד, הפעם המח"מ הסינתטי אמור להניב ביצועים טובים ביחס להחזקה הישירה. בעיקר בתקופה שהציבור מוכר אג"ח, ולרוב הציבור מחזיק במח"מ בינוני באמצעות קרנות נאמנות, הלחץ הגדול ביותר יהיה על אג"ח אלו.

פוטנציאל להרחבת הפער

כבר חודשים רבים שאג"ח ממשלת ארה"ב מניבות תשואות גבוהות ביחס לתשואות הגלומות במקבילותיהן מישראל, זאת בשל הציפייה שהריבית בישראל תישאר נמוכה מהריבית האמריקאית לטווח ארוך. בעבר, כשהריבית בישראל היתה יציבה ברמה של 0.75% במאי 2014, התשואות על אג"ח לעשר שנים בישראל היו גבוהות ב־72 נקודות בסיס מהתשואות

בארה"ב. כעת, לאחר סיבוב הפרסה של פלוג, ניתן להבין שהריבית בישראל צפויה לעלות כמה חודשים אחרי שזו תעלה בארה"ב, ולכן, בטווחים הארוכים יותר, נצפה לראות פרמיה הדומה לזו המגולמת בפער שבין האג"ח הדולריות של משלת ישראל בדולר למקבילותיהן מארה"ב.

השוואה זו מנטרלת את הערכות המשקיעים לגבי כיוון הריבית בישראל. היות שהאג"ח הדולריות של ממשלת ישראל נסחרות בתשואה של כ־2.85% (לאחר ניכוי מס של 35%), מדובר במרווח תשואה של כ־45 נקודות בסיס לעומת מרווח תשואה של 26 נקודות בסיס בין האג"ח השקלית שנסחרת בארץ, לדולרית. מכאן שניתן להניח פוטנציאל נוסף להתרחבות הפער, בזמן שגם התשואות בארה"ב נמצאות בדרך למעלה.

השורה התחתונה: במח"מ הבינוני נראה כי בניגוד לתקופה שבה הריבית נמצאת בתוואי יורד, הפעם המח"מ הסינתטי אמור להניב ביצועים טובים ביחס להחזקה ישירה באג"ח.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות