השורה התחתונה

גל הפדיונות בקרנות יגדיל הסיכון באג"ח הקונצרניות הקטנות

על רקע פתיחת המרווחים הגבוהה עדיף להתמקד כעת בסדרות הגדולות בדירוגים הגבוהים על הסדרות הקטנות יותר

המגמה השלילית בשוק האג"ח פגשה בשבוע שעבר את עננת אי־הוודאות שהגיעה מכיוון יוון. אך בעוד משקיעים גדולים רבים ראו בכך אירוע חיובי המגדיל את הסיכוי לרווחי הון, הציבור דווקא נבהל מהאפשרות לקריסה כלכלית של מדינה אירופית לאחר שלושה חודשים שליליים בשוק האג"ח ומכר. ביוני לבדו פדה הציבור כ־8 מיליארד שקל מקרנות הנאמנות, וניתן להבין זאת. במיוחד כשעל פי ג'נט ילן, יו"ר הפד, וקרנית פלוג, נגידת בנק ישראל, אנו נמצאים לפני תחילת תהליך של העלאת ריבית בארה"ב ובישראל.

- פניית הפרסה של בנק ישראל שופכת דלק על השפעת מדורת התשואות בעולם

- עולם הפוך: המשקיעים חוששים מהתנודתיות באג"ח, ומעבירים כסף לשוק המניות

- פרמיית הסיכון באג"ח הארוכות לא מפצה על התנודתיות הצפויה בחודשים הקרובים

הפדיונות בקרנות הנאמנות שעלו מדרגה בשבוע שעבר התחילו לתת את אותותיהם באפיק הקונצרני, ובאג"ח רבות נפתחו מרווחי התשואה. בהקשר זה נציין שתי תבניות של פדיונות: מקורה של התבנית הראשונה הוא משבר בשוק הקונצרני שיכול לנבוע מחשש לקריסת חברה גדולה, אובדן אמון של המשקיעים או רמות מרווחים נמוכות שפוגשות אירוע מטריד שמאיץ גל מכירות. בתבנית זו מוקד הבעיה הוא השוק הקונצרני והמשקיעים מוכרים ישירות אג"ח או קרנות המתמחות באפיק, והאג"ח בדירוגים הנמוכים יחסית סופגות את הפגיעות הקשות והמהירות ביותר.

מכה כפולה לקונצרטיות

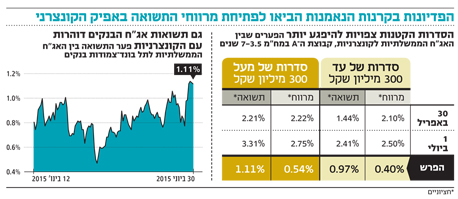

התבנית השנייה מתאימה יותר לתקופה הנוכחית, שבמסגרתה עליית תשואות בעולם זולגת לישראל ומושכת תחילה את התשואות באג"ח הממשלתיות והקונצרניות בדירוג גבוה כלפי מעלה, זאת בשל המתאם הגבוה והסחירות הגבוהה יחסית בדירוגים הגבוהים. הציבור שחושש מירידות השערים, מעצים את המגמה על ידי פדיונות בקרנות נאמנות, ולאחר שמנהלי ההשקעות מכרו את הניירות הנזילים יותר, מגיע הרגע שהם נאלצים למכור גם אג"ח קטנות יותר, גם אם מדובר באג"ח המגלמות תשואות לפדיון אטרקטיביות ביחס לסיכון. כדי לנתח את השפעת הפדיונות בקרנות הנאמנות על האפיק הקונצרני עד כה, דגמנו את האג"ח מקבוצת דירוג A תוך כדי התמקדות במח"מ של 7–3.5 שנים. את האיגרות מיינו לשתי קבוצות. קבוצה אחת של סדרות קטנות יותר, של עד 300 מיליון שקל, והשנייה של סדרות גדולות יותר.לאחרונה ספג האפיק הקונצרני מכה כפולה. מצד אחד, ירידות השערים באפיק הממשלתי גרמו לעליית תשואות מקבילה באג"ח הקונצרניות, אך מצד שני, נפתחו מרווחי התשואה. אך בעוד מרווחי התשואה החציוניים באג"ח הקטנות עלו בכ־40 נקודות בסיס, באג"ח הגדולות שאמורות לקרוץ יותר למוסדיים הגדולים עלו המרווחים בכ־54 נקודות בסיס. גם באג"ח של הבנקים, הנחשבות לבטוחות ביותר באפיק הקונצרני, מרווחי התשואה עלו לרמה שלא נראתה מאז דצמבר 2014.

מדובר במצב המזמין הגדלת השקעה באג"ח הגדולות על חשבון הקטנות, שכן אם המגמה השלילית בשוק הקונצרני תימשך, סביר שתהא זליגה חריפה לכיוון האג"ח הקטנות יותר. לעומת זאת, אם תיווצר מגמה של ירידת תשואות, אזי ככל הנראה, הנהנות המיידיות מכך יהיו הסדרות הגדולות.

רמת נזילות גבוהה יחסית

בעוד השחקנים העיקריים באג"ח הקטנות והבינוניות הן קרנות הנאמנות המייצגות את הציבור שנמצא כרגע במגמת יציאה מהשוק, השחקנים העיקריים באג"ח הגדולות הם מנהלי הפנסיה המגייסים נטו מעל 2 מיליארד שקל בחודש. להערכתנו, לאחר גל הנפקות בהיקף של כ־4 מיליארד שקל בחודשיים האחרונים, מרווחי התשואה הנוכחיים מעניינים להשקעה, בטח ביחס לסיכון הגלום באג"ח הקטנות יותר שמגיבות באופן חריף יותר לפדיונות בקרנות הנאמנות.

נושא נוסף שבדקנו באשר למימוש של החודשיים האחרונים הוא האם מרווחי התשואה באג"ח של תל בונד־תשואות נפתחו יותר מאשר באג"ח בדירוגים מקבילים בארה"ב (קבוצת ה־B). הטענה הרווחת היא שבתקופות הקודמות שבהן עלתה הריבית בארה"ב, האג"ח שמתחת לדירוג השקעה התנהגו טוב יותר מאשר אלה המדורגות גבוה. בישראל, לעומת זאת, בשל היעדר סחירות ודומיננטיות גדולה יחסית של קרנות נאמנות, האג"ח הקטנות שמדורגות נמוך יחסית, נפגעות יותר.

על פי ממצאי הניתוח, נראה שעד לשלב זה הפדיונות בקרנות הנאמנות לא זעזעו את השוק הקונצרני מעבר למגמה העולמית, שכן גם בארה"ב בדירוגי השקעה של B, וגם בתל בונד־תשואות, נפתחו מרווחי התשואה בכ־40 נקודות בסיס. מנהלי הקרנות נכנסו לגל הפדיונות עם רמת נזילות גבוהה יחסית ובכל מקרה מכרו את סדרות האג"ח הסחירות יותר. אם הפדיונות בקרנות הנאמנות יימשכו, אזי כדאי לנצל ימים של עליות שערים באפיק כדי להסיט את ההשקעות מהאג"ח הבינוניות והקטנות לעבר הסדרות הגדולות ובדירוגים גבוהים.

השורה התחתונה: לאחר גל הנפקות של 4 מיליארד שקל בחודשיים האחרונים, מרווחי התשואה הנוכחיים מעניינים להשקעה, בטח ביחס לסיכון הגלום באג"ח הקטנות יותר

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות