ניתוח כלכליסט

עידן עופר מציג: מט בשלושה מהלכים

באמצעות שלוש פעולות הצליח בעל השליטה בחברה לישראל לנתק בין החברות החזקות והחלשות שבהן החזיקה החברה ולשמור את השמנת לעצמו. טאואר, שנכללת בצד הטוב של הרשימה, הציגה צפי שאפתני לסוף 2015, אלא שהצפי לא מביא בחשבון פחת חשבונאי שמשנה את התמונה

מתחילת השנה מרכזת מניית טאואר עניין רב, עם מחזור מסחר ממוצע של יותר מ־20 מיליון שקל ביום. זוהי אחת המניות הסחירות בבורסת תל אביב - הסחירה ביותר מבין המניות שלא נכללות במדד ת"א־25.

- דוחות חיוביים לטאואר: זינוק של 71% בהכנסות הרבעון הראשון

- קנון תחלק את מניות טאואר כדיבידנד בעין

- הזינוק של טאואר למיליארד דולר ארך 22 שנה

מנייתה של יצרנית השבבים פתחה את 2015 במחיר של 51.6 שקל. הצפי שפרסמה טאואר באמצע חודש מרץ לתוצאותיה העתידיות במסגרת דו"ח הרבעון הרביעי של 2014 הזניק את המניה למחיר של 72.3 שקל. מאז דעך המחיר בחזרה ל־53 שקל למניה. ב־5 באוגוסט צפויה טאואר לפרסם את תוצאות הרבעון השני של 2015, שלא צפויות לחרוג מהצפי של החברה. הפוקוס של השוק יופנה לצפי הבא — של תוצאות הרבעון השלישי.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

המניה תבחן אם קצב המכירות והרווחיות הצפויים ברבעון הבא יתקרב לקצב השאפתני שהעריכה טאואר שתגיע אליו בסוף 2015. בסוף השבוע תחלק החברה־האם קנון את מניות טאואר כדיבידנד בעין, וחברות פרטיות שבשליטת עידן עופר יהפכו לבעלי המניות הגדולים בטאואר.

טאואר מייצרת מעגלים משולבים בתעשיית המוליכים למחצה. היא מתמקדת בשבבים הדורשים התאמה רבה בעת הייצור והצליחה להשיג הובלה עולמית בתחום. לחברה שני מפעלי ייצור, האחד במגדל העמק והשני בקליפורניה. בנוסף מחזיקה טאואר 51% ממיזם משותף עם חברת פנסוניק, הכולל שלושה מתקני ייצור של שבבים. פנסוניק העבירה את השליטה במפעלים כמעט ללא תמורה לטאואר, כדי שדרכה יתקבלו הזמנות חדשות שיעבירו את פעילות הייצור בהם לרווחיות. בנוסף התחייבה פנסוניק להזרים למפעלים הזמנות בהיקף 360 מיליון דולר בכל אחת מחמש השנים הבאות. מיזם זה בשילוב עם צמיחה אורגנית של טאואר העביר את החברה לרווחיות לקראת סוף 2014. אך באשר לשאלה כמה טאואר מרוויחה — התשובה מורכבת יותר.

הפחת שלא נכלל בדו"חות יוצר את הפער

טאואר היא אחת החברות עם ההפרש הגדול ביותר בין הרווח לפי הכללים החשבונאיים (GAAP) לבין הרווח שלא על פי כללים אלו (Non-GAAP), המעביר את אותם כללים לבסיס תזרימי־תפעולי. הרווח המתואם מהווה את הערכת ההנהלה לרווח המייצג על בסיס תזרימי של הפעילות.

הפרש זה מקשה על הבנת הרווח של החברה. ברבעון הרביעי של 2014 הרווח על פי הכללים החשבונאיים היה 600 אלף דולר, ואילו הרווח Non-GAAP היה 45.9 מיליון דולר. ברבעון הראשון של השנה רשמה החברה הפסד של 73 מיליון דולר GAAP ואילו הרווח Non-GAAP היה 49.5 מיליון דולר. כדי להבין את תוצאות טאואר, צריך לנתח את הגורמים לפער העצום בין שני הרווחים.

טאואר לא מכניסה את הפחת החשבונאי לדו"חות Non-GAAP. הסיבה: הפחת גדול מאוד ונובע בעיקר מהפחתות של מבנים וציוד להקמת תשתית שנוצרו בעשור הקודם. פחת זה גדול בהרבה מההשקעות ההוניות (CapEx) שהחברה מבצעת כעת לשימור ושדרוג הטכנולוגיה שלה.

הפחת שלא כלול בדו"חות Non-GAAP ברבעון הרביעי של 2014 עמד על 46.7 מיליון דולר וברבעון הראשון של 2015 — על 48מיליון דולר. מנגד, לחברה הוצאות הוניות בקצב ממוצע של 28–25 מיליון דולר ברבעון, שלא נכללים בדו"חות בגלל אופיין הוני (הן מתווספות לסעיף הנכסים במאזן). אי־הכללת הפחת על השקעות העבר או לחלופין על ההשקעות ההוניות על ציוד בהווה כהוצאה מגדילה באופן מלאכותי את רווחי החברה. רווחי החברה מנופחים בצורה מלאכותית משום שהפחת על השקעות העבר וההשקעות ההוניות על ציוד בהווה — לא נכללים כהוצאה.

עידן עופר צילום: אלכס קולומויסקי

עידן עופר צילום: אלכס קולומויסקי

כדי שלא יהיה הדבר כאילו טאואר קיבלה בחינם את כל התשתית שלה, ניתן להפחית את ההשקעה ההונית השוטפת כדי לקבל את הרווח הכלכלי הנובע מהפעילות השוטפת. בפועל, טאואר נדרשת להשקעה הונית גדולה בכל שנה שמקבלת ביטוי בדו"חות, בפיגור של זמן, באמצעות סעיף הפחת.

ההנהלה צודקת בטענתה כי הפחת גדול במידה ניכרת מההשקעה ההונית הצפויה בשנים הקרובות. אך כדי לבחון את הרווחיות המייצגת של הפעילות, כדאי להפחית מהרווח התפעולי את ממוצע ההשקעות ההוניות הצפוי בזמן הקרוב.

בנוסף, דו"חות ההנהלה מנטרלים הוצאה שאינה במזומן — שווי אופציות שהונפקו לעובדי החברה בהיקף של כמיליון דולר, ברבעון שבו יש לראות בהן כהוצאות (לזכות טאואר ייאמר שחברות טכנולוגיה רבות לא מכירות בתשלומים מבוססי מניות כהוצאה בדו"חות Non-GAAP).

מנגד, נכון לקבל שני תיקונים שביצעה ההנהלה ביחס לדו"חות החשבונאיים: האחד, הכנסה חשבונאית שנבעה ברבעון הרביעי משינוי מבנה הפעילות ביפן; והשני, הוצאות מימון שאינן ריבית. אלה נבעו משינוי של מחיר האג"ח להמרה ושל האופציות של טאואר עקב השינוי במחיר המניה ומהצעת ההמרה המוקדמת של אג"ח למניות, שהושלמה בשלהי חודש מרץ.

הרווח הנקי של טאואר ברבעון הרביעי של 2014 היה 45.9 מיליון דולר וברבעון הראשון של 2015 עמד על 49.5 מיליון דולר. אם נפחית מהם את קצב ההשקעות ההוניות הצפוי ואת התשלומים מבוססי המניות, הרווח הנקי בכל אחד מאותם רבעונים ייחתך ל־22–18 מיליון דולר. זו הרווחיות המוערכת של הפעילות השוטפת של טאואר בשני הרבעונים האחרונים. הצפי של טאואר להכנסות הרבעון השני, 235 מיליון דולר (עם אפשרות סטייה של עד 5%), דומה להכנסות הרבעון הרביעי של 2014, ורווחיות דומה צפויה ברבעון השלישי.

ההמרה למניות כיווצה את ההתחייבויות

המעבר של טאואר לרווחיות הוביל להמרת מרבית האג"ח שלה להמרה — למניות. המרה זו צמצמה את עודף ההתחייבויות הפיננסיות של החברה ל־162 מיליון דולר. כך הפכה טאואר מחברה עם קשיים פיננסיים וחובות גדולים לחברה רווחית, עם נטל חובות קטן יחסית.

בדו"חות לשנת 2014 הציבה הנהלת החברה מטרות אגרסיביות לרבעון הרביעי: קצב הכנסות של מיליארד דולר בשנה, ושיעור רווחיות גולמי של 40%, שיוביל לקצב רווחיות גולמית של כ־400 מיליון דולר בשנה, החל משלהי 2015. הפן האגרסיבי בתחזית הוא שהעלייה בהכנסות תעלה את שיעור הרווח הגולמי GAAP־non מ־36% כעת ל־40%. טאואר חזרה על תחזית זו גם עם פרסום דו"חות הרבעון הראשון במאי 2015.

ראסל אלוואנגר מנכ"ל טאואר

ראסל אלוואנגר מנכ"ל טאואר

התחזית של ההנהלה היא בנתוני Non-GAAP. אם ניקח את הרווח הגולמי לפי הצפי של החברה, 100 מיליון דולר ברבעון, ונפחית ממנו את ההוצאה ההונית הצפויה של 28-25 מיליון דולר והוצאות תפעוליות של 30 מיליון דולר - התוצאה היא רווח תפעולי של 45-42 מיליון דולר.

הרווח הנקי שיתקבל יהיה 40–38 מיליון דולר ברבעון, שכן הוצאות המימון צפויות להצטמצם עם ירידת היקף החוב, ולחברה הפסדים צבורים רבים שימנעו תשלום מס בישראל. כלומר, אם טאואר תעמוד בתחזית האופטימית שלה, היא תהיה מסוגלת לייצר רווח נקי (לפי ההגדרה שלנו) של 160–152 מיליון דולר ב־2016.

הסיבה העיקרית לאופטימיות של טאואר היא קצב גבוה של Design win (מוצר המשולב במודל מכירות של חברה אחרת) במהלך 2014 ו־2015. ההזמנות מתבצעות בפועל כמה רבעונים לאחר בחירת הלקוח בטאואר, והייצור בכמויות גדולות צפוי כשנה עד שנה וחצי אחרי חתימת ההסכם. לכן, עיקר הפירות של ההתקדמות ב־2014 צפוי רק ב־2016. המשקפיים הוורודים כוללים גם הערכות של ההנהלה להזמנות של 200–150 מיליון דולר בשנה החל מ־2017, למפעלים השייכים למיזם של טאואר ופנסוניק. אם הנחות אלה יתגשמו, המפעלים הללו יעברו מאיזון תפעולי לרווחיות מהותית.

המבחן הראשון לעמידה של טאואר בהערכותיה האופטימיות יהיה בצפי לגבי הרבעון השלישי. שוק ההון יבחן אם גם בתחילת אוגוסט טאואר עדיין מתחייבת ליעד האופטימי שהציגה בחודש מרץ. אם טאואר תחזור על אותו יעד, המניה צפויה לעלות. מנגד, הפחתת היעד יכולה לחתוך את מחירה.

תחום הפעילות של טאואר סובל ממחזוריות רבה. טאואר נמצאת כעת בגל חיובי, אבל אין ודאות שהוא יימשך זמן רב. לכן תמחור המניה באמצעות מכפילי רווח הוא מורכב: קשה לדעת איזה חלק מהצמיחה נובע משיפור במצבה של טאואר ואיזה נובע מעלייה בביקושים בתת־הסקטור שבו היא מתמקדת.

תחום תדרי הרדיו, שבו היא מתמחה, מהווה 35% מהכנסותיה ומציג צמיחה נאה. זאת בזכות הביקושים שמקורם במהפכת הדור הרביעי של הסמארטפונים ובדרישה הגוברת למוצרי תקשורת אופטית הנחוצה ל־data centers ולמחשוב הענן. בשנים האחרונות הצמיחה של טאואר קיבלה רוח גבית מהעלייה בתחומים אלה, והמשך צמיחתה תלוי במחזוריות שלהם.

הדיבידנד בעין עושה צרות לתעודות הסל

לטאואר 77 מיליון מניות ושווי שוק של 1.08 מיליארד דולר. כמות המניות צפויה לצמוח בכ־25 מיליון מניות בעקבות כמה המרות צפויות: של אג"ח ו', של האג"ח של ג'אז שמוזגה לתוך טאואר, של האופציות הסחירות מסדרות 7 ו־9, של 3 מיליון

שטרי הון ושל כ־7.5 מיליון אופציות עובדים. מנגד, המרות אלו צפויות להקטין את התחייבויות החברה בכ־92 מיליון דולר ולהכניס 80 מיליון דולר במזומן בעקבות מימוש האופציות. לכן, עדיף לתמחר את המניה לפי כמות המניות בדילול מלא - כ־102 מיליון מניות, אך עם תוספת הנזילות שנובעת ממימוש האופציות ומהקטנת ההתחייבויות.

טאואר ביצעה בהצלחה מהלך גדול במעבר לרווחיות, שהפך אותה מאחת החברות החלשות שבשליטת חברת האחזקות קנון לאחת החזקות שבהן. כעת קנון מחלקת את מניות טאואר כדיבידנד בעין למחזיקי המניות שלה, וכך מעבירה את השליטה על טאואר ישירות לחברות פרטיות שבידי עידן עופר. דיבידנד בעין משמעו העברת נכס פיננסי מהחברה לידי בעלי המניות שלה בתור דיבידנד.

חלוקת דיבידנד בעין יוצרת כאב ראש למנהלי תעודות הסל, שנדרשים לבצע התאמות לאחזקותיהם במניות. בעקבות אותו דיבידנד תעודות הסל יקבלו כחצי מיליון מניות טאואר וחשיפתן לחברה תהיה גבוהה מהמשקל היחסי של המניה במדד. לפיכך הן צפויות למכור את אותן מניות בנעילת המסחר ביום ראשון (19 ביולי), וכך ליצור היצע של 26 מיליון שקל למניה.

מנגד, חלוקה זו מורידה את אחזקות בעלי העניין אל מתחת ל־20%: עידן עופר יחזיק ב־13.3%, קרן רימה ב־5.3% ובנק לאומי יחזיק ב־3.3% מהמניות ולא יהיה בעל עניין. לכן אותן תעודות סל צפויות להזרים למניית טאואר ביקוש בהיקף 87 מיליון שקל ב־14 בספטמבר כתוצאה מעדכון המשקולות במדד. באותו מועד גם מניות בזן ודלתא צפויות לזכות בביקושים מהותיים של 50 מיליון שקל ו־30 מיליון שקל בהתאמה, ומסתמן שיהיה היצע מצרפי מהותי של כ־100 מיליון שקל למניות מדד ת"א־75.

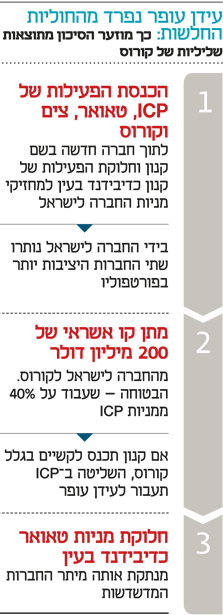

הפרד ומשול: מה בין החברה לישראל לקנון

עד תחילת השנה הנוכחית עידן עופר, באמצעות השליטה שלו בחברה לישראל, שלט בשש חברות מהותיות — כיל, בזן, טאואר, ICP, צים וקורוס. מבין כל החברות האלו חברת הדשנים כיל היא המהותית והרווחית ביותר. ב־ICP, המשקיעה בחברות ייצור חשמל בדרום ומרכז אמריקה ובישראל, מצב פיננסי טוב.

גם מצבה של חברת הזיקוק בזן השתפר מאוד לאחרונה בעקבות עליית מרווח הזיקוק. חברת הספנות צים, אחרי הסדר חוב מהותי, עברה מהפסד לרווחיות נמוכה ברבעון הראשון של שנת 2015, אך התוצאות שלה עדיין תלויות מאוד במדד ההובלה הימית, והמינוף של פעילותה נשאר גבוה. מיזם הרכב הסיני קורוס, השקעת ענק של החברה, מציג הפסדים עצומים בעקבות חוסר ההצלחה להגיע להיקף מכירת מכוניות שיאזן את ההוצאות הגבוהות.

כך, החברה לישראל החזיקה בפנינה אחת (כיל), בשלוש חברות טובות (בזן, ICP וטאואר) ובשתי חברות בעייתיות (צים ובעיקר קורוס). באמצעות שלושה מהלכים הצליח עידן עופר להבטיח שליטה בארבע החברות הטובות ולמזער את הסיכון עבורו מתוצאות שליליות של קורוס.

המהלך הראשון היה הכנסת הפעילות של החברות ICP, טאואר, צים וקורוס לתוך חברה חדשה בשם קנון, וחלוקת הפעילות של קנון כדיבידנד בעין למחזיקי המניות של החברה לישראל. כך נותרו אלה האחרונים כשבידיהם שתי החברות היציבות יותר בפורטפוליו של החברה לישראל.

המהלך השני, שבוצע במקביל, הוא מתן קו אשראי של 200 מיליון דולר מהחברה לישראל לקורוס. תמורת החלק הלא מנוצל של קו האשראי תשלם קנון לחברה לישראל ריבית של 2.1%, ועבור האשראי שיתקבל בפועל היא תשלם ריבית של 6% פלוס ליבור לשנה. הבטוחה שקנון העבירה לחברה לישראל היתה שעבוד על 40% ממניות ICP — הנכס העיקרי שלה. שיעור המניות המשועבדות יעלה לפי היקף המימוש בפועל של קו האשראי.

נכון להיום, היקף ההלוואה בפועל עומד על 110 מיליון דולר, ומולה משועבדות לטובת החברה לישראל 59.5% ממניות ICP. כך שגם אם קנון תיכנס לקשיים בגלל ההשקעה המסיבית שלה בקורוס, מי שיקבל את השליטה בחברה החזקה של קנון, ICP, יהיה עידן עופר — באמצעות השליטה שלו בחברה לישראל.

המהלך השלישי הוא חלוקת מניות טאואר כדיבידנד בעין. חלוקה זו של מניות בשווי 937 מיליון שקל (כ־22% מערך השוק של קנון), מחלישה את קנון, ויוצרת ניתוק מוחלט בין טאואר ובין החוליות החלשות יותר, שהיו בעבר בשליטת החברה לישראל.

בשלושה מהלכים נוצר ניתוק בין החברות החזקות והחלשות שהיו בשליטת החברה לישראל עד תחילת השנה. כך, בעל השליטה עידן עופר הבטיח לעצמו שליטה בארבע החברות החזקות יותר, גם אם שתי החברות החלשות יאכזבו בתוצאות.

הכותב הוא כלכלן בחברת הייטק