ראיון כלכליסט

פיליפ פרוסט: "טבע תוכל לבצע רכישות גם אחרי עסקת אלרגן"

יו"ר טבע לשעבר שפרש בסוף 2014 מתמקד כיום בחברת התרופות והציוד אופקו, אך ממשיך לעקוב מקרוב אחר טבע, שהוא מחזיק ב־1.7% ממניותיה ששוויין כמיליארד דולר: "כבעל מניות אני בהחלט יכול להגיד שאני מרוצה"

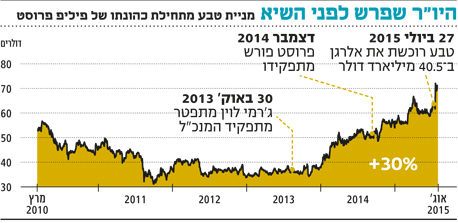

בסוף 2014 נטש פיליפ פרוסט את תפקידו כיו"ר דירקטוריון טבע. מרבית כהונתו, ממרץ 2010 עד דצמבר 2014, התנהלה על מי מנוחות, אך לקראת סופה העיבו עליה שני אירועים דרמטיים: פיאסקו פיטורי הבזק של המנכ"ל ג'רמי לוין, שארז ויגודמן החליף אותו; והחשש מאובדן הפטנטים על הקופקסון שהאיץ תוכנית התייעלות נרחבת בחברה.

- אופקו מורידה את החלום לקרקע

- עסקת ענק לאופקו: רוכשת את ביו-רפרנס האמריקאית ב-1.47 מיליארד דולר

- "הראיתי לאנשים שאני מקיים את ההבטחות שלי"

רק שמונה חודשים חלפו מאז פרש פרוסט, אך בעקבות שרשרת האירועים בטבע — ששיאה רכישת חטיבת הגנריקה של אלרגן לפני כשלושה שבועות תמורת 40.5 מיליארד דולר — נראית התקופה הזו כנצח. מאז הפרישה ממשיך פרוסט לעקוב מבחוץ אחר הנעשה בענקית התרופות הישראלית, אך בקפידה רבה, שכן הוא מחזיק באופן אישי ב־1.7% ממניות טבע ששוויין עומד על כמיליארד דולר. את מרבית מניותיו קיבל פרוסט בעיקר כתוצאה ממכירת איווקס לטבע ב־2005, תמורת 7.4 מיליארד דולר.

"טבע היא חברה ישראלית מובהקת"

בראיון בלעדי ל"כלכליסט" מספר פרוסט, שבימים אלה מכהן כיו"ר אופקו (Opko), הנסחרת אף היא בבורסת תל אביב לפי שווי של 6.4 מיליארד דולר, על תחושותיו לגבי הנעשה בטבע בימים אלה. "המהלך של רכישת אלרגן היה עסקה טובה הן לטבע והן לאלרגן", הוא אומר. "אני מכיר היטב את המנהלים של שתי החברות, ומשוכנע שהגיעו לעסקה שהיא טובה לבעלי המניות של שני הצדדים. טבע נמצאת במסלול הנכון, ואני בהחלט יכול להגיד שכבעל מניות אני מרוצה".

מה דעתך על ההתנהלות של ארז ויגודמן כמנכ"ל?

"אני הייתי בין האחראים לבואו לטבע, כך שאני חיובי מאוד כלפיו. אני מכיר אותו זמן רב וחושב שהוא מתאים מאוד לתפקיד. הוא אינטליגנטי מאוד, ידען, מנהיג טוב מאוד. כל התכונות האלה באות לידי ביטוי בתפקידו, והוא משתפר מיום ליום ועושה עבודה מצוינת".

יהיו הפתעות נוספות מכיוונו בעתיד?

"לא הייתי משתמש במונח 'הפתעות' אלא ב'החלטות עסקיות טובות', ואפשר לצפות שיהיו לו עוד החלטות עסקיות טובות. גם אם הן לא תמיד דומות לדברים שהיו בעבר".

פיליפ פרוסט צילום: יובל חן

פיליפ פרוסט צילום: יובל חן

אתה חושב שעסקת אלרגן תשפיע על הישראליות של טבע?

"בכלל לא. טבע היא חברה ישראלית מובהקת, אבל ככל שהיא גדלה ברור שיהיו יותר חלקים ממנה שיפעלו מחוץ לישראל. אבל היא מנוהלת מישראל, בסיס הפעילות שלה בישראל ורוב הדירקטוריון ישראלי".

רגע לפני רכישת החטיבה באלרגן היתה טבע במסלול מואץ לרכישת מיילן תמורת 43 מיליארד דולר. למעשה, טבע היתה כה מחויבת לעסקה זו, עד כדי רכישת 4.6% ממניות מיילן ב־1.6 מיליארד דולר; אולם בפניית פרסה מרהיבה, וכמעט ברגע האחרון, היא השלימה את רכישת אלרגן במקום מיילן. המהלך הזה הביא לצניחה מיידית במחיר מניית מיילן והוביל אותה, נכון לעכשיו, להפסד של כ־200 מיליון דולר על הנייר. קשה גם להתעלם מסאגת המכתבים הבוטים שהוחלפו בין יו"ר מיילן רוברט קורי לבין ויגודמן, שבהם כינה קורי את טבע "חברה מזגזגת שנמצאת לקראת צוק פטנטים עם הקופקסון".

על כך אומר פרוסט: "לא הייתי חלק מהמו"מ הזה, ולמיטב ידיעתי לא היה בכלל מו"מ בין טבע למיילן. לדעתי הדברים התפתחו בצורה הטובה ביותר, והעסקה שטבע חתמה עליה בסופו של דבר טובה הרבה יותר מכל עסקה שהיתה יכולה להיחתם עם מיילן".

אלא שהמיזוג המתקרב בין אלרגן לטבע אינו היחיד שנמצא על הפרק, ופסטיבל המיזוגים והרכישות בתעשיית הפארמה רק הולך ומתעצם. כך למשל, שייר (Shire) הציעה לרכוש את בקסלטה (Baxalta) תמורת כ־30 מיליארד דולר לפני שבוע, ומיילן עצמה עדיין מנסה לרכוש את פריגו ב־30 מיליארד דולר.

מגמת המיזוגים והרכישות תימשך בקצב הנוכחי?

"אנחנו בזמנים טובים למיזוגים, אבל בשלב מסוים כל חברה צריכה לעשות כל שביכולתה לצמוח בצורה אורגנית. אני חושב שעם רכישת אלרגן, טבע נמצאת עכשיו בעמדה טובה לצמיחה אורגנית. מה שאני אוהב במיוחד בעסקה הוא שתזרים המזומנים אחריה יהיה גדול מספיק, ויאפשר לה לבצע עוד עסקאות מיזוג ורכישה מעניינות של חברות או מוצרים אם תרצה בכך. המצב של טבע נותן לה ביטחון פיננסי ומפחית את הסיכון בביצוע עסקאות כאלה".

אופקו רכשה את המעבדה השלישית בגודלה בארה"ב

פרוסט עצמו ממוקד כיום בעיקר באופקו, שפרסום תוצאותיה ברבעון השני הובילו לצניחה של כ־14% במחיר המניה בשבוע האחרון. גם אופקו נמצאת בתנופת מיזוגים ורכישות, ולאחרונה הכריזה על רכישת ביו־רפרנס (BioReference) תמורת 1.5 מיליארד דולר בעסקת מניות. הרכישה נועדה לעזור לאופקו להחדיר כמה מוצרי בדיקות מעבדתיות בארה"ב.

מדובר במעבדה הקלינית השלישית בגודלה בארה"ב, המתמחה בריצוף הגנום האנושי ובדיקותיה מתמקדות במחלות נדירות, בסרטן ובבריאות האשה. את הרבעון השני סיימה ביו־רפרנס עם הכנסות של 224 מיליון דולר לעומת 201 מיליון דולר ברבעון המקביל, והרווח הנקי עמד על 10 מיליון דולר בדומה לרבעון המקביל. אופקו עצמה רשמה ברבעון השני הכנסות של 23.5 מיליון דולר, בדומה לרבעון המקביל, וההפסד עמד על 25.5 מיליון דולר לעומת 3.4 מיליון דולר ברבעון המקביל.

אופקו מפתחת תרופות ומוצרים לאבחון רפואי, ועיקר הערך שלה נובע מצבר המוצרים בפיתוח ובהם ויטמין D עם שחרור מבוקר לחולי אי־ספיקת כליות; תרופה למניעת בחילות בקרב חולי סרטן; הורמון גדילה עם פעילות ממושכת; בדיקת דם לאבחון הסיכוי לחלות בסרטן הערמונית; וערכה למתן תשובה מהירה לבדיקות דם שנעשות במרפאה. ב־2014 השיקה אופקו בארה"ב בדיקת דם לאבחון סרטן הערמונית, 4Kscore, שאמורה להחליף את הביופסיה הפולשנית.

אמרת בעבר שאתה מקווה שאופקו תהפוך יום אחד לטבע נוספת.

"התכוונתי לכך במובן שגם אופקו תצבור ניסיון ותמשיך לצמוח, ושתהיה חברה נוספת שמשקיעים בישראל יוכלו להשקיע בה".

עד כמה המטרה הזו התרחקה לאחר הרכישה האחרונה של טבע?

"אופקו שונה מטבע ומתמקדת בתחומים שונים. אנחנו בהליכי סגירה של רכישת החברה השלישית בגודלה בתחום הדיאגנוסטיקה בארה"ב, וזה שונה מאוד מכל דבר שטבע עושה. גם בתחום התרופות אנחנו מתמקדים בתחומים אחרים, כמו אנדוקרינולוגיה ומחלות כליה. אז אני לא חושב שהמדד הזה טוב".

אילו אבני דרך חשובות עומדות בפני אופקו בזמן הקרוב?

"יש לנו מוצר ששלחנו לאישור ה־FDA לפני כמה חודשים, ריילדי (Rayaldee) שמטפל במחלת כליות כרוניות. יש לנו מוצר שצריך לקבל אישור בספטמבר, Rolapitant PDUFA המונע הקאות שנגרמות מתרופות לטיפול בסרטן. אנחנו נקבל תמלוגים מהמכירות של , אחרי שמכרנו את הזכויות על התרופה לחברת טסארו (Tesaro). יש גם הורמון גדילה לנטילה פעם בשבוע, במקום פעם ביום, שאת הזכויות עליו מכרנו לפייזר (Pfizer). אגב, הוא פותח בחברת פרולור בישראל. יש עוד שני מוצרים שפותחו בפרולור וייכנסו לניסויים עד סוף השנה, אחד לחולי המופיליה ואחד נגד השמנת יתר, ואנחנו מאמינים שגם הם יראו תוצאות יפות".