השפל במחירי הסחורות מסדר פתיחת עונה חזקה לאיגרות החוב השקליות

המדד אמנם עלה בחודשים האחרונים בהתאם לציפיות בנק ישראל, אך המדדים הקרובים צפויים להיות נמוכים במיוחד ואף שליליים

07:5117.08.15

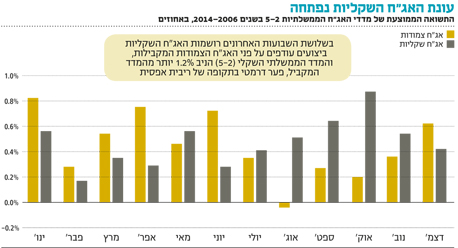

בשלושת השבועות האחרונים בולטות האג"ח השקליות בביצועים עודפים משמעותיים על פני האג"ח הצמודות המקבילות. כך, למשל, המדד הממשלתי השקלי 5–2 הניב 1.2% יותר מהמדד הצמוד המקביל, פער דרמטי בתקופה של ריבית אפסית. היתרון הגדול של האפיק השקלי בא לידי ביטוי גם באג"ח הקונצרניות.

מדדי התל בונד רשמו הפסד של כ־0.3% בזמן שתל בונד שקלי ובריבית משתנה עלו ב־0.7% ו־0.25% בהתאמה. מבחינת המשקיעים, מדובר בסוג של פספוס שכן מרבית השוק הקונצרני צמודה למדד, ולכן דווקא בתקופה שמרווחי התשואה באג"ח הקונצרניות ירדו באופן משמעותי, ההשפעה על תיקי ההשקעות היתה זניחה.

שמחת פלוג היתה מוקדמת

רק בסוף יוני הצהירה נגידת בנק ישראל קרנית פלוג כי פחתו הסיכויים לשימוש בכלים מוניטריים בלתי שגרתיים. אחת הסיבות לכך היא שהאינפלציה בשלושת המדדים בתקופה שקדמה להכרזה עלתה בהתאם לתוואי העונתי הרגיל. פלוג רמזה בדבריה שהריבית הנמוכה שנקבעה בסוף פברואר התחילה להשפיע ושהמשק נמצא על סף יציאה מאזור דפלציוני לטריטוריה של אינפלציה נמוכה יותר. אלא שמאז מחירי הסחורות והאנרגיה החלו לצלול ומדד הסחורות של בלומברג העוקב אחר מחירי סחורות, מתכות ואנרגיה, ירד לשפל של כ־13 שנה.

הפיחות בסין תומך בשקל

עוד לפני השפעת הירידה החדה במחירי הסחורות על האינפלציה הצפויה בישראל, מדדי המחירים לצרכן עמדו מתחת לממוצע הרב־שנתי. בעוד האינפלציה הצבורה הממוצעת עד יולי (בשנים 2014-2004) הסתכמה בכ־1.75%, השנה נותרו המחירים ללא שינוי. נתון זה מדגיש עד כמה סביבת האינפלציה בישראל מתונה, ללא קשר לירידה במחירי הסחורות, במיוחד נוכח רגישות הציבור ליוקר המחיה המקשה על חברות להעלות מחירים. גם הפיחות החד בשער היואן שביצע הבנק המרכזי בסין תומך בשקל, והמשקיעים פירשו צעד זה כאיתות לחולשתה של הכלכלה השנייה בגודלה בעולם, שעלולה לגרור ירידה נוספת במחירי הסחורות.

מבחינת המשקיעים, הגורמים החיצוניים "התלבשו" השנה על אסטרטגיית העונתיות ארוכת הטווח אשר תומכת בשקל לפחות עד סוף השנה. אף שהיסטורית עונת המדדים הגבוהים מסתיימת לרוב באוגוסט, המשקיעים נוטים להקדים ולהצטייד באג"ח שקליות החל מיוני. ניתן לראות זאת על פי ביצועים ממוצעים של מדדי אג"ח ממשלתיות 5–2 שקליות וצמודות. תמונה היסטורית דומה ניתן לראות לפני עונת המדדים הגבוהים שמתחילה במרץ, אז מבחינת המשקיעים כדאי להתחיל ולהצטייד כבר בינואר.

אם ננסה להסיק מהביצועים ההיסטוריים על העדפות ההשקעה כיום, הרי שלפנינו עוד חמישה חודשים של עדיפות לאפיק השקלי, זאת במיוחד נוכח יבוא הדפלציה בשל ירידת מחירי הסחורות והאנרגיה בעולם, התחזקות השקל וירידות מחירים יזומות מכיוון הממשלה.

בחודש האחרון התקבלו כמה החלטות בהן הפחתה של 7% במחירי החשמל, הפחתה במחירי התחבורה הציבורית והפחתה נוספת במחירי החשמל לארבעת העשירונים התחתונים. על אלו ניתן להוסיף החלטות ותיקות יותר כגון ביטול אגרת הטלוויזיה, הורדה של 17% במחירי ביטוח החובה ורפורמה בשוק ביטוחי הבריאות. כדאי לזכר שרוב החלטות הממשלה על הפחתות, למעט הפחתת מחירי החשמל והתחבורה הציבורית, עדיין לא בוצעו. אך שילוב זה, של עונת מדדים נמוכים יחד עם גורמים חיצוניים וחד־פעמיים, שתומכים בירידת מחירים, עשוי לגבור על ציפיות האינפלציה הנמוכות יחסית שכבר מתומחרות בשוק.

הבנק הפדרלי מחפש כיוון

בזירת ההערכות על מועד תחילת העלאת הריבית בארה"ב והאם כדאי להאריך או לקצר מח"מ, קיבלנו בשבוע שעבר ירידה חדה בתשואות האג"ח האמריקאיות לעשר שנים אשר הגיעו ביום רביעי ל־2.06%. בהיבט זה נראה שהחלק הארוך של עקומי התשואות בארץ ובעולם מושפע משני וקטורים מנוגדים. מחד, יו"ר הבנק הפדרלי המרכזי ג'נט יילן, מרבה להתבטא לאחרונה על כך שהריבית בארה"ב תעלה ככל הנראה עוד השנה. מאידך, ובאופן די מנוגד, אמר סגנה של ילן, סטנלי פישר, שהריבית בארה"ב לא תעלה עד שהאינפלציה תחזור לרמה "נורמלית". להערכתנו, גם אם תהיה דחייה של כמה חודשים במועד העלאת הריבית בארה"ב, ירידת המחירים שמגיעה בעקבות ירידת מחירי האנרגיה והסחורות דווקא מגדילה את הביקוש המצרפי בארה"ב, ולכן בטווח הבינוני יכולה להגדיל את האינפלציה. זוהי גם הסיבה שלהערכתנו, האג"ח הארוכות מספקות יותר סיכון מסיכוי וכדאי לשמור על משקל יתר באג"ח שקליות בריבית קבועה לטווח קצר עד בינוני לצד אג"ח שקליות בריבית משתנה.

השורה התחתונה: ההיסטוריה מלמדת שלפנינו עוד חמישה חודשים של עדיפות לאפיק השקלי, במיוחד נוכח ירידת מחירי הסחורות והאנרגיה בעולם והתחזקות השקל.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות