למי שייך ההפרש בין ערך מניות פרטנר שבידי סאני לבן חובות סאני למחזיקים?

במצב הנוכחי תוכל לפידות, בעלת השליטה בסאני, לפעול באופן שיקנה לה את את הרווח הטמון בפער שבין ערך מניות פרטנר ובין ערך החוב. למחזיקי האג"ח עומדת הגנה אפשרית של פדיון מוקדם

למי שייך ההפרש ביו הערך של מניות פרטנר שבידי סאני ובין החוב של סאני כלפי מחזיקי האג"ח?

אתמול החל המסחר באג"ח ד' של סאני. כמות האג"ח במחזור היא 24.18 מיליון ערך נקוב. לאג"ח משועבדות 2.17 מיליון מניות פרטנר שערכן כ 39.3 מיליון שקל. אך מניות אלו מהוות מניות שליטה שעדיין יש מגבלה בנוגע למימושן, ולכן צריך להקנות להן פרמיה שלילית של כ 10% על אי הסחירות וערכן המעשי הוא כ 35.4 מיליון שקל.

לכן, יש פער של כ-11 מיליון שקל בין הערך של הבטוחה של האג"ח ובין ההתחייבות של האג"ח. השאלה הפתוחה היא, אם מחיר מניית פרטנר יישאר ברמה דומה בשנתיים הקרובות מי יזכה בפרמיה הנובעת מהפער בין ערך מניות פרטנר - מחזיקי אג"ח ד' של סאני או מחזיקי המניות של סאני?

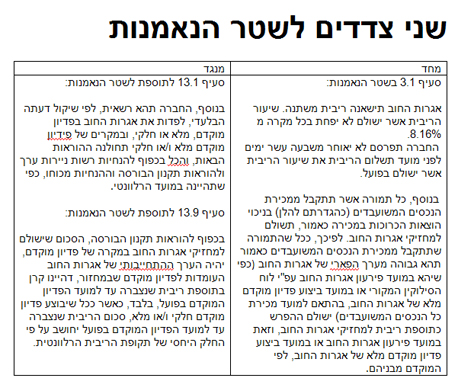

בשטר הנאמנות המקורי של האג"ח נקבע שבעת מימוש מניות פרטנר יקבלו מחזיקי אג"ח ד' את כל התמורה (למעט הוצאות מכירה) כתוספת לריבית. לכן, לפי כלל זה, שעדיין מופיע בשטר הנאמנות, תוספת התמורה צריכה להגיע למחזיקי האג"ח של סאני. לפי פרשנות זו הערך של האג"ח צריך להיות כ 145 אגורות לערך נקוב.

מנגד, באותו שטר נאמנות יש לסאני אפשרות לבצע פירעון מוקדם לאג"ח לפי שער הפארי (שעומד כעת על 100 אגורות ויעלה בהדרגה ל 108.16 אגורות בשנתיים הקרובות עם צבירת הריבית).

במצב הנוכחי לאחר שיתקבל אישור למכור את מניות פרטנר שבידי סאני, ולפני המכירה בפועל, בעלת השליטה בסאני, לפידות של יעקב לוקסנבורג, תוכל לתת לסאני הלוואת בעלים בהיקף של כ-25 מיליון שקל שמטרתה לפרוע את האג"ח לפי ערך הפארי, וכך להרוויח את הפער שבין הערך של מניות פרטנר ובין ערך החוב. בתרחיש זה הערך של האג"ח כעת הוא כ 100 אגורות.

אם מחזיקי האג"ח הם שיובילו לפירעון המוקדם סביר שהם אלו שיצליחו להשתלט על הערך הנובע מההפרש בין ערך מניות פרטנר ובין החוב. כרגע המניה והאג"ח של סאני נמצאים בהפסקת מסחר עד להבהרה של סאני בנוגע לתנאי האג"ח.

יעקב לוקסנבורג בעל השליטה בלפידות צילום: אוראל כהן

יעקב לוקסנבורג בעל השליטה בלפידות צילום: אוראל כהן

ניתן לראות שלפידות מתכוונת להשתלט על ההפרש בין הערך של מניות פרטנר ובין ערך החוב באמצעות מניות סאני ולא באמצעות האג"ח, על סמך העובדה שהחברה ניצלה את אי הבהירות ומכרה את כל האג"ח שבבעלותה במסחר אתמול. לפידות הרוויחה כבר אתמול חלק מהותי מהפרמיה הזו בזכות אותה אי בהירות, וכנראה שהיא תנסה להרוויח את יתרת הפרמיה בעתיד.

למחזיקי האג"ח עומדת הגנה אפשרית באמצעות סעיף (8.1.15 בשטר הנאמנות) המאפשר להם פדיון מוקדם מטעמם במקרה של פגיעה מהותית או חשש לפגיעה מהותית בתנאי האג"ח. לכן הם צפויים לטעון שקריאת החברה לפדיון מוקדם אינה תמימה והיא מהווה פגיעה מהותית במחזיקי האג"ח.