השורה התחתונה

המחסור באג"ח בריבית משתנה עשוי להשתלם למשקיעים ולחברות המנפיקות

חרף הרצון לקבע את הריבית הנמוכה, אג"ח בריבית משתנה עשויה לחסוך לחברות 0.5%-1% בריבית בעת ההנפקה

הבנק המרכזי של ארה"ב החליט לדחות את מועד העלאת הריבית, אך דאג גם לציין שמבחינתו התרחיש הסביר ביותר הוא שהעלאת הריבית הראשונה מאז 2006 תתרחש עוד השנה. מעבר לכך, התחזית לצמיחה ושיעור האבטלה נשארה אופטימית, ועדכון ההערכה החציונית של חברי הפד לגבי גובה הריבית העתידית בארה"ב מלמד על צפי ברור להעלאת ריבית מרמתה האפסית היום ועד 3.4% בסוף 2018.

העובדה שהריבית לא עלתה החודש אינה מייצרת מציאות חדשה אלא מהווה חזרה לשגרת אי־ודאות שצפויה להמשיך וללוות אותנו עוד חודשים רבים, זאת בעיקר בשל הניסיון של המשקיעים להעריך מתי הריבית תעלה ובאיזה קצב על פי מצבו של שוק העבודה האמריקאי וביטחון חברי הפד שהאינפלציה תחזור לכיוון היעד של 2% בשנה.

לקראת תקופה תנודתית

אצלנו, נתוני הצמיחה במשק מלמדים על כך שהריבית תישאר נמוכה גם אחרי שיחליטו על העלאת ריבית בארה"ב, אך התנודתיות באג"ח הארוכות המקומיות תושפע מזו של האמריקאיות המקבילות.

אחד הפתרונות אשר עשויים לעזור לעבור בהצלחה תקופה תנודתית של היערכות לקראת העלאת ריבית הוא שימוש באג"ח בריבית משתנה. האפיק שזוכה לביקושים הולכים וגדלים בחודשים האחרונים מזכיר לנו את שוק הנדל"ן בישראל. רק בשבוע שעבר פורסם כי ב־12 החודשים האחרונים עלו מחירי הנדל"ן ב־6% נוספים, ולרוב ישנה הסכמה שהעלייה במחירי הנדל"ן בארץ — למעט בתל אביב — נובעת ממחסור בקרקעות, וככל שקיים מחסור בהיצע, כך מחירי נכסים נוטים לעלות בהינתן ביקוש קבוע.

היעדר הנפקות חדשות

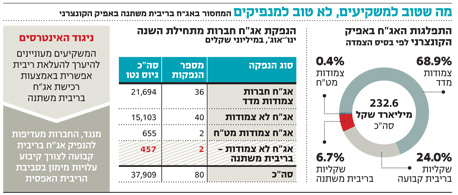

בדומה למחסור הקיים בשוק הנדל"ן, התפתח בשנים האחרונות מחסור גם באג"ח בריבית משתנה, שהוא תולדה של היעדר הנפקות חדשות לאורך זמן. מתחילת השנה גייסו החברות כ־37 מיליארד שקל של חוב חדש ב־80 הנפקות, מתוכם גויסו בשתי הנפקות כ־450 מיליון שקל בלבד בריבית משתנה. הסיבה: החברות מעדיפות לנצל את הריבית האפסית לצורך קיבוע עלויות מימון נמוכות.

מבחינת המשקיעים, התוצאה היא מחסור בסחורה מבוקשת. במקביל לייבוש ההיצע, החל הציבור שמעוניין לרכוש את האופציה ליהנות מהעלאת ריבית מקומית שקרוב לוודאי תתרחש בשנה הקרובה, להזרים ביקושים מוגברים לאפיק הריבית המשתנה.

להערכתנו, ניגוד האינטרסים בין המשקיעים לחברות המנפיקות כבר אינו כה טריוויאלי. זאת בדיוק מאותה הסיבה שהמפגש בין מוכרי ורוכשי הדירות בתל אביב אינו מייצג ניגוד אינטרסים אלא מפגש שאמור לייצר עסקת WIN-WIN לשני הצדדים. הגורם המאזן בין הצדדים הוא המחיר, וכיום מרווחי התשואה באג"ח בריבית משתנה נמוכים מאלו הגלומים באג"ח המקבילות בריבית קבועה. אולם, בדיוק כפי שמי שרכש דירה בתל אביב "ביוקר" בעשור האחרון יכול להתגאות היום ברווח משמעותי, כך גם מחירי האג"ח בריבית משתנה עשויים לעלות ככל שהביקוש יגדל בקצב גבוה מההיצע.

ריבית התחלתית גבוהה

נראה שהנחת העבודה שלאורך זמן הריבית תעלה משותפת למשקיעים ולמנהלי החברות, אך את הציפיות להעלאת הריבית מגלמות האג"ח הממשלתיות. כלומר, הפער בין התשואה הגלומה באג"ח ממשלתית שקלית בריבית קבועה לזו הגלומה בממשלתית בריבית משתנה, משקף את ציפיות המשקיעים לשינוי העתידי בריבית.

במילים אחרות, כשחברה מעוניינת להנפיק אג"ח חדשה בריבית קבועה לחמש שנים, היא תשלם ריבית התחלתית גבוהה בהרבה מזו שהיא תצטרך לשלם אם תנפיק במנגנון של ריבית משתנה.

בנוסף, החברה המנפיקה תצטרך לשלם במרווח תשואה גבוה יותר מהאג"ח הממשלתית המקבילה במסלול בריבית קבועה מאשר במסלול הריבית המשתנה. בהינתן שהריבית במשק לא תעלה מהר משמעותית ממה שמגולם בשוק האג"ח, חברות עשויות לחסוך

כ־100–50 נקודות בסיס בהנפקת אג"ח בריבית משתנה.

קניית שקט עם מרווח נמוך

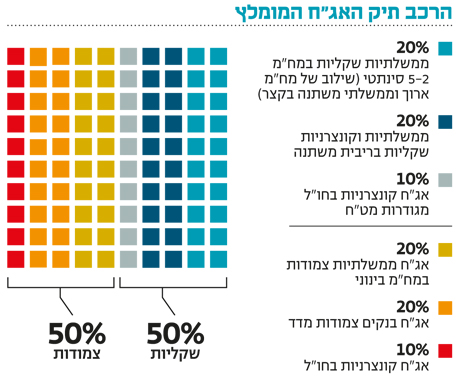

המשקיעים שבתקופה של העלאת ריבית מעוניינים לצמצם חשיפה לאג"ח במח"מ בינוני־ארוך, ישמחו "לקנות" שקט גם בתמורה למרווח תשואה נמוך יותר. בהקשר זה נציין שישנם שני סוגי מנגנונים עיקריים שלפיהם משתנה הריבית באג"ח הקונצרניות בריבית משתנה. הראשון, לפי מרווח מתשואת המק"מ והשני לפי מרווח מריבית בנק ישראל.

נתוני הצמיחה במשק מרחיקים, להערכתנו, את מועד העלאת הריבית בישראל, לכן שוק המק"מ אינו מגלם כרגע העלאת ריבית בשנה הקרובה. אם הציפיות להעלאת ריבית יגברו, האג"ח המבוססות על מנגנון שינוי גובה הקופון לפי תשואת המק"מ ייהנו לפני האג"ח הקונצרניות שבהן נקבע הקופון בהתאם לריבית בנק ישראל. וכך, צירוף הנסיבות מייצר מצב שבו גם החברות וגם המשקיעים יכולים להרוויח.

השורה התחתונה: משקיעים המעוניינים לצמצם חשיפה לאג"ח בינוניות־ארוכות לקראת העלאת ריבית, ישמחו "לקנות" שקט גם בתמורה למרווח תשואה נמוך יותר.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות