ניתוח כלכליסט

גידור הריאל מנע מחיקת חצי מיליארד שקל בהון של גזית גלוב

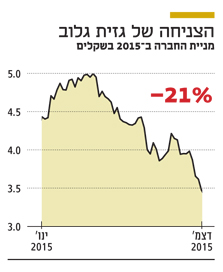

ההון העצמי של גזית גלוב נחתך מ־8 מיליארד שקל ל־7.1 מיליארד שקל בתשעת החודשים הראשונים של 2015 בעיקר בשל גידור מטבעי חלקי. גיוס ההון ומימושים שיפרו את רמת המינוף והיוו זריקת הרגעה לבעלי האג"ח הארוכות, אך ניתוח כלכליסט מעלה שרמת המינוף האמיתית גבוהה מזו שעליה מתבססת החברה

בתגובה לכך ביצעה החברה שבשליטת חיים כצמן ודורי סגל גיוס הון גדול של כ־600 מיליון שקל, מימשה 3.7% מאחזקתה במניות אקוויטי וואן (EQY) בתמורה ל־486 מיליון שקל, ובכוונתה למכור 2.9% מאחזקתה בחברת פירסט קפיטל ריאלטי (FCR) במהלך ינואר הנוכחי — מימוש שיכניס לקופת החברה כ־340 מיליון שקל. מהלכים אלה משפרים הן את המינוף והן את הנזילות של גזית גלוב. בראשית ספטמבר 2015 מונתה רחל לוין למנכ"לית החברה, וצוות ההנהלה תוגבר עם גיוס עדי ימיני לתפקיד סמנכ"ל הכספים וליעד ברזילאי לתפקיד סמנכ"ל השקעות.

- כצמן בניסיון נוסף להוציא את דורי בניה מהבוץ: מינה את אריה מינטקביץ ליו"ר

- כצמן על ההפסד בחברת דורי: "זה היה כמו ביצה לפרצוף שהרווחנו אותה ביושר"

- חיים כצמן מגדיל נזילות: גזית גלוב גייסה 600 מיליון שקל במניות

לגזית גלוב פיזור גיאוגרפי רחב. היא תלויה בתחום המרכזים המסחריים בארה"ב, קנדה, פינלנד, נורבגיה, פולין, ישראל, ברזיל, צ'כיה, שבדיה ורוסיה. בשנה האחרונה עברה החברה שינוי במיקוד, הגבירה את החשיפה לצפון ולמזרח אירופה ולברזיל והקטינה את החשיפה לארה"ב. גיוס ההון והמימוש החלקי של מניות אקוויטי וואן שיפרו את רמת המינוף של החברה והיוו זריקת הרגעה למחזיקי האג"ח הארוכות של גזית גלוב. מחר, בשלב מסחר הנעילה, תעודות הסל צפויות להזרים ביקוש של כ־32 מיליון שקל למניות גזית גלוב בעקבות התאמת המשקולת שלה במדדים, שנובעת מהנפקת המניות שביצעה. מול ביקושים אלו צפויים להגיע היצעים של שחקני הנוסטרו שרכשו את המניות בהנפקה.

גזית גלוב

סופרמרקט כעוגן

גזית גלוב היא חברה המשקיעה בנדל"ן מניב, בעיקר במרכזים מסחריים עם סופרמרקט כשוכר עוגן. כצמן וסגל מחזיקים בה באמצעות נורסטאר (50.22%). עיקר האחזקות של גזית גלוב מרוכזות בארבע חברות שבשליטתה, אך יש לה גם נכסים מהותיים המוחזקים באופן ישיר על ידי חברות־בנות בבעלות מלאה או כמעט מלאה. ארבע האחזקות הסחירות העיקריות של החברה הן אקוויטי וואן המשקיעה בנדל"ן מניב בארה"ב, FCR המשקיעה בנדל"ן מניב בקנדה, סיטיקון CTY)) המשקיעה בעיקר בנדל"ן בצפון אירופה ואטריום (ATR) המשקיעה בעיקר בנדל"ן במרכז ומזרח אירופה.

בנוסף, לגזית גלוב יש נכסים מהותיים בברזיל ובגרמניה המוחזקים באמצעות חברות־בנות פרטיות (100%) ושליטה (84.7%) בגזית ישראל. הפעילות העיקרית של גזית ישראל היא אחזקת מרכזים מסחריים בישראל, אך יש לה גם שליטה על קבוצת דורי, שדרכה היא מחזיקה בפעילות הכושלת של דורי בניה, ובפעילויות הנוספות של קבוצת דורי — ייזום נדל"ן בישראל, אחזקה (39.8%) בחברת רונסון הפועלת בתחום ייזום הנדל"ן בפולין ואחזקה (9.6%) בתחנת הכוח דוראד. בנוסף, לגזית ישראל אחזקה לא מהותית בנכסים בבולגריה ובמקדוניה.

שינוי המיקוד

המעבר מארה"ב לאירופה

בשנתיים האחרונות הקטינה גזית גלוב את החשיפה שלה לארה"ב בעיקר באמצעות מכירת נכסי החברה הפרטית Promed שהשקיעה במבני מחקר ומשרדים רפואיים שממוקמים בקרבת בתי חולים בארה"ב. כעת מצמצמת גזית גלוב את ההשקעות שלה בארה"ב ובקנדה באמצעות מימוש של נתח קטן מהאחזקה שלה באקוויטי וואן וב־FCR. מנגד, גזית גלוב הגדילה מהותית את החשיפה שלה לאירופה.

בינואר 2015 גזית גלוב רכשה 13.87% ממניות אטריום מהשותף שלה לשליטה בחברה בתמורה ל־1.05 מיליארד שקל והפכה לבעלת השליטה היחידה באטריום. חברת סיטיקון רכשה את חברת סקטור, שבבעלותה מרכזים מסחריים בנורבגיה, תמורת 1.5 מיליארד יורו (כולל החוב של סקטור). מימון רכיב המזומן ברכישה בוצע על ידי הנפקת זכויות בסיטיקון, שבה גזית גלוב שמרה על חלקה באמצעות מימוש זכויות בהיקף של כ־1.1 מיליארד שקל.

מימין: סגל וכצמן. לפי השוק, לגזית גלוב אין סיכון מהותי בשנתיים־שלוש הקרובות, אך הסיכון גובר לאחר מכן צילום: עמית שעל, אוראל כהן

מימין: סגל וכצמן. לפי השוק, לגזית גלוב אין סיכון מהותי בשנתיים־שלוש הקרובות, אך הסיכון גובר לאחר מכן צילום: עמית שעל, אוראל כהן

בנוסף, במהלך ינואר־ספטמבר 2015 השקיעה גזית גלוב 613 מיליון שקל ברכישת שני מרכזים מסחריים בברזיל ופיתוח והרחבות של יתר הנכסים שלה בברזיל. חרף ההשקעה הגדולה, שווי הנכסים של גזית גלוב בברזיל עלה באופן מתון מ־904 מיליון שקל בסוף 2014 ל־1.03 מיליארד שקל בסוף ספטמבר 2015. כלומר, הפיחות בריאל הברזילאי פגע בערך הנכסים במונחים שקליים של קרוב לחצי מיליארד שקל.

הגידור המטבעי של החברה צמצם כשני שלישים מהפגיעה שנבעה ממטבע הריאל הברזילאי, ולכן השפעת הפיחות בריאל הברזילאי על ההון העצמי של גזית גלוב עומדת על כ־160 מיליון שקל. יתרת הפגיעה בהון העצמי מהפיחות בשערי החליפין נבעה מהיורו ומהדולר הקנדי.

מינוף הפעילות

S&P מעלות מיטיבה עם גזית

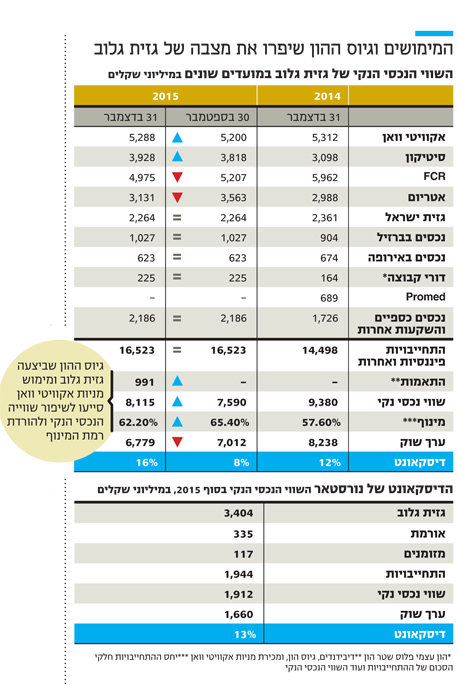

גזית גלוב ממנפת את הפעילות שלה באמצעות חוב הן ברמת הסולו והן ברמת ארבע האחזקות העיקריות שלה. המינוף בדו"חות מחושב לפי יחס החוב נושא הריבית נטו של החברה לסך המאזן. מינוף זה עלה בצורה מתונה מ־51% בסוף 2014 ל־51.6% בסוף ספטמבר 2015, והוא צפוי לרדת באופן מתון בעקבות הנפקת המניות ומימוש מניות אקוויטי וואן. חישוב מינוף זה בעייתי מכיוון שהוא מאחד את חלק המיעוט (שלא בשליטת מחזיקי המניות) בחברות־הבנות. P&S מעלות, המדרגת את האג"ח של גזית גלוב, משתמשת ביחס של חוב נטו חלקי הסכום של החוב נטו עם ההון העצמי. ולפי מעלות, יחס זה ירד ל־57.8% בסוף יוני 2015. בעקבות הירידה בהון העצמי במהלך הרבעון השלישי היחס המחושב על ידי מעלות צפוי היה לעלות לכ־59%, אך אחרי גיוס ההון הוא שוב צפוי לרדת ל־57%.

אנחנו מציעים מדד מעט מחמיר יותר למינוף מאשר זה של מעלות. את ההתחייבויות נטו אנחנו מחשבים לפי כל ההתחייבויות סולו של החברה (לא כולל התחייבות של חברות־בנות שאינן בשליטה מלאה, אך כולל התחייבויות שאינן פיננסיות שהיקפן לא מהותי). את הנכסים אנחנו מחשבים לפי השווי הנכסי הנקי, זאת בניגוד להון העצמי שבו משתמשת מעלות. המינוף מחושב לפי עודף ההתחייבויות חלקי הסכום של עודף ההתחייבויות והשווי הנכסי הנקי. לפי צורת חישוב זו, המינוף של גזית גלוב זינק מ־57.6% בסוף 2014 ל־65.4% בסוף ספטמבר 2015. גיוס ההון והמימוש החלקי באקוויטי וואן צפויים להפחית את המינוף ל־62.2% לפי נתוני סוף 2015.

האג"ח של גזית גלוב מדורגות -AA על ידי P&S מעלות, אך התשואה לפדיון על האג"ח גבוהה יותר מזו של כל חברות הנדל"ן הישראליות שהן בעלות דירוג זהה. בולטת התשואה על האג"ח הארוכה, אג"ח י"ב צמודת המדד, שנסחרת בתשואה של 3.9%. לאג"ח זו מח"מ ארוך של 8.35 שנים, והתשואה לפדיון שלה גבוהה בכ־3.3% מזו של אג"ח ממשלתית דומה, ובכ־1% מהאג"ח של חברת אמות בדירוג זהה. כלומר, השוק מתמחר את האג"ח של גזית גלוב לפי רמת סיכון גבוהה משל אג"ח עם דירוג מקביל.

פערי התשואות נמוכים יותר עבור סדרות האג"ח הקצרות יותר, מכיוון שהשוק מתמחר תרחיש שבו לגזית גלוב אין סיכון מהותי בשנתיים־שלוש הקרובות, אך הסיכון גובר לאחר מכן. חלק מהתמחור נובע גם מציפייה של השוק שגזית גלוב תמשיך ותרחיב את סדרת אג"ח י"ב כחלק מגלגול החוב שלה, ושהרחבות אלו ייצרו לחץ על מחיר הסדרה.

מבין האג"ח עם דירוג זהה (של כל הסקטורים) היחידה עם תשואה גבוהה יותר משל גזית גלוב היא של חברת אדמה. אך במקרה זה הדירוג של מעלות לאדמה "מוזר" מכיוון שהוא לא כולל התייחסות לכמה דברים מהותיים: הדיבידנד הגדול שאדמה צפויה לשלם; הסיכון הנובע מהבעלות הסינית על אדמה; הכוונה למזג את אדמה עם חברה שעיקר הפעילות שלה סינית והסיכון הענפי של תחום הדברת הצומח בימים אלו של ירידת מחירי הסחורות החקלאיות. לכן בנוגע לאג"ח של אדמה נראה שמעלות נרדמה בשמירה, ולא רצוי להתייחס לאג"ח זו כחלק מקבוצת האג"ח המדורגות -AA.

פורטפוליו הנכסים

אקוויטי וואן עדיין בראש

לאחר המימוש החלקי גזית גלוב מחזיקה ב־38.5% מאקוויטי וואן, שהיא עדיין המהותית ביותר בפורטפוליו הנכסים של גזית גלוב. העלייה במחיר מניית אקוויטי וואן במהלך הרבעון הרביעי של 2015 קיזזה את הירידה במניות FCR ואטריום ברבעון ושמרה על יציבות בשווי הנכסי הנקי של גזית גלוב (בנטרול ההשפעה של גיוס ההון). לאקוויטי וואן 124 נכסים מניבים, מרביתם מרכזים מסחריים, שמרוכזים בעיקר בפלורידה, בקליפורניה, ובצפון־מזרח ארה"ב. רמת המינוף של אקוויטי וואן שמתבטאת ביחס חוב נטו למאזן נמוכה ועומדת על 27.6%. בתשעת החודשים הראשונים של 2015 הציגה הפעילות בארה"ב שיפור (נטו) של 4.1% בתזרים מנכסים זהים.

גזית גלוב, כאמור, מתכוונת לצמצם את האחזקה שלה (42.3%) ב־FCR ולמכור 2.9% מהמניות במהלך ינואר. FCR, שמחזיקה בבעלות על 155 מרכזים מסחריים בקנדה, רשמה ירידה קלה בשיעורי התפוסה של הנכסים במהלך השנה. במונחים של דולר קנדי רשמה החברה עלייה של 5.1% (נטו) בתזרים מנכסים זהים, אך הפיחות בדולר הקנדי יחסית לשקל ולדולר האמריקאי, שנבע מירידת מחירי הנפט והגז שקנדה מייצאת, פגע בערך שנובע לגזית גלוב מ־FCR. ל־FCR רמת מינוף בינונית — 42.5% (יחס חוב נטו למאזן), והיא מהווה את הנכס השני מבחינת ערך האחזקה בו של גזית גלוב.

גזית גלוב מחזיקה (43.3%) גם בסיטיקון. 40.6% מהנכסים המניבים של סיטיקון (בשווי של 1.64 מיליארד יורו) נמצאים בפינלנד שחווה כעת משבר כלכלי. לאחר רכישת סקטור, 33% מהנכסים המניבים של סיטיקון (בשווי 1.33 מיליארד יורו) נמצאים בנורבגיה, שגם היא חווה האטה כלכלית שנובעת מירידת מחירי הנפט והגז הטבעי. 17.4% מהנכסים נמצאים בשבדיה, שמצבה הכלכלי טוב יחסית, ו־9% נמצאים באסטוניה ודנמרק. המצב הכלכלי הבעייתי בפינלנד ובנורבגיה יוצר סיכון גדול יחסית לנכסים המניבים של סיטיקון. גם רמת המינוף של סיטיקון בינונית — 45.2%.

לגזית גלוב אחזקה של 54.9% בחברת אטריום. החולשה של אטריום נעוצה בעובדה ש־11.3% מנכסיה (בשווי 305 מיליון יורו) נמצאים ברוסיה וסובלים מהמשבר הכלכלי שם ומהפיחות ברובל הרוסי. בנוסף, כ־5% מנכסיה נמצאים ברומניה ובהונגריה, שגם בהן המצב הכלכלי מורכב. מרבית הנכסים (55%) של אטריום נמצאים בפולין, צ'כיה (22%) וסלובקיה (5% מהנכסים). המצב הכלכלי בשלוש מדינות אלו טוב יחסית. בנוסף, לאטריום רמת מינוף נמוכה יחסית (יחס חוב נטו למאזן של 25.5%).

החברה הפרטית המהותית ביותר של גזית גלוב היא אחזקה של 84.7% בגזית ישראל. חברה זו מוצבת למכירה, ואם תימכר, תגדיל מהותית את הנזילות של גזית גלוב ותקטין את המינוף שלה. גזית ישראל מחזיקה בעשרה מרכזים מסחריים בישראל, ובמרכז מסחרי בשלבי פיתוח. בנוסף, בבעלות החברה קרקעות בישראל, בבולגריה ובמקדוניה. גזית ישראל היא בעלת השליטה בקבוצת דורי, כאשר השליטה בפועל מבוצעת באמצעות שטר ההון שנתנה החברה לקבוצת דורי. הריבית על שטר ההון לא משולמת לחברה, אך אם יוכרז דיבידנד על ידי קבוצת דורי, הוא יכסה תחילה את הריבית שהצטברה. לכן הסיכוי של מחזיקי מניות המיעוט בקבוצת דורי לזכות בפירות מאחזקה זו נמוך מאוד. חרף זאת, גזית גלוב מציעה כעת הצעת רכש למחזיקי מניות המיעוט שמטרתה שיטוח מבנה השליטה בגזית גלוב (בין השאר, בגלל חוק הריכוזיות) והעלאה של ההפסדים הצבורים לצורכי מס רמה אחת למעלה. הפעילות של קבוצת דורי יצרה לגזית גלוב הפסד מהותי ב־2014 והמשיכה להפסיד גם במהלך 2015.

חברה פרטית מהותית נוספת היא גזית ברזיל (100%) שמחזיקה בשבעה מרכזים מסחריים פעילים בעיר סאו פאולו בברזיל, במרכז מסחרי בפיתוח ובקרקעות נוספות. שווי הנכסים הנוכחי של גזית גלוב בברזיל עומד על יותר ממיליארד שקל, כאשר חלק ניכר מההשקעה בברזיל בוצע בשנה החולפת. ברזיל מצויה במשבר כלכלי שחלקו נובע מהירידה במחירי הסחורות החקלאיות. משבר זה הוביל לצניחה בערך הריאל הברזילאי, וכתוצאה מכך לירידה בערך של הנכסים של גזית גלוב בברזיל במונחים שקליים.להתאוששות הכלכלה הברזילאית תהיה השפעה על גזית גלוב, והיא תבהיר אם גזית גלוב העמיקה את ההשקעה בברזיל במחירי שפל, או שהעמקת ההשקעה התבצעה בעיצומה של הנפילה. חברה פרטית (100%) נוספת של גזית גלוב היא גזית גרמניה שמחזיקה בגרמניה בשלושה מרכזים מסחריים ובנכס מניב נוסף.

רחל לוין. צוות הנהלת החברה תוגבר

רחל לוין. צוות הנהלת החברה תוגבר החברה במאוחד

מקדם ההיוון קובע את הערך

ניתן לבחון את גזית גלוב לפי הנתונים ב"איחוד יחסי", כלומר לפי הנתונים הפיננסיים, כאשר התוצאות של החברות־הבנות מחושבות לפי חלקה של גזית גלוב בשליטה בהן. ה־NOI (הכנסות מהשכרת נכסים בניכוי עלויות תפעול) של החברה ברבעון השלישי באיחוד יחסי עמד על 511 מיליון שקל.

ערך הנכסים המניבים המשויכים לגזית גלוב תלוי במקדם ההיוון שנבחר לנכסים. אם מקדם ההיוון הוא 6%, ערך הנכסים המניבים יהיה 34.1 מיליארד שקל; אם נבחר במקדם היוון 6.25%, ערך הנכסים יהיה 32.7 מיליארד שקל; ואם נבחר במקדם היוון 6.5%, ערך הנכסים יהיה 31.5 מיליארד שקל.

לערך זה יש להוסיף את חלקה של גזית גלוב בנכסים שעדיין לא מניבים (נכסים בפיתוח וקרקעות) שעומד על כ־2.1 מיליארד שקל ולהפחית את החוב נטו של החברה־האם יחד עם חלקה היחסי של גזית גלוב בחוב נטו של החברות־הבנות — כ־25.6 מיליארד שקל. אם נבחר במקדם היוון של 6.5%, הערך של גזית גלוב יהיה 8 מיליארד שקל, ולכך יש להוסיף 600 מיליון שקל שהתקבלו בהנפקת המניות האחרונה. ערך זה גבוה במעט מהשווי הנכסי הנקי של גזית גלוב, וגבוה מהותית מערך השוק הנוכחי של החברה. את הפער ניתן להסביר בחששם של המשקיעים מפגיעה בתוצאות גזית גלוב בגלל המשבר הכלכלי הפוקד חלק מהמדינות שבהן החברה מתמקדת (פגיעה שעדיין לא מקבלת ביטוי ב־NOI הנוכחי של הנכסים שהתמחור התבסס עליו).

נורסטאר

קופת המזומנים התכווצה

נורסטאר, כאמור, היא החברה שבאמצעותה מחזיקים כצמן וסגל בשליטה בגזית גלוב, והיא מהווה השקעה ממונפת בחברה זו. בנוסף, לנורסטאר אחזקה פיננסית במניות אורמת טכנולוגיות. לאחר המיזוג בין אורמת לאורמת טכנולוגיות האחזקה של נורסטאר בחברה הממוזגת פחתה ל־4.8%, ולכן היא לא מהווה בעלת עניין ואינה חייבת לדווח על שינויים באחזקה זו. מסיבה זו לא ניתן לדעת מה האחזקה המדויקת של נורסטאר באורמת.

לאחר ההשתתפות של נורסטאר בהנפקה של גזית גלוב, בהיקף של כ־300 מיליון שקל, הסכום המשולב של האחזקה במניות אורמת טכנולוגיות ושל המזומנים שבידי נורסטאר פחת ל־452 מיליון שקל. לנורסטאר אין צורך דחוף למזומנים, אבל לא נתפלא אם גם נורסטאר תבצע גיוס הון כדי להגדיל את קופת המזומנים ולהקטין את המינוף שעומד על כ־50%, אך בפועל המינוף גבוה בהרבה כיוון שלנכס העיקרי של נורסטאר, גזית גלוב, יש מינוף לא נמוך.