צניחת מחיר הנפט הכניסה את המשקיעים באפיק הקונצרני לפאניקה מוגזמת

מרווחי התשואה עולים כתוצאה מהפחד, בעוד מחיר נפט נמוך מקטין תשומות ברוב החברות ומחזק הערכות שהריבית תישאר נמוכה

אפילו השוק המקומי שנערך בתחילת השנה לקצור את הפירות של המדיניות המוניטרית המרחיבה של בנק ישראל, התקשה לעמוד מול הירידות החדות בשוקי העולם. ירידת מחיר הנפט אל מתחת ל־30 דולר לחבית חידדה למשקיעים את החשש מפני גלישת המשבר מחברות האנרגיה לסקטורים נוספים. מדובר בחברות עתירות מינוף ולרובן יש חוב סחיר ובנקאי, כך שקל לצייר תמונה של מחיקת חובות שתשפיע על סקטור הפיננסים, תייצר תספורות למשקיעים ותוביל לגל מכירות בקרנות הנאמנות בעולם. דוגמה רלבנטית לנו קיבלנו מהורדת הדירוג של חברת נובל אנרג'י אל מתחת לדירוג השקעה.

הקשיים הפיננסיים של חברת האנרגיה הענקית, שותפתן של קבוצת דלק ורציו במאגר לווייתן, מעלים את החשש לגבי יכולתה להשיג מימון כדי להמשיך ולפתח את המאגר. כתוצאה מכך ירדו ביום חמישי האחרון מניות האנרגיה המקומיות בכ־6% והאג"ח שלהן בכ־3%. ירידות אלו נמשכו גם בתחילת השבוע הנוכחי.

ביום חמישי, לאחר שנאסד"ק איבד עוד כ־3.5% והבורסה הסינית חזרה לרמת השפל של אוגוסט 2015, זיהינו שינוי ברור בהתנהגות משקיעי האג"ח. אם עד אז הם מכרו אג"ח קונצרניות במתינות, ורק מתוך רצון לממש רווחים או לצמצם סיכונים, הרי שאת המכירות שהחלו ביום חמישי כבר אפשר לאפיין כפאניקה.

קידוח נפט צילום: בלומברג

קידוח נפט צילום: בלומברג

יתרון לאפיק השקלי

גם אתמול ושלשום רשמו מדדי תל בונד ירידות, ולמרות ירידת התשואות באג"ח הממשלתיות הארוכות, ירד האפיק הקונצרני בחדות. כך, מדדי תל בונד־60 ותל בונד־תשואות צמודי המדד איבדו בשבוע האחרון 1.15% ו־1.76% בהתאמה והשלימו ירידה של 1.44% ושל 1.99% בהתאמה מתחילת השנה. לעומתם איבד מדד תל בונד־שקלי בשבוע החולף 0.41% בלבד והשלים ירידה של 0.16% מתחילת השנה. היתרון הברור של המדד השקלי נובע לא רק מתמהיל האג"ח, אלא גם, ובעיקר, מעצם היותו שקלי.

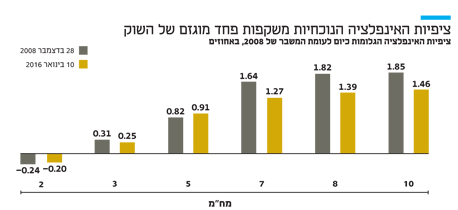

בדומה לאפיק הקונצרני, גם באפיק הממשלתי ראינו יתרון ברור לאג"ח השקליות, ומתחילת השנה עלה מדד ממשלתי־שקלי 5–2 שנים בכ־0.4% לעומת ירידה של כ־0.5% במדד הצמוד המקביל. מדובר בפער משמעותי של כ־1% בשבועיים, בזמן שהריבית במשק אפסית. הסיבות העיקריות ליתרון המובהק של האפיק השקלי הן הירידות הבלתי פוסקות במחיר הנפט והחלטת הממשלה על הורדת מחירי התחבורה הציבורית והמים ב־17%. האווירה השלילית בשוקי המניות בעולם מעצימה את התחושה שקשה לראות את האינפלציה מרימה ראש, ועקום ציפיות האינפלציה נסחר ברמות נמוכות אפילו ביחס ל־2008, בשיא המשבר הפיננסי הגדול.

בעוד שב־2008 ציפיות האינפלציה ירדו בצורה חדה בשל חשש ממשבר פיננסי שיוביל למשבר כלכלי של "פעם במאה שנה", הפעם החשש ממשבר כלכלי ברמה כה חריפה נמוך בהרבה. מרבית התרחישים השליליים מדברים על משבר שיתמקד בשווקים המתפתחים ובמדינות נפט ויגרור האטה בשווקים המפותחים. בדרך רווחי הבנקים ייפגעו והמשקיעים יפסידו כסף. לא נעים, אבל גם לא קטסטרופה יחסית לחשש שחווינו ב־2008.

יתרה מזאת, מרבית הגורמים שהובילו לירידה החדה בציפיות האינפלציה לא בהכרח יחזרו בעתיד. כך, למשל, ככל שמחיר הנפט נמוך יותר, כך גדל הסיכוי לשינוי כיוון או התייצבות. בנוסף, הפחתות המע"מ במחירי המים, התחבורה הציבורית, החשמל, אגרת הטלוויזיה ואפילו ביטוחי החובה כבר מתומחרות בשוק. לכן, להערכתנו, ללא הידרדרות להאטה חריפה, סביר כי ציפיות האינפלציה מגלמות פחד מוגזם והרמה הנוכחית עשויה להתברר כהזדמנות קנייה. נזכיר רק שמעבר למדד דצמבר שירד ב־0.1%, מדדי ינואר ופברואר אמורים לרדת לפחות ב־1%. מכאן שניתן להמתין עוד כחודש ולהגדיל את החשיפה הצמודה באופן הדרגתי.

תרחישים לביצועי חסר

נקודה נוספת למחשבה קשורה לאפיק הקונצרני שסובל מעליית מרווחי התשואה כחלק מהפחד הכללי שהשתלט על מוחם של משקיעים רבים. לצד הפחדים, יש לזכור שמחיר נפט נמוך מקטין את התשומות במרבית החברות, מגדיל את ההכנסה הפנויה של הצרכנים ומחזק הערכות שהריבית תישאר נמוכה לאורך זמן. בנוסף, אינפלציה נמוכה מאפשרת לחברות להקטין את הוצאות המימון, והכי חשוב, המשקיעים שמוכרים אג"ח בלחץ מייצרים הזדמנות למשקיעים בעלי טווח נשימה ארוך יותר להשביח את החשיפה הקונצרנית ולהגדיל את תוחלת הרווח.

להערכתנו, האפיק הקונצרני עלול לסבול מביצועי חסר בשני תרחישים עיקריים. הראשון, התממשות המשבר הכלכלי שממנו חוששים כעת בשווקים. משבר כזה עלול לסבך את החברות ולהבריח את הציבור מהבורסה. התרחיש השני הוא עלייה באינפלציה שתאיץ את העלאות הריבית. מעבר לכך, כמעט בכל תרחיש סביר האפיק הקונצרני עשוי להניב ביצועים עודפים על פני האפיק הממשלתי.

בשורה התחתונה: ללא משבר כלכלי משמעותי, שאינו סביר, ציפיות האינפלציה הגלומות בשוק נמוכות מדי ומזמינות את הגדלת הפוזיציה הצמודה באופן הדרגתי. השוק הקונצרני עשוי לספק למשקיעים תשואה עודפת שתוכל להגן גם אם התשואות באפיק הממשלתי יעלו כתוצאה מרגיעה במפלס הפחד בשווקים. פתיחת המרווחים האחרונה מהווה הזדמנות טובה לרכישת אג"ח קונצרניות במחירים נוחים יותר.

השורה התחתונה: ללא משבר כלכלי משמעותי, שאינו סביר, ציפיות האינפלציה הגלומות בשוק נמוכות מדי ומזמינות את הגדלת הפוזיציה הצמודה באופן הדרגתי.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות