המספריים של אדוארדו: אלשטיין מציע תספורת נוספת למניות המיעוט באי.די.בי

אי.די.בי יוצאת לגיוס של 500 מיליון שקל, לפי מחיר של 71.4 אגורות למניה. מחיר מגוחך לעומת ההתחייבות של בעל השליטה אדוארדו אלשטיין לרכוש במרץ הקרוב 32 מיליון מניות תמורת 9.5 שקלים למניה מידי בעלי מניות המיעוט שידוללו בהנפקה ויתקשו להיפגש עם כספם

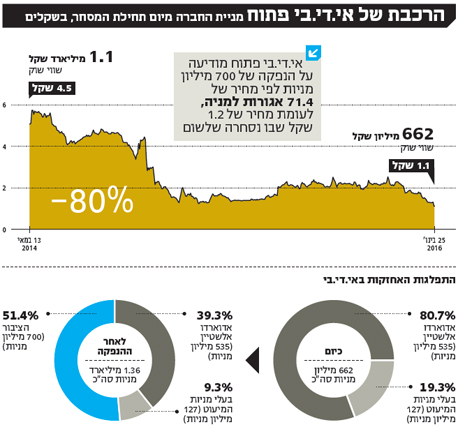

אי.די.בי פתוח שבשליטת (80.72%) אדוארדו אלשטיין שיגרה ביום ראשון בלילה הודעה לבורסה שלפיה היא יוצאת לגיוס של 500 מיליון שקל בהנפקה של 700 מיליון מניות חדשות. ההודעה הדרמטית, שנקבה במחיר "שחיטה" מינימלי של 71.4 אגורות למניה תדלל את בעלי המניות הקיימים ב־50%. אמנם ייתכן שהמחיר שייקבע בהנפקה, בסופו של דבר, יהיה גבוה יותר בהתאם למכרז, אבל הוא נמוך ב־45% ממחיר המניה שעמד עם פתיחת המסחר אתמול על 1.2 שקלים. מחיר זה איננו מקרי. הוא נועד לפתות את הציבור להשתתף בהנפקה שאחריה אמור אלשטיין לבצע את הצעת הרכש שלה התחייב עם רכישת החברה ולרכוש מהם חזרה חלק מהותי מהמניות שבידיהם בהשקעה של 570 מיליון שקל.

- רוני בר-און עוזב את אי.די.בי חצי שנה בלבד לאחר שמונה לדירקטור

- בדרך לחדלות פרעון? מעלות הורידו את הדירוג לאי.די.בי פתוח

- בקרוב ייפתח הקרב על שאריות אי.די.בי

ההנפקה צפויה לפתוח חזית משפטית

כיום מחזיקים בעלי מניות המיעוט ב־127 מיליון מניות. אחרי ההנפקה, אם היא תצליח, הם אמורים להחזיק ב־127 מיליון מניות מתוך 830 מיליון מניות שבידי הציבור, ואשר אמורים להשתתף בהצעת הרכש. כלומר: כל אחד מהם מדולל בכ־80% בהצעת הרכש. ההנפקה שעליה הכריזה אי.די.בי היא מכה אנושה לאותם בעלי מניות שצפויים להיאבק מולה בכל הכוח.

במרץ הקרוב אלשטיין יהיה מחויב, לפי הסדר החוב, לבצע הצעת רכש חלקית ל־32 מיליון מניות אי.די.בי לפי מחיר של כ־8 שקלים למניה. לפי מחיר זה אמורים בעלי מניות המיעוט לקבל, לפי חלקם היחסי, כ־2 שקלים למניה. במקרה של הנפקה אמור אלשטיין לשלם מחיר מופקע של כ־9.7 שקל למניה. דילול בעלי מניות המיעוט אחרי ההנפקה יעמיד את ההחזר כלפיהם על כ־45 אגורות למניה, שמשקף תספורת של 75% על הצעת הרכש המקורית. כאן גם טמונה הבעיה המשפטית של אלשטיין בהנפקה זו. כאשר אלשטיין ושותפו לשעבר, מוטי בן־משה, רכשו את השליטה באי.די.בי במסגרת הסדר החוב, קיבלו בעלי האג"ח של אי.די.בי אחזקות מניות (19.28%) אי.די.בי פתוח בתמורה לוויתור על חלק מהחוב כלפיהם. במסגרת ההסדר, שנכנס לתוקף במאי 2014, התחייבו אלשטיין ובן־משה לרכוש בחזרה מניות מן הציבור בשתי מנות של 256 מיליון שקל, בסוף 2015 וסוף 2016.

כעת צפויים מחזיקי מניות המיעוט לטעון שאי.די.בי פתוח מגייסת הון שמדלל אותם – בניגוד להתחייבות משפטית כלפיהם – ולכן הם צפויים לפנות לבית המשפט בניסיון למנוע את ההנפקה. מנגד, אלשטיין יטען שההנפקה חיונית להצלת החברה. וכך, בעוד הנפקה קודמת של אי.די.בי – הנפקת החברים של נוחי דנקנר שבוצעה על ידי אי.די.בי אחזקות – מככבת בדיון משפטי, כך גם ההנפקה הנוכחית, הפעם של אי.די.בי פתוח, אם תתממש, צפויה להגיע לדיון משפטי.

מדוע אלשטיין מבצע את המהלך הזה?

לאי.די.בי חוב של 3 מיליארד שקל לאג"ח ולבנקים. בקופת החברה שזקוקה ל־750 מיליון שקל לפירעון חובותיה ב־2016 יש פחות מ־20 מיליון שקל ואין ביכולתה לשלם את החוב לבנקים שצפוי להיפרע כבר במרץ. אלשטיין נחרד מהאפשרות שהחברה תגיע לחדלות פרעון ותועמד למכירה במכרז — מצב שאליו הגיע לפני שנתיים נוחי דנקנר, בעל השליטה הקודם, שבסופו של דבר איבד את החברה לאלשטיין ושותפו לשעבר מוטי בן־משה שבינתיים יצא מהתמונה ומכר את מניותיו לאלשטיין.

לשם כך החברה צריכה לחזק את ההון. בעיקר כשמחזיקי האג"ח שלה הודיעו לה כבר כי מבחינתם היא חדלת פירעון ואיימו לעצור תשלום של 15 מיליון שקל לבנק לאומי. האיום הוסר רק אחרי שאלשטיין התחייב להזרים את 15 מיליון השקלים בעצמו.

כאשר רכש את השליטה, כאמור, התחייב אלשטיין לרכוש מניות בחזרה מן הציבור. אי.די.בי פתוח נסחרת בשווי 662 מיליון שקל. אלשטיין יודע שתשלום לבעלי מניות המיעוט של 512 מיליון שקל תמורת מניותיהם — כמוהו כהתאבדות ולא כמהלך כלכלי. עמידה בהתחייבותו גם תמנע ממנו לבצע את ההזרמה לחברה. לכן הוא ניהל במשך יותר מחצי שנה משא ומתן עם אותם בעלי מניות מיעוט, שהגדול בהם הוא סוחר הנוסטרו דוד אדרי שמואשם בפלילים בפרשת פסגות. בעלי המניות מינו את נאמני בית המשפט חגי אולמן ואייל גבאי לייצג אותם מול אלשטיין.

המו"מ שהיה קרוב לסגירה בדצמבר 2015 התפוצץ ברגע האחרון, כשכל צד מאשים את משנהו. הרעיון שעמד בבסיס ההסכם שנדון היה שאלשטיין יזרים 512 מיליון שקל לקופת אי.די.בי, ואילו בעלי מניות המיעוט יקבלו אג"ח חדשות שתנפיק להם החברה בתמורה לוויתור על רכישת מניותיהם, כפי שמתחייב מהסדר החוב. גבאי ואולמן קיבלו פיצוי של 7 מיליון שקל תמורת הסכמה לדחות את מועד ההסדר למרץ, וכן מנגנון קנס של 53 מיליון שקל נוספים כפיצוי למקרה שהחברה תבצע הנפקה בפרק הזמן הזה, שתדלל אותם.

"העורב" הכריז מלחמה על האחזקות בארגנטינה

אלשטיין מחזיק בכ־600 מיליון שקל שאותם הוא יכול להזרים בשלב זה לחברה. זאת, אחרי שכבר הזרים 1.6 מיליארד שקל לאי.די.בי מאז קיבל את השליטה בה, וההון שהוא יכול להזרים אוזל. חברת אירסה שבשליטתו, שהיא מקור הכסף, ונסחרת בנאסד"ק וארגנטינה, איבדה מחצית משוויה בחודש האחרון והגיעה לשווי של 544 מיליון דולר בלבד. אחת הסיבות לצניחה היא מלחמה שהכריז עליה השורטיסט בן אקסלר המכונה "העורב", שאילץ את אירסה לכלול בדו"חותיה את תוצאות אי.די.בי.

אדוארדו אלשטיין צילום: אוראל כהן

אדוארדו אלשטיין צילום: אוראל כהן

על 600 המיליון האלה נאבקו מתחת לפני השטח שני גורמים: מחזיקי האג"ח המיוצגים על ידי הרמטיק, ובעלי מניות המיעוט המיוצגים על ידי גבאי ואולמן. בעלי האג"ח איימו שאם אלשטיין לא יזרים הון לחברה, הם ייקחו ממנו את השליטה. גבאי ואולמן איימו ללכת לבית המשפט ולא הצליחו להגיע להסכמות. מול מחזיקי האג"ח לא היו לאלשטיין כלים. מול גבאי ואולמן — כן, והוא החליט להשתמש בהם: דילול בעלי המניות הקיימים מקרב הציבור בצורה אגרסיבית.

חלק מהמניות יחזור לבעלותו של אלשטיין

אלשטיין נתן לאי.די.בי פתוח הלוואת בעלים של 110 מיליון שקל, שאותה הוא יכול להמיר לקבלת מניות בהנפקה, ולכן סביר שיעשה זאת. אלשטיין בונה על ההנחה שהציבור צפוי להזרים ביקושים של 390 מיליון שקל להנפקה. לכן, מתוך 700 מיליון מניות שיונפקו, אלשטיין צפוי לרכוש כ־150 מיליון – עם כסף שכבר הזרים לחברה שכעת הוא חוב נחות – ולכן לאחר ההנפקה לציבור צפויים להיות 680 מיליון מניות (הדילול מעט נמוך יותר).

אתמול בלילה אמורה היתה להיערך פגישה בין אלשטיין ונציגיו לגבאי ואולמן, בניסיון להגיע לפשרה שבה מחצית מהכסף של אלשטיין תוזרם לחברה כחוב ומחציתו להצעת הרכש מבעלי המניות. הסיכוי לכך קלוש. מה גם שאיגרות החוב של אי.די.בי הגיבו בחיוב להודעה וזינקו, ואילו המניה התאוששה מירידה של 26% בתחילת היום. אלשטיין החל אתמול בסבב פגישות עם מוסדיים, אולי לראשונה מאז רכש את השליטה בחברה, כדי לקדם את השתתפותם בהנפקה.

ההודעה של אי.די.בי לא כוללת התחייבות מצד אלשטיין להשתתף בהנפקה. זו הפעם הראשונה מאז רכש את השליטה בחברה שאלשטיין לא נותן התחייבות כזו. אלשטיין לא צפוי להזרים הון נוסף בהנפקה מכיוון שהוא מנוע מלמכור מניות שאותן הוא רוכש בהצעות הרכש שהוא עצמו צפוי לבצע. לכן ההנפקה, מלבד אותם 110 מיליון שקל, צפויה להיות לציבור בלבד. זו הסיבה שאלשטיין לא מכניס כסף נוסף לחברה.

אם וכאשר המהלך יושלם, יקבע אלשטיין את מחיר ההשקעה באי.די.בי: 2.2 מיליארד שקל בסיום מהלך שבו יחזיק ב־60% מהמניות. עבור חברה שהשווי הנכסי שלה לפני ההנפקה מוערך כשווי שלילי של 900-700 מיליון שקל, מדובר במחיר גבוה, לא ריאלי, שספק אם יחזיר את ההשקעה. מיד לאחר הצעת הרכש החלקית מחיר המניה צפוי לקרוס בצורה חדה, מכיוון שיותר ממחצית מהמחיר תנבע מהצפי לאותה הצעת הרכש. וגם אחריה, השווי נכסי נקי של החברה עדיין יהיה שלילי, והיא תהיה תלויה במחיר שתצליח לקבל עבור כלל ביטוח וביכולת ליצירת ערך לדיסקונט השקעות באמצעות נכסים ובנין, סלקום או שופרסל.