מחזיקי אג"ח זבל של דורי קבוצה לא ייצאו בידיים ריקות

דורי קבוצה עשויה להיקלע למצוקת מזומנים בקרוב ושווייה תלוי בחברה־הבת המקרטעת דורי בניה. בעוד בעלי המניות לא יזכו לדבר כל עוד שטר הון של גזית גלוב לא נפרע, מחזיקי אג"ח ו', שנסחרות בתשואה של 25%, יקבלו תשלומים מיוני. גם אם דורי קבוצה תגיע לחדלות פירעון, התמורה ממימוש נכסים תכסה את רוב החוב

דורי קבוצההיא מהחברות הוותיקות בבורסת תל אביב. בתחילת 2014 היא עדיין נסחרה לפי שווי שוק של יותר מרבע מיליארד שקל. עם זאת, כיום שווי השוק שלה עומד על 41.5 מיליון שקל בלבד.

לחברה ארבעה תחומי פעילות עיקריים: אחזקה של 39.8% מיזמת הנדל"ן הפולנית רונסון, שליטה מלאה בפועל באמצעות שטר הון צמית בדורי בניה, אחזקה בעקיפין של 9.4% מתחנת הכוח דוראד באמצעות החברה־הבת דורי אנרגיהופעילות ייזום נדל"ן בישראל.

- עמוס לוזון מכניס את בתו ואת אחיו כבכירים בקבוצת דורי

- עמוס לוזון מקפיא את דורי; מעביר את הפרויקטים לדניה סיבוס

- עמוס לוזון תוקף את המוסדיים: "אני צריך לשלם על בורקסים? תפסיקו עם האסיפות"

הנפילה של דורי בניה, והעובדה שהצילו אותה באמצעות שטרי הון שהועברו אליה מהחברה־האם לשעבר גזית גלוב דרך דורי קבוצה, מחקו את כל הערך של החברה מבחינת בעלי המניות שלה. כעת דורי קבוצה, עם בעל השליטה החדש עמוס לוזון (78%), נמצאת במאבק הישרדות, כשלחברה קשיי נזילות, שווי נכסיה גבוה רק במעט מסך ההתחייבויות שלה והתשואה על האג"ח הקצרה שלה עומדת על 25%. סקירת תחומי הפעילות של דורי קבוצה במטרה להעריך את השווי שלהם תאפשר לגזור את שווי הפעילות ואת הסיכוי לתשלום מלא של חובותיה.

עמוס לוזון, בעל השליטה החדש של דורי קבוצה צילום: ראובן שוורץ

עמוס לוזון, בעל השליטה החדש של דורי קבוצה צילום: ראובן שוורץ

דורי בניה

מכרה את הנכס העיקרי שלה

עד לפני שלוש שנים דורי בניה היתה אחד הקבלנים המבצעים הגדולים בישראל. בסוף 2011 היה לחברה צבר הזמנות בנייה של כ־3.6 מיליארד שקל. הצבר גדל במהירות כשהחברה לקחה פרויקטים רבים, בעיקר של מגדלי מגורים. דו"חות הרווח וההפסד של קבלן מבצע רושמים את החלק היחסי של ההכנסות וההוצאות מכל פרויקט כתלות בהתקדמות הפרויקט. בסוף 2013 דורי בניה עדיין העריכה שיהיה שיעור רווח גולמי של כ־5% על הפרויקטים האלו. דו"חות הרווח וההפסד ביטאו את הערכות החברה לאותו מועד. כעת מתברר שבפועל ההוצאות היו גבוהות באופן מהותי מההערכות, ושהפרויקטים הציגו הפסד גולמי ממוצע של יותר מ־10%. כתוצאה מכך החברה רשמה הפסדי ענק ביותר מ־50 פרויקטים, שהיקף כל אחד מהם 40 מיליון שקל לפחות. לדורי בניה יש את הפעילות העיקרית שלה, שסבלה מהפסד תפעולי של 728 מיליון שקל בשלוש השנים האחרונות, והפעילות של רום גבס, ששומרת על רווחיות. בעלת השליטה דורי קבוצה הצילה את דורי בניה באמצעות הזרמות הון עצומות שעברו מגזית גלוב לדורי קבוצה וממנה לדורי בניה. בינואר השנה השליטה בדורי קבוצה השתנתה והכיסים העמוקים של גזית גלוב הפסיקו לממן את הפסדי דורי בניה.

דורי בניה סיימה את 2015 עם גירעון משמעותי בהון החוזר ברמת הסולו של החברה. לחברה (סולו) היו בסוף השנה נכסים שוטפים הכוללים לקוחות, הכנסות, חייבים ויתרות חובה שוטפות של 139 מיליון שקל, מנגד, התחייבויות לזכאים וספקים שוטפים היו 209 מיליון שקל. היקף המזומנים (סולו) היה 21 מיליון שקל, ולכן החברה נדרשה להזרמה מיידית של מזומנים כדי לצלוח את 2016. הזרמה זו בוצעה על ידי הלוואת בעלים של 60 מיליון שקל שהתקבלה מדורי קבוצה, ועל ידי מכירת רום גבס לדורי קבוצה בתמורה לוויתור על הלוואת בעלים זו והזרמה של 41 מיליון שקל נוספים (למעשה התמורה הנוספת היתה 46 מיליון שקל, אך כללה התחשבנות של 5 מיליון שקל על דיבידנד מרום גבס). מכירה זו בעצם מעבירה את הנכס העיקרי של דורי בניה לידי דורי קבוצה. עם זאת, התלות בין רום גבס ודורי בניה נשארת. רום גבס מתמחה בביצוע עבודות גמר, והיא מבצעת בניית שלד בבניינים נמוכים. לרום גבס יש גם 50.1% באינובייט, שמשווקת ומתקינה מוצרי גמר למשרדים. הכנסות רום גבס היו 496 מיליון שקל, והרווח נקי שלה עמד על 14.7 מיליון שקל ב־2015. דורי בניה נשארת ערבה להתחייבויות של רום גבס בהיקף 114 מיליון שקל. לרום גבס ערבות להתחייבויות של דורי בניה בהיקף 104 מיליון שקל.

השלב השני בצמצום הפעילות של דורי בניה היה העברת אחריות בשני פרויקטים המבוצעים עבור גינדי לידי היזם לפני השלמתם, העברת שלושה פרויקטים בבניה לדניה סיבוס והעברת האחריות על תקופת הבדק לדניה סיבוס (בתמורה לתשלום של דורי בניה). הפרויקטים שהועברו לדניה סיבוס הם שני פרויקטים בשלבי סיום המבוצעים עבור דורי קבוצה ופרויקט מגדלי הארבעה שמבוצע עבור קבוצת חג'ג'. לאחר העברות נשארו לדורי בניה פרויקטים לביצוע בהיקף 606 מיליון שקל. כפי הנראה, מדובר בעיקר בפרויקט של דורי קבוצה MY DORI בגני תקווה ובפרויקט מגדלי הצעירים המבוצע עבור קבוצת רכישה ונמצא בעיכוב בעקבות הצפת מי תהום.

בטווח הארוך יותר ייתכן שדורי בניה תזכה במאבק משפטי לקבלת 98 מיליון שקל תמורת עבודות שבוצעו ושיש לגביהן מחלוקת. למעשה, המשך הפעילות השוטפת של דורי בניה צפוי לשחוק את יתרת התמורה ממכירת רום גבס. סביר שלפחות בזמן הקרוב דורי בניה תימנע מנטילת פרויקטים נוספים ותנסה לסיים את המעט שהשאירה לעצמה. הסיכוי לשווי חיובי לחברה נובע אם תזכה במשפט. אך ייתכן גם שהחברה תיצור שווי שלילי אם בית המשפט יכריע לרעתה, ובמקביל היקף ההפסדים מסגירת הפעילות שלה התחייבה החברה יעלה על שווי הנכסים שנותרו לה לאחר מימוש רום גבס.

בכל מקרה, השווי שייוותר בדורי בניה לא צפוי להגיע לבעלי המניות אלא לדורי קבוצה. דורי קבוצה מחזיקה בשטר הון צמית בהיקף 388 מיליון שקל. השטר ייפרע בעת פירוק החברה. עד אז יצבור ריבית של פריים פלוס 2%. חלוקת דיבידנד תדרוש תשלום מלא של הריבית הנצברת. לכן דורי בניה לא תוכל לחלק דיבידנד. דורי קבוצה מנסה לפשט את המהלכים מול דורי בניה על ידי ביצוע מיזוג משולש הופכי שבו יירכשו מניות המיעוט בדורי בניה ב־33.3 אגורות למניה — 4.7 מיליון שקל לכל מניות המיעוט. דורי קבוצה יכולה להוביל לפירוק של פעילות דורי בניה עם השלמת הפרויקטים בביצועה. בתרחיש זה אם יישאר ערך חיובי מהחברה הוא יגיע לידי דורי קבוצה בגלל שטר ההון, ומחזיקי מניות המיעוט יישארו ללא תמורה. לכן, כמעט בוודאות, אם מחזיקי מניות המיעוט לא ייענו להצעת המיזוג הנוכחית, או לכזו שאולי תגיע בעתיד, שווי האחזקה במניות עבורם יתאפס.

דורי אנרגיה

אחוז בתעריף החשמל יגרע 24 מ' ש'

לדורי קבוצה שליטה בדורי אנרגיה באמצעות אחזקה של 50% בחברה זו. דורי אנרגיה מחזיקה ב־18.75% מתחנת הכוח דוראד, ולכן לדורי קבוצה יש בפועל 9.4% מדוראד. לדוראד כושר ייצור מקסימלי של 860 מגה־ואט. דוראד צופה שבשנים הקרובות היא תייצר EBITDA של כחצי מיליארד שקל בשנה. לדוראד עודף התחייבויות פיננסיות (לא כולל הלוואות בעלים) של כ־3 מיליארד שקל, שיצרו בשנה החולפת הוצאות מימון של 169 מיליון שקל — הריבית על אותו אשראי בנקאי היא כ־5.65% (צמוד מדד). המדד השלילי בשנה החולפת צמצם מהותית את הוצאות המימון. הרווח הנקי של דוראד היה 103 מיליון שקל. אך מבחינת בעלי השליטה בדוראד, הרווח הנקי הוא כ־130 מיליון שקל, כיוון שתוצאות דוראד כוללות ריבית על הלוואת בעלים של כ־41 מיליון שקל לפני מס.

החל מ־1 בפברואר 2015 תעריף רכיב ייצור החשמל, המהווה את הבסיס לחיוב של הלקוחות של דוראד, הופחת ב־9%. החל מ־13 בספטמבר 2015 התעריף הופחת ב־6.8% נוספים. מחיר הגז שדוראד משלמת לשותפות במאגר תמר מוצמד לתעריף ייצור החשמל, והוא מעודכן חצי שנה לאחר עדכון התעריף. להצמדה זו יש רצפה, ודוראד הגיעה לרצפה זו במרץ האחרון. לכן, אם תהיה ירידה נוספת במחיר החשמל, היא לא תוביל לירידה במחיר הגז שדוראד משלמת, ותפגע מהותית ברווחי דוראד. מנגד, עלייה בתעריף החשמל תוביל לעלייה במחיר הגז, והשפעתה על רווחיות דוראד תהיה כ־30% משיעור העלייה כיוון שהגז מהווה כ־70% מעלויות התפעול של דוראד. לכן הסיכון הגדול ביותר עבור דוראד כרגע נובע מהאפשרות להפחתות נוספות של תעריף החשמל. הורדה של אחוז בודד בתעריף צפויה לצמצם את הרווח לפני מס בכ־24 מיליון שקל. ההון העצמי וההלוואות מצדדים קשורים של דוראד עומדים על 1.32 מיליארד שקל. אך על פי הערכות, השווי של דוראד עומד על 2-1.7 מיליארד שקל, ומכך נובע שהשווי של האחזקה של דורי קבוצה בדוראד עומד על 160–190 מיליון שקל. דוראד צפויה להחזיר הלוואת בעלים בהיקף של 130 מיליון שקל במאי הקרוב, ובכך לתרום לנזילות של בעלי השליטה בה (חלקה של דורי קבוצה בהחזר הלוואת הבעלים יהיה 12 מיליון שקל).

רונסון

לא הצליחו למצוא קונה לחברה

רונסון נסחרת בבורסה הפולנית. לדורי קבוצה שליטה משותפת בחברה עם חברת תיאטראות ישראל. עד לנובמבר 2015 ניסו השתיים למכור את השליטה או לפחות חלק מהמניות באמצעות בנק השקעות זר. כישלון המכירה מהווה אינדיקציה שלילית לגבי שווייה של רונסון. רונסון עוסקת בייזום של דירות למגורים בפולין. לחברה רווח נקי של כ־19 מיליון זלוטי ב־2015 (כ־19 מיליון שקל). שווי השוק של האחזקה של דורי קבוצה ברונסון הוא 177 מיליון שקל (דומה לחלקה היחסי של דורי קבוצה בהון העצמי של רונסון).

מימין: דורי סגל וחיים כצמן, בעלי השליטה לשעבר בדורי קבוצה צילום: עמית שעל, אוראל כהן

מימין: דורי סגל וחיים כצמן, בעלי השליטה לשעבר בדורי קבוצה צילום: עמית שעל, אוראל כהן יזמות בישראל

תשלום קרוב של 84 מיליון שקל

לדורי קבוצה חלק בשלושה פרויקטים של ייזום נדל"ן בישראל. במהלך 2016 צפויים להיות מושלמים הפרויקטים וילה דורי בנס ציונה ודורי פלוס בהוד השרון. השלמת שני הפרויקטים צפויה ליצור לדורי קבוצה תזרים מזומנים חיובי שישפר את הנזילות של החברה. הפרויקט השלישי, MY DORI בגני תקווה, נמצא בשלבים התחלתיים וצפוי להיות מושלם בשנים 2017 ו־2018. דורי קבוצה מעריכה שתקבל השנה מקדמות ותשלומים בשל הסכמי מכירה חתומים של 84 מיליון שקל, ובשנה הבאה 20 מיליון שקל.

לדורי קבוצה זכויות של כ־70% בפרויקט שנמצא בתכנון בצומת הפיל בתל אביב. לפרויקט זכויות בנייה ל־70 דירות, והחברה מנסה להגדיל אותן ל־74. הפרויקט רשום במאזני החברה בשווי של 5 מיליון שקל בלבד. החברה מעריכה שיניב רווח גולמי של 24 מיליון שקל. בנוסף, לחברה עתודת קרקע המיועדת לתעשייה בקריית אריה (פתח תקווה), קרקע ביהוד שהיא מנסה לשנות את ייעודה ממלונות למגורים (אם תצליח, החברה צפויה לקבל 20 מיליון שקל ממכירת הקרקע) וזכויות בקרקע חקלאית ליד הוד השרון.

דורי קבוצה נתנה אופציה לצדדים שלישיים לרכישת הקרקע בפתח תקווה בתמורה ל־42 מיליון שקל (זהה לשווי הקרקע במאזן החברה). בנוסף, לדורי קבוצה יש פרויקט מגורים בסלובקיה שממנו החברה מעריכה שלא ינבע רווח, אך הוא ייצור תזרים מזומנים חיובי של כ־24 מיליון שקל מהחזר מרבית ההשקעה בו.

בין התזרים למניה

הנחות שלוקות באופטימיות

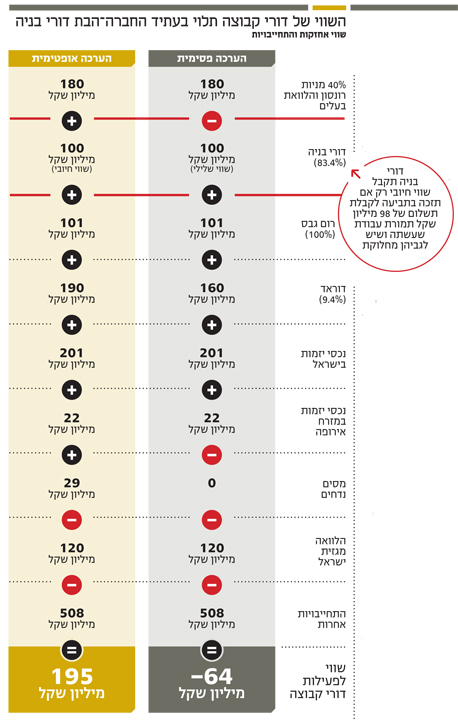

שווי החברה הוא הנכסים פחות ההתחייבויות. סימן השאלה הגדול הוא אם דורי בניה תיצור שווי חיובי או שלילי עבור דורי קבוצה, כשפוטנציאל הנזק הנוסף מדורי בניה לדורי קבוצה גבוה. לפי ניתוח זה, השווי הנכסי הנקי של דורי קבוצה נע בין מינוס 64 מיליון שקל ובין שווי חיובי של 195 מיליון שקל.

את השנה פתחה דורי קבוצה (סולו) עם מזומנים בהיקף 6 מיליון שקל. מתחילת השנה היא קיבלה הלוואה של 100 מיליון שקל מגזית גלוב, ומנגד העבירה את יתרת התמורה עבור רום גבס בהיקף 91 מיליון שקל (15 מיליון שקל הועברו לדורי בניה כבר ב־2015). החוב של דורי קבוצה לגזית גלוב הוא 120 מיליון שקל, והוא ייפרע ביוני 2018. חוב זה נחות יחסית למרבית ההתחייבויות של דורי קבוצה.

דורי קבוצה מצפה לתזרים מפעילות שוטפת של 81 מיליון שקל השנה ומדיבידנדים והחזר השקעות מהחברות־הבנות של 26 מיליון שקל. הנחות אלו מתבססות על תזרים מהותי עם סיום הפרויקטים בנס ציונה ובהוד השרון ומכירת הקרקע בפתח תקוה או ביהוד. תזרים זה נדרש כדי לשלם קרן וריבית לאג"ח ולחוב בנקאי בהיקף 77 מיליון שקל. התזרים כולל הנחות אופטימיות יחסית לפעילות של החברה, ואין ודאות שהנחות אלו יתגשמו. לכן גם הנזילות של דורי קבוצה מאתגרת.

לכאורה, ההון העצמי המיוחס לבעלים של דורי קבוצה עומד על 217 מיליון שקל. בפועל, מי שתרוויח מהצלחה עתידית של החברה תהיה גזית גלוב. הסיבה לכך היא שטר הון צמית של 495 מיליון שקל שגזית גלוב העבירה לדורי קבוצה. השטר ייפרע רק במקרה של פירוק דורי קבוצה, ולכן הוא נכלל כחלק מההון העצמי. הריבית עליו בשיעור פריים פלוס 2% מצטברת ולא משולמת באופן שוטף. אבל דורי קבוצה לא תוכל לחלק דיבידנד לפני תשלום מלא של כל הריבית שהצטברה על השטר עד לאותו מועד. כלומר, המניות של דורי קבוצה הן למעשה אופציה עמוק מחוץ לכסף, ורק אם שווי פעילות החברה ייצור יכולת לתשלום הריבית הצבורה, ויכולת לחלק דיבידנד לאחר מכן, ייווצר שווי למניות עצמן. לכן המניות של דורי קבוצה פחות אטרקטיביות להשקעה. ייתכן שבעתיד בעל השליטה החדש בדורי קבוצה (הנוכחי, או אחר שייכנס במקומו) ירכוש מגזית גלוב את שטר ההון הצמית במחיר הנמוך מהותית מהערך הנקוב של שטר ההון, ואז הוא יוכל ליהנות מהפירות של דורי קבוצה. מנגד, לאג"ח ו' הקצרות פוטנציאל להיות השקעה ספקולטיבית כיוון שהן נסחרות בתשואה לפדיון של כ־25% וצפויות לשלם שמינית מהקרן בכל חצי שנה מתחילת יוני. גם במקרה של חדלות פירעון של דורי קבוצה, האג"ח צפויה להחזיר חלק ניכר מהקרן בזכות מימוש צפוי של נכסים חזקים ונזילים יחסית — דוראד ורונסון.

גזית גלוב

צפי להפסד של 200-150 מ' ש'

לדורי קבוצה נשארת השפעה על גזית גלוב, בשליטת דורי סגל וחיים כצמן, כיוון שהחזר ההלוואה של 120 מיליון שקל שנתנה לה, תלוי במצבה של דורי קבוצה. בנוסף, בתרחיש חיובי של התאוששות מהותית בדורי קבוצה שטר ההון שגזית גלוב נתנה לחברה צפוי לקבל מחדש ערך אם יהיה צפי שהחברה תחלק דיבידנדים בעתיד, או שבעל השליטה בה יהיה מסוגל לרכוש את השטר. לכן, גזית גלוב עדיין יכולה להחזיר חלק קטן מההפסד שנבע לה מההשקעה הכושלת בדורי קבוצה.

ברבעון הראשון של 2016 גזית גלוב צפויה לדווח על הפסד של 200–150 מיליון שקל לפני מס שינבע משיערוך כלפי מטה של שווי השטר שניתן לדורי קבוצה. שיערוך זה צפוי להיות אגרסיבי ולהביא את השטר לשווי צנוע של מספר עשרות מיליוני שקלים בלבד.

השורה התחתונה

רק אם דורי קבוצה תוכל לשלם את הריבית הצבורה על שטר ההון לגזית גלוב ולאחר מכן תוכל לחלק דיבידנד, ייווצר שווי למניותיה