ה־FDA פוצץ את החלום של כיאזמה, המניה התרסקה ב־63%

ה־FDA סירב לעת עתה לאשר לחברה את תרופת הדגל לטיפול בהפרעה ההורמונלית הנדירה אקרומגליה. מאז ההנפקה ביולי התכווץ שווי החברה ב־75%. במקביל דיווחה פירמת עורכי הדין Johnson & Weaver על חקירה מחשש להונאה בהנפקה

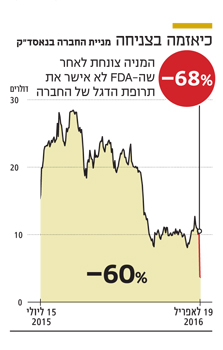

חברת הביומד הישראלית כיאזמה (Chiasma) התרסקה ביותר מ־60% אתמול במסחר בוול סטריט. הסיבה: מינהל המזון והתרופות האמריקאית (FDA) סירב לאשר בשלב זה את תרופת הדגל שלה Mycapssa, המיועדת לטיפול בהפרעה הורמונלית נדירה.

משמעות ההחלטה מבחינת כיאזמה היא עיכוב של כמה שנים באישור התרופה והשקעה נוספת של עשרות מיליוני דולרים.

- שלוש חברות ביומד ישראליות גייסו 209 מיליון דולר ביום אחד

- כיאזמה השלימה הנפקה ראשונית לפי שווי של 368 מיליון דולר

- כיאזמה יוצאת להנפקה: צפויה לגייס 80-70 מיליון דולר

ב־FDA הסבירו במכתב לכיאזמה שבקשת השיווק של התרופה נדחתה כי היא אינה עומדת בדרישות הסף ליעילותה, וכן רמזו לחברה לבצע ניסוי קליני נוסף. בנוסף מצא ה־FDA ליקויים באתר הייצור של אחד מספקי החברה.

Mycapssa, הניתנת באמצעות כמוסות, מיועדת לטיפול בחולים מבוגרים הסובלים מאקרומגליה. זוהי הפרעה הורמונלית השכיחה בעיקר בקרב נשים וגברים בני 40 ומעלה, הגורמת לייצור מוגבר של הורמון הגדילה ומביאה להתנפחות הרקמות ולהיחלשות שריר הלב, כמו גם לשינויים בגולגולת. ההערכות שקדמו להחלטה של ה־FDA גרסו כי אם Mycapssa תאושר, החולים שטרם החלו את הטיפול ייטלו את התרופה בגרסתה האוראלית ויימנעו מלקיחתה בזריקות.

Mycapssa היא גרסה אוראלית לזריקת האוקר אויד של נוברטיס, ששולטת בשוק זה ומכירותיה עומדות על 1.5 מיליארד דולר בשנה. היקף שוק התרופות הכללי לאקרומגליה עומד על 2–2.5 מיליארד דולר בשנה, ועם החברות הנוספות שמשווקות תרופות למחלה נמנות גם איפסן ופייזר. מדובר בתרופות יתום, המיועדת לשימוש אוכלוסיית חולים של עד 200 אלף איש בארה"ב.

במקביל דיווחה פירמת עורכי הדין Johnson & Weaver על חקירת דירקטורים ומנהלים בכיאזמה מחשש להונאה בהנפקת החברה בנאסד"ק, שבוצעה ביולי 2015. הפירמה בוחנת אם בזמן ההנפקה סיפקה כיאזמה דיווחים לא נכונים בנוגע לעובדות מהותיות, ואם השמיטו עובדות הכרחיות להבנת מצבה העסקי והכספי כראוי.

"כיאזמה מאוכזבת וחולקת על ה־FDA"

בהנפקה שביצעה ביולי, בראשות החתמים ברקליס ו־Cowen, הצליחה כיאזמה לגייס 102 מיליון דולר. החברה מכרה 6.4 מיליון מניות לפי מחיר של 16 דולר למניה ושווי חברה של 368 מיליון דולר. הכוונה המקורית של כיאזמה היתה למכור 5.4 מיליון מניות במחיר של 13–15 דולר למניה, כך שמדובר בהנפקה מוצלחת מבחינתה.

כמה חודשים קודם לכן השלימה החברה סבב גיוס אחרון לקראת הנפקה של כ־60 מיליון דולר מכמה קרנות הון סיכון המתמחות בביומד, בהן

Abingworth, MPM Capital, F3 Ventures, ARCH Ventures, Med Health Ventures ועופר הייטק. מאז הקמתה בשנת 2003 ועד הגיוס האחרון ביולי אשתקד גייסה החברה כ־200 מיליון דולר.

עם המשקיעים הגדולים בחברה, שהפסידו לעת עתה כ־60% מהשקעתם, נמנות בעיקר קרנות MPM המחזיקה ב־23% מהחברה, פידליטי המחזיקה ב־13%, F2 Capital המחזיקה ב־6% ובלאקרוק עם אחזקה של 3%.

כיאזמה נוסדה לפני 14 שנה על ידי דליה מגידו, גיא יכין ומולי בן־ששון. החברה עברה ארגון מחדש ב־2008 על ידי מנהלת הפיתוח ד"ר רוני ממלוק והמנכ"ל מרק לוכטנברגר. זה האחרון ציין עם פרסום המכתב כי "כיאזמה מופתעת, מאוכזבת וחולקת על עמדת ה־FDA. אנחנו ממשיכים להאמין בפוטנציאל של התרופה ונפעל לקבלת האישור עבורה".במקביל החברה מנסה להשיג את האישור לשיווק המוצר באירופה, מהלך שאולי יקל בעתיד על קבלת האישור מהרגולטור האמריקאי.

רוני ממלוק, מנהלת הפיתוח בכיאזמה צילום: מיקי נועם-אלון

רוני ממלוק, מנהלת הפיתוח בכיאזמה צילום: מיקי נועם-אלון

ענקית התרופות רוש ביטלה את ההסכם

באוגוסט 2014 דיווחה כיאזמה, הפועלת בירושלים ובבוסטון, על ביטול ההסכם עם ענקית התרופות השוויצרית רוש. ההסכם לפיתוח התרופה המיועדת לטיפול באקרומגליה נחתם בפברואר 2013, ויוזמת הביטול היתה של רוש.

במסגרת ההסכם, שהיה עד 600 מיליון דולר, קיבלה כיאזמה מקדמה של 65 מיליון דולר. יתרת התשלומים היתה אמורה להגיע על סמך עמידה באבני דרך לפיתוח התרופה.

החברה, המעסיקה 65 עובדים, סיימה את 2015 ללא הכנסות ועם הפסד נקי של 36 מיליון דולר. נכון להיום, יש בקופתה כ־135 מיליון דולר והיא נסחרת לפי שווי שוק של 92 מיליון דולר. מחיר המניה עומד על 3.75 דולר, כ־75% מתחת למחיר ההנפקה ביולי האחרון.