מחזורי המסחר בת"א במקום חמישי באירופה, אבל מהסוף

מניתוח כלכליסט עולה כי הסחירות בת"א מקדימה רק את אוסטריה, יוון, פולין וצ'כיה. אך ממש כמו שהנהלת הבורסה לא אחראית לעליית המחזורים עד 2007, אלא תעודות הסל וה־ETF, גם עיקר הירידה לא נבע מטעויות שלה. תיקוני המדדים ומוצרים שימשכו משקיעי חו"ל עשויים לשפר מעט את תמונת המחזורים

לפני כשלושה שבועות הגיע מחזור המסחר בבורסה בתל אביב לשפל חדש של 276 מיליון שקל. האשם נתלה לא אחת בניהול הבורסה או בגורמים אקסוגניים, תלוי בעמדת המנתח או מביע הדעה. לכן כדאי לעצור רגע ולבחון לעומק את הסיבות שהביאו את מחזורי המסחר לרמות שאליהן הגיעו היום. כמו תמיד, כשבודקים לעומק האמת נמצאת אי־שם באמצע.

- ביינארט סירב להצעת משקיע זר לרכוש את בניין הבורסה בתל אביב

- הבורסה מתייבשת? השכר עלה ב־8% הודות לטייס האוטומטי

- האוזר: "אי אפשר להתעלם מן העובדה שמבנה השכר בבורסה איננו מידתי"

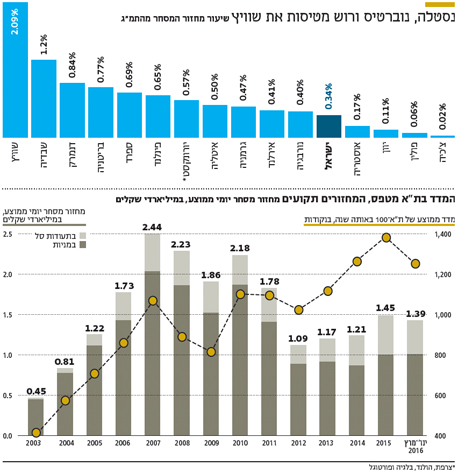

מחזורי המסחר בישראל התכווצו משיא של 2.45 מיליארד שקל ביום ב־2007 להיקף של 1.45 מיליארד שקל ב־2015. השפל היה ב־2012, כשהמחזור קרס ל־1.1 מיליארד שקל, ומאז חלה התאוששות קלה. הירידות במחזורים ובמספר המניות הנסחרות יוצרות תנודות במחירי המניות, כתוצאה מניסיונם של מנהלי ההשקעות לשנות את התיקים ומהתאמות שעושות תעודות הסל. הסיבות לירידה נובעות בחלקן ממגמה כלל־עולמית, וחלקן ייחודיות לבורסת ת"א.

הירידה במחזורי המסחר בישראל באה לאחר זינוק עצום שהגיע בעקבות המשבר של 2001–2002 — זינוק שהקביל לשאר בורסות העולם, וארבע סיבות עיקריות הניעו אותו: עלייה משמעותית במחיר המניות; מעבר של הבורסות והמשקיעים למסחר אלקטרוני, שמשפר את נגישות המשקיעים לבורסה במהירות גבוהה יותר ובעמלות נמוכות יותר; רפורמה שהסירה ב־2003 את המגבלות על קרנות הפנסיה לסחור במניות; והתרחבות עצומה של תעשיית ה־ETF ברחבי העולם, ושל המקבילה הישראלית שלה — תעודות הסל.

יוסי ביינארט מנכ"ל הבורסה צילום: אוראל כהן

יוסי ביינארט מנכ"ל הבורסה צילום: אוראל כהן

גורמים אלה התקרבו למיצוי ב־2007, ועם המשבר העולמי ב־2008–2009 נרשמה ירידה במחזורי המסחר במרבית הבורסות. כדי להבין את הפגיעה הגדולה יחסית במחזורי המסחר בתל אביב, שנבעה משינויים של תעודות הסל וה־ETF, צריך להבין את הפעילות שלהן.

מנהל תעודות סל (וגם ETF) נותן הוראות קנייה ומכירה לתעודת הסל שנמצאות על לוח הפקודות של הבורסה, וכאשר אלה מבוצעות בידי הציבור הוא מכסה את החשיפה שלו באמצעות קנייה או מכירה מקבילה של מניות המדד או של נגזרים על המדד. התערבות נוספת של התעודות נעשית כאשר יש שינויים בהרכב המדד או במשקולת היחסית של המניות בו. היחס בין אחזקות הציבור בתעודות הסל לבין המניות שאינן בידי בעל שליטה גבוה מאוד בישראל יחסית לעולם, ולכן ההשפעה של תעודות הסל בישראל על המסחר גבוהה במיוחד. עד יולי 2010 היתה לתעודות הסל התערבות יומית במסחר בשלב הנעילה, בגלל המשקולת המקסימלית של מניה במדד שהושארה על רמה קבועה בכל יום. לדוגמה, המשקולת המקסימלית של טבע היתה 9.5%. נניח שמניית טבע עלתה באותו יום ב־6% ויתר מניות מדד ת"א־100 נותרו ללא שינוי, הרי שכדי למנוע עלייה של המשקולת של טבע לכ־10% היתה נעשית התאמה במשקולת המניות במדד, שהיתה מחזירה את המשקולת של טבע ל־9.5%. אם תעודות הסל ניהלו באותה תקופה 10 מיליארד שקל על המדד, הן היו צריכות להזרים היצע של 50 מיליון שקל למניית טבע וביקוש מצרפי של 50 מיליון שקל ליתר המניות במדד. כך היה נוצר מחזור של 100 מיליון שקל רק לצורך התאמת המשקולות. כאמור, התערבות מיותרת זו של התעודות פסקה מיולי 2010 אחרי שהבורסה שינתה את הכללים כך שהמשקולת המקסימלית במדד תעודכן רק פעם ברבעון, ולכן גם ההתאמות של התעודות מבוצעות רק פעם ברבעון. להערכתנו, תיקון חשוב זה צמצם את מחזורי המסחר ב־25–10 מיליון שקל ביום. ב־2009 התבצע תיקון נוסף שצמצם התערבות מיותרת נוספת של תעודות הסל במסחר — העברת תעודות הסל הממונפות על מדדים ישראליים מהתבססות על תנועה יומית של המדד להתבססות על תנועה חודשית, ולכן פעילות הגידור של מנהל התעודה מתבצעת כעת פעם בחודש. לצמיחה המהירה של תעודות הסל על מדדים ישראליים היתה השפעה כפולה על מחזורי המסחר: האחת היא דרך מחזורי המסחר בתעודות עצמן והשנייה דרך ההתערבות של מנהלי התעודות במסחר במניות. הצמיחה של התעודות על המדדים הישראליים נבלמה במשבר של 2008, והתיקונים בכללי הבורסה צמצמו את הצורך של מנהלי התעודות להתערב במסחר.

השפעה בהיקף דומה על מחזורי המסחר נבעה מ־ETF מבוססות על מדדי MSCI. ישראל הוגדרה בתחילת המאה במדדים אלה בקטגוריה של משקים מתפתחים. ה־ETF על מדד המשקים המתפתחים, שהבולטת בהן היא EEM, הכפילו את ערכן פי חמישה מאפריל 2003 עד אוקטובר 2007. עם העלייה החדה במדד זה עלתה משמעותית כמות הכסף שניהלו ה־ETF על מדד זה, והמניות הישראליות נהנו מכך. כניסת הכסף הגדול לאפיק השקעה זה, והתנודתיות הרבה במסחר על מדד זה, הובילו להתערבות רבה של ה־ETF, המתבססות על מדדים אלה במסחר במניות הישראליות — וזו תרמה למחזורי המסחר. מנוע זה נחלש עם המשבר של 2008, ונחלש עוד יותר כאשר המניות הישראליות יצאו ממדד המשקים המתפתחים ועברו למדד המשקים המפותחים. לכאורה מדובר בעליית מדרגה, אך בפועל בגלל המשקולת הנמוכה של המניות הישראליות במדד זה, ובגלל אי־הכללת ישראל במדד האירופי, האחזקה של ה־ETF הזרות במניות הישראליות פחתה מהותית, וכך פחתה גם התרומה שלהן למחזורי המסחר.

כבר ביוני 2008 העבירה חברת המדדים FTSE את ישראל ממדד המשקים המתפתחים למפותחים, אך למעבר זה היתה השפעה מתונה בהרבה, כיוון שבאותו מועד היקף החשיפה של מדדי FTSE למניות הישראליות היה נמוך.

למרות ירידת ההשפעה של מדדי MCSI על מחזורי המסחר בתל אביב, עדיין יש לחברות MSCI ו־FTSE השפעה לא מבוטלת על המחזורים. קרנות הסל של Vanguard, המבוססות על מדדי FTSE, מחזיקות מניות ישראליות בהיקף של כ־1.5 מיליארד דולר. קרנות הסל של iShares, המבוססות על מדדי MSCI, מחזיקות מניות ישראליות בהיקף של כ־800 מיליון דולר. לסיכום, לתעודות הסל הישראליות ול־ETF הזרות היתה השפעה גדולה על עליית מחזורי המסחר עד 2007 — השפעה שפחתה הדרגתית ב־2010 וגמה לירידה מהותית בתרומה שלהן למחזורי המסחר.

2008: רק ירידה קלה בזכות האשלג, הנפט והגז

הנפילות במחזורי המסחר החלו במרבית השווקים ב־2008, בעוד בישראל חלה רק ירידה קלה לעומת השנה שקדמה לה, וב־2010 היתה אף עלייה במחזורי המסחר יחסית ל־2009 — אך אלה נבעו מאירועים נקודתיים. הירידה ב־2008 התמתנה בסיוע בועת מחירי האשלג, שנגעו ברמה של 1,000 דולר לטונה והקפיצו את מחיר המניה ואת המחזור במניות כיל והחברה לישראל. ב־2008 היה מחזור המסחר היומי הממוצע בכיל 273 מיליון שקל ובחברה לישראל 97 מיליון שקל. הסיבה הראשונה לעלייה במחזורי המסחר ב־2010 היתה שינוי הסיווג של ישראל במדדי MSCI ממשק מתפתח למשק מפותח, שיצר מחזור מסחר עצום של 16.4 מיליארד שקל ביום העדכון עצמו, שהוא לבדו תרם 65 אלף שקל ביום למחזור המסחר הממוצע של הבורסה באותה שנה. . הסיבה השנייה היא מחזור מסחר עצום במניות סקטור הנפט והגז, בעיקר בשל ההערכות לגבי קידוח לווייתן ורישיונות שרה ומירה. הסיבה השלישית היא הזינוק במחירי המניות שהוביל לכך שמדד ת"א־100 במהלך 2010 היה גבוה בממוצע ב־35% מהשפל של 2009.

מחזורי המסחר ברבעון הראשון של 2011 היו עדיין חזקים יחסית, בעיקר בזכות מניות הנפט והגז. אך מהרבעון השני החלה ירידה הדרגתית, אך חדה, והמחזורים התכווצו ב־2012 למחצית מהיקפם ב־2010. עיקר הקריסה במחזורים אירע לכאורה ב־2011–2012, אבל בנטרול הגורמים החד־פעמיים שהשפיעו מהותית על מחזורי 2008 ו־2010 נראה שהירידה במחזורי המסחר היתה הדרגתית מהשיא של 2007 לשפל של 2012 — במקביל לירידות במרבית הבורסות המערביות.

2012: תיקון מתון בעיקר ממסחר בתעודות סל

מ־2012 נרשמה עלייה במחזורי המסחר, אך מרביתה נבעה מהמסחר בתעודות הסל ורק חלקה הקטן ממסחר במניות. בנוסף, ההסבר למרבית העלייה במחזור המסחר במניות הוא עלייה של מדד ת"א־100, שעלה במחצית הראשונה של 2015 וירד במחצית השנייה של השנה, כך שבממוצע ערכו היה גבוה מהותית מאשר ב־2014. הזינוק במסחר בתעודות הסל נובע בחלקו הגדול מהעלייה בסחירות של תעודות הסל על מדדי המניות הזרות. בולטות במיוחד תעודות הסל הממונפות פי שלושה של קסם על מדד דאקס הגרמני (לונג ושורט), שיצרו יחד מחזור יומי ממוצע של 19.2 מיליון שקל. גם התעודות הממונפות פי שלושה של קסם על המדדים נאסד"ק ו־S&P (בלונג ובשורט) ריכזו מחזורי מסחר יומיים ממוצעים של 3.3 מיליון שקל ו־2.7 מיליון שקל בהתאמה. שש תעודות אלה, שריכזו לבדן מחזור של יותר מ־25 מיליון שקל ביום, מהוות זירה למשקיעים (או מהמרים), המחפשים זירה ספקולטיבית להשקעה (או הימור).

צריך להודות שהעלייה במחזורי המסחר עד 2007 לא נבעה מהישגי הנהלת הבורסה, אלא מתנאי שוק חיצוניים, ובעיקר מהמעבר למסחר אלקטרוני ומההשפעה של תעודות הסל המקומיות וה־ETF. אך באותה נשימה גם מרבית הירידה במחזורים מאז לא נבעה מטעויות של הבורסה, אלא משינוי באותם תנאים חיצוניים, ובגלל תיקונים נחוצים בכללי המדדים. הניסיונות של הנהלת הבורסה לשפר את המחזורים לא נחלו הצלחה מהותית עד כה, ומנגד הם הסבו נזק למשקיעים בתעודות הסל כתוצאה מהכנסת מניות הביומד הזרות — מנקיינד, נבידאה וביוטיים — למדדי הבורסה.

אפשר להשוות את מחזורי המסחר בתל אביב לאלה של בורסת גרמניה. מחזור המסחר של מניות ו־ETF ירד שם משיא של 2.605 מיליארד יורו ב־2007 להיקף של 1.560 מיליארד יורו אשתקד — ירידה של כ־40%, בדומה לירידה בתל אביב באותה תקופה. עם זאת, חלק מהירידה במחזורי המסחר בגרמניה מוסבר בבורסות פאן אירופיות, שנוגסות במחזורי המסחר של הבורסות המובילות, שכן מניות גרמניות נסחרות בהן במקביל. למעשה, מרבית שוקי המניות בעולם חוו יציבות או ירידה במחזורים מאז 2007. יוצאת הדופן הבולטת היא סין, שהציגה עלייה חדה במחזורים מתחילת העשור, ויש לה השפעה גדולה על נתונים של מחזורי המסחר במניות בכל העולם. לעומת זאת, ירידת מחזורי המסחר בתל אביב היתה גדולה באופן יחסי למרבית הבורסות במערב.

קשה להשוות בין מחזורי המסחר, בגלל ההיקף השונה של הכלכלות. לכן נשווה את הסחירות בבורסות באמצעות חלוקת מחזור המסחר השנתי בתמ"ג (תוצר מקומי גולמי) של אותה מדינה. היחס הזה בישראל עומד על 0.34, והוא נמוך לעומת היחס המקביל בכלכלות המובילות באירופה: גרמניה, בריטניה, צרפת, הולנד, ספרד, איטליה ושוויץ. היחס הזה גבוה מאוד בשוויץ, בעיקר הודות לסחירות הגבוהה של הקונצרנים הבינלאומיים ובראשם יצרנית המזון נסטלה ויצרניות התרופות נוברטיס ורוש (Roche). במרבית המדינות הגדולות יחס זה עומד על 0.47 עד 0.77. מנגד, היחס בישראל גבוה בהרבה מזה שבאוסטריה, פולין, יוון וצ'כיה, שבהן הבורסות נזילות הרבה פחות.

ומה הלאה? מחכים לרפורמה במדדים

הבעיה של הבורסה היא חוסר עניין של משקיעים מהעולם במניות הישראליות. כאשר אלה היו חלק ממדד MSCI של המשקים המתפתחים, ה־ETF המבוססות עליו נאלצו להגיע לחשיפה גבוהה למניות הישראליות. כעת חשיפת הזרים למניות מתבססת בעיקר על המדדים של המשקים המפותחים של MSCI ו־FTSE, והיא נמוכה מאשר היתה ב־2006–2010.

הרפורמה במדדים צפויה לתרום מעט לסחירות, בכך שהמשקולת של המניות הבינוניות במדדים תגדל. הרפורמה תגדיל כמעט בוודאות את הסחירות בעשר המניות שיתווספו למדד ת"א־35, עם הרחבתו מת"א־25. המבחן העיקרי שלה יהיה בסחירות של מדד ת"א־90, שיחליף את ת"א־75. הרפורמה במדדים צפויה להוביל לניצול מרבי של תעודות הסל להגדלת הסחירות במניות הבינוניות. אך הפוטנציאל הנובע ממוצרי המדדים מוגבל, ולא צפוי לצמוח בקרוב עקב הגעת תחום זה לרוויה מסוימת. כדי שמשקיעים זרים יתחברו לבורסה, הם צריכים נכסים אטרקטיביים. טבע, מיילן ופריגו הן מניות אטרקטיביות, אבל כמות המניות המעניינות רחוקה מלהוביל לכאן משקיעים בינלאומיים מקצועיים.

הבורסה הישראלית נמצאת במשבר, וחילופי המנכ"ל והיו"ר ב־2013 לא השיגו את המטרה. ללא שינויים כלכליים מהותיים, שאינם תלויים בבורסה עצמה, מחזורי המסחר לא צפויים לחזור לשיא של 2007 או להתקרב אליו. ועדיין, יש ציפייה שהנהלת הבורסה תוביל לקפיצה במחזורים באמצעות מוצרים שיעוררו עניין של משקיעים בינלאומיים — אם בזכות הייחודיות שלהם ואם לאור שעות המסחר השונות מארה"ב. היעד השאפתני הוא להפוך את בורסת תל אביב למרכז פיננסי עולמי, אבל נכון לעכשיו מחזורי המסחר מדשדשים ברמות נמוכות מאשר בבורסות המובילות באירופה.

הכותב הוא כלכלן בחברת הייטק