האטת הצמיחה מבשרת רעות למשק אבל מיטיבה עם משקיעי האג"ח

הצמיחה האיטית נובעת בעיקר מירידה ביצוא וגורמת למשקיעים פחות נזק מהתועלת שנובעת מהמדיניות המרחיבה של בנק ישראל

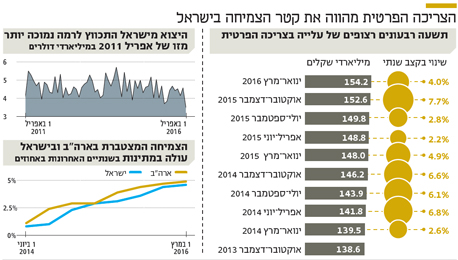

בשבוע שעבר פרסמה הלשכה המרכזית לסטטיסטיקה שהקריאה הראשונה, והמאוד תנודתית, של נתוני התוצר ברבעון הראשון מצביעה על צמיחה של 0.8% בלבד, זאת לעומת צמיחה של 3.1% באוקטובר־דצמבר 2015. אך לא כל הנתונים ברכיבי הצמיחה כל כך רעים. כך, למשל, הצריכה הפרטית ממשיכה להרשים ועלתה בכ־4%, לאחר התרחבות של כ־7.7% באוקטובר־דצמבר 2015. זהו הרבעון התשיעי ברציפות שהצריכה הפרטית במשק עולה, וזאת כנראה בהשפעת נתוני שוק העבודה החזקים שכוללים שיעור אבטלה נמוך ועליית שכר. בנוסף נהנה הציבור מגידול בהכנסה הפנויה בזכות הירידה באינפלציה בכלל ובמחירי האנרגיה בפרט.

- פלוג לא תוריד את הריבית למרות הצמיחה המאכזבת

- ההאטה מחריפה, ואצלנו בונים על תקציב דו־שנתי

- התרסקות הצמיחה במשק: התוצר עלה ב-0.8% בלבד ברבעון הראשון

נראה שהנתון העיקרי שצריך להדאיג את האוצר, בנק ישראל והציבור הוא ההתכווצות החדה של 12.9% בליבת ייצוא הסחורות והשירותים (ללא חברות הזנק ויהלומים), שנובעת בעיקר מירידה ביצוא תרופות (טבע) ורכיבים אלקטרוניים (אינטל). על פי נתוני סחר החוץ שפורסמו לאחרונה, נראה שמגמה זו נמשכת כבר לפחות חמש שנים והיקף היצוא של ישראל נמצא כיום ברמה נמוכה מזו של אפריל 2011. נתון זה מסביר את רמות הצמיחה המתונות יחסית של המשק בשנים האחרונות, וחלק משמעותי ממנו מיוחס לצמצום בהיקף הסחר העולמי.

תגובה שלילית? לכאורה

ניתוח התנהגות שוק האג"ח בישראל מאז הדיווח על הצמיחה המאכזבת מלמד על תגובה שלילית לכאורה. התשואות באג"ח הממשלתית השקלית לעשר שנים עלו ב־0.05% והסבו למשקיעים הפסד שבועי של כ־0.5%. אולם, להערכתנו, החולשה ביצוא ובצמיחה אינה מלמדת על עלייה בסיכון למשקיעים באג"ח, אולי אפילו להפך. החולשה הכלכלית של המשק מגלמת בתוכה אלמנטים חיוביים מבחינת משקיעי האג"ח כמו שמירה על מדיניות מוניטרית מרחיבה במיוחד מצדו של בנק ישראל, ללא זעזוע גדול מדי במצב החברות. מכאן שהירידה לא נבעה מפירוש שלילי של נתוני הצמיחה עבור שוק האג"ח אלא מעליית תשואות חדה יותר שהתרחשה בארה"ב. בימים שני עד חמישי עלו התשואות באג"ח האמריקאיות לעשר שנים ב־0.15% תוך כדי ירידה של כ־1.3% במחיר, זאת בתגובה להערכות מחודשות שהריבית בארה"ב תעלה בין פעם לפעמיים השנה, ואולי כבר ביוני.

המשקיעים בארץ, כמו גם בנק ישראל, מעריכים שהריבית בישראל תעלה מספר חודשים רב יחסית אחרי העלאת הריבית הצפויה בארה"ב השנה. פערי הצמיחה בין שתי הכלכלות מספרים את הסיבה. אף על פי שרמת החיים בארה"ב גבוהה מבישראל, ולכן היינו מצפים לראות צמיחה גבוהה יותר בכלכלה המקומית שתנסה לצמצם פערים, בשנתיים האחרונות הצמיחה המצטברת בישראל נמוכה יותר מאשר בארה"ב.

הנתונים האחרונים שנכנסו לרדאר של חברי הוועדה המוניטרית של בנק ישראל מחדדים את האתגר של הבנק, שכן שילוב של חולשה ביצוא, שקל חזק, אינפלציה שלילית והאטה בצמיחה היה מוביל במצב עסקים רגיל להורדת ריבית. אולם, בבנק ישראל נכנסו להאטה ללא כלים מוניטריים קונבנציונליים, שכן הריבית כבר נושקת לאפס. בהקשר זה מעניין לציין שבמבחן התוצאה, המאמץ של בנק ישראל לייצר אינפלציה מתונה, להחליש את השקל ולעזור ליצוא גם במחיר של המשך ניפוח בועת הנדל"ן, נכשל.

נקודות האור של המשק

להערכתנו, בזמן ששוק העבודה והצריכה הפרטית מהווים את נקודות האור של המשק, קשה לראות את בנק ישראל מחריף את צעדיו לכיוון של ריבית שלילית או הדפסות כסף. לכן, סביר שחברי הוועדה המוניטרית של הבנק היו שמחים לראות כבר את הריבית בארה"ב עולה, מתוך תקווה שהרחבת פער הריבית בין הדולר לשקל תתרום להיחלשות השקל. זאת במיוחד בשל החשש שהירידה ביצוא תתורגם בהמשך לשוק העבודה ולקטר הנוכחי של המשק — הצריכה הפרטית.

עליית התשואות הקלה יחסית בישראל מלמדת על כך שהמשקיעים הזיזו את המועד הראשון של העלאת ריבית בישראל מסוף הרבעון השני של 2017 צפונה. מבחינת עקום ריביות הפורוורד שנגזר מהתשואות על האג"ח השקליות עולה שהעלאת הריבית הראשונה צפויה להתרחש רק ברבעון השלישי של השנה הבאה. תיק הנכסים של הציבור מורכב ברובו ממה שמכונה בעולם כהשקעות Fixed Income, כלומר מכשירים המספקים הכנסה תקופתית קבועה ברמת ודאות גבוהה יחסית, דוגמת אג"ח ומניות דיבידנד. אפיקים אלו נוטים ליהנות בתקופות של צמיחה מתונה המלווה בריבית נמוכה ויציבה לאורך זמן, זאת כל עוד ההאטה אינה מידרדרת למיתון.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות