ביפן ובאירופה כבר שומעים את הרוטור של הליקופטר הכסף

הבנק המרכזי בטוקיו שמודאג מהתחזקות הין עשוי להיות הראשון שיתחיל בהרחבה מוניטרית נוספת. ואז הלחץ יעבור למריו דראגי

בבריטניה היכו בתדהמה את המשקיעים שכבר נערכו לחגוג את הסרת עננת חוסר הוודאות בתקווה להתמקד בהשלכות החגיגה המוניטרית המתמשכת בעולם. הסקרים שהצביעו על יתרון קל לתומכי ההישארות זכו לגיבוי מסוכנויות ההימורים שבסמוך למועד ההצבעה הימרו על סיכויים של 77% שבריטניה תישאר באירופה.

כתוצאה מכך החלו השווקים, שעד לפני כשבועיים נערכו בפסימיות לאפשרות של יציאתה של בריטניה מאירופה, לתמחר את הישארותה. המעבר החד בין פסימיות לאופטימיות כלל התחזקות משמעותית של הליש"ט, עליית תשואות באג"ח הממשלתיות ועליות חדות במדדי המניות באירופה.

אולם, אם ננסה לרגע ללמוד מהדרמה של התקופה האחרונה, אזי הירידות האחרונות לא היו כאלו חזקות, וגם מי שטעו לכאורה לחשוב לפני שבועיים שכדאי ליצור חשיפה לליש"ט ולמדדי המניות, השיגו ביצועים מפתיעים.

- הבריחה הגדולה: הבריטים מחפשים מפלט

- האם הברקזיט יפגע ביצוא הישראלי לבריטניה?

- אורי גרינפלד: "החשש הוא לא לבריטניה, אלא לגוש היורו"

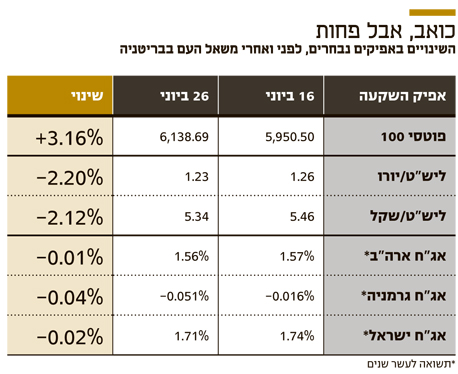

לפני שבוע כתבנו שמבחינת השווקים, בריטניה כבר מחוץ לאירופה. עוד לפני שיבשה הדיו כבר החלו השווקים שהושפעו מהסקרים לטוס ולגלם את הישארותה של בריטניה. היום, לאחר אפקט ההלם של היציאה בפועל, חזרנו לנתונים שעודכנו ב־16 ביוני, יום לפני שהחל התיקון האגרסיבי בשווקים, והוספנו את נתוני סוף השבוע.

כפי שניתן לראות בטבלה המצורפת, מדד פוטסי הבריטי עלה כל כך חזק בשבוע האחרון, עד הברקזיט, כך שאפילו הירידה החדה ביום שישי השאירה אותו בעלייה של יותר מ־3% ביחס למה שגולם בשוק לפני עשרה ימים. לבד משוק המניות שאר האפיקים התנהגו כמצופה, אבל גם פה, מי שניצל את התמחור הכמעט מלא של המשקיעים, לא נפגע באופן משמעותי. הליש"ט נחלשה בכ־2.1% מול השקל ותשואות האג"ח לעשר שנים בארה"ב, גרמניה וישראל ירדו מעט מאוד.

המסקנה: במצבים שבהם השוק מגיב חזק לפני אירוע מסוים שלא בטוח שיתממש, כדאי ליצור פוזיציה הפוכה וליהנות מא־סימטריות בפוטנציאל הרווח ביחס לסיכון. לראיה, בין יום חמישי לפני שבועיים ליום שישי האחרון נרשמו עליות חדות במיוחד בחבילת ה־"Brexit in" שכללה חשיפה לשוק המניות הבריטי, לליש"ט ושורט על אג"ח ממשלתיות שנחשבות לחוף מבטחים. פוטסי עלה ב־6.5%, הליש"ט התחזקה ב־4.4% מול השקל (כך שמי שהשקיע בפוטסי נהנה פעמיים), תשואות האג"ח לעשר שנים בארה"ב עלו ב־0.17% (ירידה של כ־1.5% במחיר האג"ח) ובגרמניה הן עלו בכ־0.10% (ירידה של כ־1%).

תמחור במניה דיפרסיה

חלק מהמשקיעים ניצלו את העליות החדות בפוזיציה וסגרו את כולה או רובה לפני ההצבעה, בדיוק מאותה סיבה שנכנסו אליה — א־סימטריה ביחס שבין הסיכוי לסיכון, אלא שהפעם לכיוון ההפוך. היה פה אירוע נדיר שבו משאל עם צמוד במיוחד תומחר בשווקים במניה דיפרסיה כאילו התוצאות כבר ודאיות, וההתנהגות הקיצונית של השווקים יצרה הזדמנויות השקעה. כעת, כשההיפרדות של בריטניה מאירופה הפכה לעובדה, השאלה המרכזית היא אם הירידות החדות של סוף השבוע מייצרות שוב הזדמנות קנייה או שמא עדיין מדובר בסכין נופלת.

הנתון השולי שנכנס למערכת השיקולים של המשקיעים מייצר חוסר ודאות שילווה אותנו עוד תקופה ארוכה, וזה לא טוב לשווקים. כרגע נראה שהפחד הוא ששולט, וכשהוא דומיננטי אין בעיה לדמיין תרחיש אימים של אפקט דומינו שישאיר את גרמניה לבד באיחוד האירופי. אולם יציאה של מדינה מגוש היורו טומנת בחובה מחיר כלכלי כבד בהרבה מהמחיר שתשלם בריטניה. מדינות עם כלכלות חלשות יחסית כמו פורטוגל, ספרד ואיטליה, מחד, ייאלצו לספוג עם יציאתן מהגוש פיחות חד במטבע שיוריד את רמת החיים בהן אופן חד ומיידי. מדינות עם כלכלות חזקות יחסית, מאידך, ייאלצו לסבול מהתחזקות המטבעות שלהן, מה שיוביל לפגיעה ביצוא ובצמיחה.

היום צפוי בנק ישראל להיות הבנק המרכזי הראשון בעולם שנאלץ להגיב לאירועים האחרונים. לדאבונו או לשמחתו של בנק ישראל, הודעת הריבית הנוכחית כוללת תחזית מאקרו־כלכלית חדשה ומסיבת עיתונאים. על פי הערכות, צפויה חטיבת המחקר של הבנק להנמיך את תחזית הצמיחה תוך כדי דחיית הערכת מועד העלאת הריבית הראשון מהרבעון השני לרבעון השלישי או הרביעי של 2017.

הנגידה קרנית פלוג

הנגידה קרנית פלוג

רוח גבית לאג"ח ומניות

הריבית האפסית בארץ, יחד עם ודאות גדולה שהיא תישאר כזו לאורך זמן, מספקת להערכתנו רוח גבית לאג"ח ולמניות. נקודה זו רק מתחדדת לאור ירידת התשואות החדה באג"ח בעולם והתחזקות ההערכות שהריבית בארה"ב לא תעלה כלל השנה, וייתכן שהמדיניות המרחיבה באופן קיצוני של הבנקים המרכזיים שוב תשמש חבל הצלה לשווקים. ביום שישי התחזק הין היפני מול הדולר ב־3.5% והשלים עלייה של כ־15% מתחילת השנה.

עלייה זו מדאיגה מאוד את הבנק המרכזי של יפן שעשוי להיות הראשון שישלוף מהבונקר את הליקופטר הכסף (צעד מוניטרי חריג של הדפסת כסף לצורך צריכה). ייתכן שבהמשך יגדלו גם הלחצים על נגיד הבנק האירופי מריו דראגי להפעיל כלים דומים.

בנוסף, התחזית לפגיעה בכלכלה העולמית עומדת על כ־0.25% בלבד, ואם זו אכן תהיה הפגיעה, השווקים עשויים לחזור לעצמם, אבל רק לאחר חלוף הפחד.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות