אג'יו

כסף משמיים לאזרחים? ההליקופטר מחמם את המנוע

מה שהתחיל בתור ניסוי מחשבה רדיקלי, הולך וקורם עור וגידים. כסף הליקופטר, שיוצנח ממדפסות הבנקים המרכזיים אל ידי האזרחים, הפך מתרחיש בדיוני לשיחת היום בקרב הכלכלנים והפיננסיירים. יש כבר מי שמוכן להמר שבריטניה תהיה המדינה הראשונה שתשבור את הטאבו המוניטרי האחרון

אם היתה איזושהי אופטימיות בקרב קברניטי הכלכלה העולמית שבקרוב נתחיל לראות את סוף הדשדוש שאחז בכלכלה העולמית מאז 2008, היא נמחקה כלא היתה בבוקר של יום שישי האחרון עם היוודע תוצאות משאל העם בבריטניה. ניצחון תומכי הברקזיט — יציאת בריטניה מהאיחוד האירופי — הכניס אי־ודאות נוספת לשווקים שגם כך נמצאים על סף התמוטטות עצבים.

- "התרסקות שתשלח את השווקים מתחת לשפל של 2009? זה לגמרי סביר"

- זוזי הצדה שוויץ, יש מקלט מס חדש בעיר

- המהפכה הפיננסית של עמק הסיליקון מריחה כמו סאב־פריים

כך, מעט ההתאוששות שנרשמה בשנים האחרונות בכלכלות המערב עלולה להתנדף כלא היתה. זה בדיוק הזמן שבו רעיונות שנויים במחלוקת צצים מחדש ונראים סבירים. גם במדבר של הרעיונות הכלכליים ליציאה מהמשבר, כל דרדר הוא פרח.

"כסף הליקופטר", כך מכונה פתרון הפלא העדכני לבעיות הכלכלה, שהפך לשיחת היום בקרב הכלכלנים והפיננסיירים ברחבי העולם. זו לא המצאה חדשה: הפתרון הזה נשלף מהמגירות אחרי ששכב שם עשרות שנים. בשנת 1969 שאל הכלכלן היהודי־אמריקאי זוכה פרס נובל, מילטון פרידמן, מה יקרה אם פתאום ירחף הליקופטר מעל העיר ויפזר למטה שטרות של 1,000 דולר. השאלה התיאורטית הזו הועלתה בסך הכל כחלק מדיון במודל שמקשר בין כמות הכסף במשק לצריכה ואינפלציה. אבל מה שהתחיל כגילוי של סקרנות אינטלקטואלית, עשוי להפוך בקרוב למדיניות רשמית של חלק מהבנקים המרכזיים הגדולים בעולם.

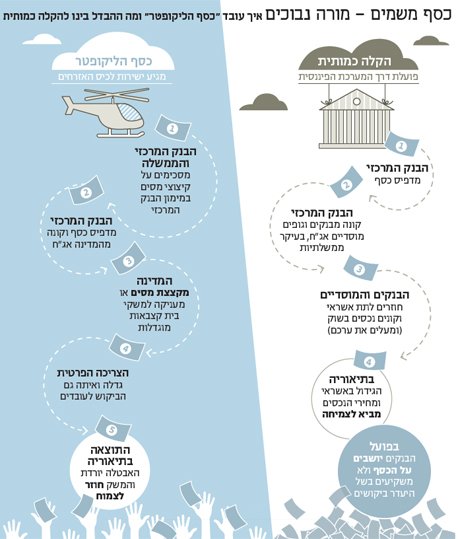

הרעיון הבסיסי של ההצעה, בגרסאות המודרניות שלה, הוא שהבנקים המרכזיים, אלו שאחראים בכל מדינות המערב על המכונות שמדפיסות את הכסף, יעשו בדיוק את זה — ידפיסו עוד הרבה מאוד כסף, נגיד 1,000 דולר לכל משק בית. מכאן כבר יוצאות שלל גרסאות איך בדיוק מבצעים את חלוקת הכסף. יש כלכלנים שמדברים ממש על העברת כסף לחשבון הבנק של האזרחים. אחרים, כמו יו"ר הפדרל ריזרב לשעבר בן ברננקי, מדברים על הדפסת כסף שיממן חלק מגירעון הממשלה ויאפשר לה לבצע קיצוצי מסים, שזה בעצם סוג אחר של חלוקת כסף. יש עוד שלל רעיונות. הבסיס נשאר זהה — הבנק המרכזי שוב לוקח על עצמו את תפקיד המושיע, אבל הפעם הכסף שאותו ידפיס יגיע לידי האזרחים, שיוציאו אותו על צריכה. זוהי זריקת האדרנלין שתחיה את הכלכלה.

איור: דניאל גולדפרב

איור: דניאל גולדפרב

בשנים האחרונות, כשהתברר עומק הבוץ שבו שרויה הכלכלה העולמית, וכשהבנקים המרכזיים מצאו את עצמם בלי יותר מדי כדורים בקנה, החלו להישמע עוד ועוד קולות שקוראים לחשוב ברצינות על כסף הליקופטר. בהתחלה הקולות האלה נשמעו בעיקר בנאומים פרובוקטיביים בכנסים אקדמיים, ועצם אזכור הנושא עדיין נחשב למסוכן. כאשר בשנת 2013 הלורד אדייר טרנר, אז מועמד מוביל לנגיד הבנק אוף אינגלנד, נשא נאום שבו העלה את האפשרות התיאורטית של הדפסת כסף — הוא הפסיד בו במקום במירוץ לנגידות.

אבל הזמנים השתנו, ובחודשים האחרונים הדיון בכסף הליקופטר כבר לא נשמע תיאורטי. "זמנים קשים דורשים צעדים נועזים", הכריז באפריל פרופ' נוריאל רוביני, אדם שמחובר היטב למקבלי ההחלטות. "כסף הליקופטר הוא כלי מדיניות מבטיח", קבע "האקונומיסט" השמרני במאי. לפני שבועיים פנו 18 חברי הפרלמנט האירופי לנשיא הבנק המרכזי האירופי מריו דראגי בבקשה לבחון את השימוש בכסף הליקופטר. דראגי, מצדו, כבר אמר באפריל שמדובר ב"רעיון מעניין".

אבל באופן טבעי, העיניים נשואות היום לבריטניה, שכבר מוזכרת על ידי חלק מהאנליסטים בתור המדינה הראשונה שצפויה להשתמש בכסף הליקופטר. בבוקר שאחרי המשאל כבר קבע למשל ג'ייקוב נל, כלכלן בנק ההשקעות מורגן סטנלי, כי בתרחיש של מיתון בממלכה המאוחדת בעקבות הברקזיט, קיימת אפשרות ריאלית שבנק אוף אינגלנד ינקוט את הצעד הרדיקלי.

רעש ההליקופטרים המחממים את המנועים נשמע חזק יותר ויותר.

כסף לאזרחים כאופציה אחרונה

אי אפשר להפריז בתיאור של עוצמת הטאבו שמתלווה לרעיון של הדפסת כסף מסיבית על ידי בנקים מרכזיים או ממשלות. עד היום מלמדים בחוגים לכלכלה על הנזקים שנגרמו לאורך ההיסטוריה בשל הדפסות כסף גדולות. ההיפר־אינפלציות שהשתוללו בגרמניה בימי רפובליקת ווימאר, ובזימבבואה בשנות התשעים, הן שני סיפורי אזהרה נפוצים, שהלקח מהם ברור: הדפסת כסף נגמרת באסון.

אותם כלכלנים שתומכים בהצעה אומרים שפשוט אין ברירה. בחלקים נרחבים של העולם המערבי הממשלות כבר נמצאות עמוק־עמוק בתוך החובות שלקחו על עצמן ומיישמות מדיניות צנע של קיצוצים במקרה הרע או פשוט נמנעות מהרחבה תקציבית במקרה הטוב. כתוצאה מכך, סך כל הביקוש במשק למוצרים ושירותים — שמורכב מהביקוש של המגזר הציבורי, המגזר העסקי ומשקי הבית — לא גדל מספיק. כלומר, הוא לא גדל מספיק כדי לגרום למעסיקים לגייס עוד הרבה עובדים ולפתוח עוד מפעלים ועוד חנויות וכך להזרים דם חדש לכלכלה, להוריד את האבטלה — שבגוש היורו עומדת על ממוצע של 10% — ולהחזיר את המשק לפסים של צמיחה סבירה.

זה לא שהבנקים המרכזיים בעולם לא ניסו. למעשה, בשנים האחרונות הם באמת עושים כל מה שהם יכולים בשביל לעודד את הצריכה וההשקעה במשקים שלהם. הם הורידו את הריביות לאפס, וביפן ובחלקים מאירופה אפילו אל מתחת לאפס (-0.1% ביפן, -0.4% על פיקדונות בבנק המרכזי בגוש היורו, -0.5% בשבדיה ועוד היד נטויה). הם הזרימו טריליונים של דולרים, יורו וין לשווקים בניסיון לאושש אותם איכשהו, אבל כלום לא עוזר. המשבר הכלכלי של 2008 פשוט לא רוצה ללכת. אירופה, יפן, ואפילו במידה מסוימת גם ארה"ב, נאבקות בעידן קרח כלכלי שמאיים להותיר אותן בתקופה ארוכה של קיפאון.

אם המפתח לקיפאון הכלכלי הוא הביקוש החסר, וכל מה שהקברניטים ניסו עד כה לא מעלה את הביקוש או לא מעלה אותו מספיק, יכול להיות שהסיבה היא שהכסף הגדול של הממשלות והבנקים המרכזיים שימש לחילוץ הבנקאים — ולא האזרחים. למעשה, הפעילים חברתיים הקדימו בהרבה את הכלכלנים בהצעה לחלק כסף לציבור. מיד אחרי פרוץ המשבר הפיננסי בספטמבר 2008, וההכרזה על תוכנית הענק לחילוץ הבנקים, כבר נראו מפגינים בוול סטריט כשהם אוחזים שלטים עליהם כתוב "חלצו אנשים ולא בנקים". כלומר, את זרם הכסף האדיר שהופנה למערכת הפיננסית צריך היה במקום זאת לכוון ישירות לאזרחים.

זה למעשה גם ההבדל העיקרי בין כסף הליקופטר למדיניות שאותה נקטו הבנקים המרכזיים עד כה — ההקלה הכמותית, שעד למשבר נחשבה גם היא למדיניות לא קונבנציונלית ביותר. במסגרת ההקלה הכמותית, הבנק המרכזי מדפיס כסף ומשתמש בו כדי לרכוש מהמערכת הפיננסית אג"ח. כך בעצם הוא מזרים אליה כסף. מאחורי המהלך הזה עומדת האמונה שמה שטוב לחבר'ה למעלה, יהיה בסופו של דבר טוב לחבר'ה למטה. כלומר, שאם הבנקים ושאר ענקי הפיננסים יעמדו על הרגליים ויוכלו להמשיך לספק אשראי, כל המשק ירוויח מזה, כולל הפועלים הפשוטים שעדיין תהיה להם עבודה כי העסק שהם עובדים בו לא ייסגר. בנוסף, כשהבנק המרכזי קונה נכסים בטוחים כמו אג"ח ממשלתיות, הוא שולח את המשקיעים לחפש לקנות נכסים אחרים, ומעלה את המחיר שלהם. כך אמור להיווצר "אפקט עושר" שימריץ גם הוא את המשק.

עד כמה ההקלה הכמותית עבדה, זה נושא לוויכוח מר בארה"ב ובגוש היורו. בכל מקרה, ברור שבמישור העקרוני, ההקלה הכמותית פועלת דרך המערכת הפיננסית. להבדיל, כסף הליקופטר אמור להגיע לידי הציבור באופן ישיר הרבה יותר, ולטענת הכלכלנים שתומכים ברעיון, היתרון הגדול הוא שאף גוף פיננסי לא גוזר קופון בדרך, ואפשר להיות בטוחים יותר שהכסף שיושקע בציבור ישיג את מטרתו.

יש ארוחות חינם?

על פניו, כסף הליקופטר נשמע כמו רעיון שאי אפשר שלא לשאול למה לא יישמו אותו עד היום. מדובר בהדפסת כסף בעלות מזערית, שתעזור להרבה משפחות להגדיל את הצריכה שלהן ואפילו לחסוך קצת, ושתי הפעולות הללו הן בדיוק מה שצריכה כלכלה שתקועה במיתון. אבל המציאות, אבוי, הרבה יותר מורכבת. קלאודיו בוריו, מנהל המחלקה המוניטרית בבנק להסדרי סליקה בינלאומיים (הבנק של הבנקים המרכזיים), כתב בזמנו על הרעיון של חלוקת כסף כזו כי ש"כשמשהו נראה טוב מדי מכדי להיות אמיתי, אז זה כנראה באמת כך. אין ארוחות חינם".

הבעיה הראשונה עם חלוקת צ'קים לכל משפחה היא האינפלציה. כבר כמה שנים שאין באמת אינפלציה במדינות המערב — בישראל אנחנו אחרי שנתיים רצופות של אינפלציה שלילית — אבל המפלצת שנקראת עליית המחירים היא בהחלט משהו שצריך להתחשב בו. בשביל להבין את הקשר בין הגדלת הכסף של כל משפחה לבין אינפלציה אפשר פשוט לחשוב כמה אדם שקיבל לידיו צ'ק של 1,000 דולר יהיה מוכן לשלם על ק"ג עגבניות, למשל. כשיש יותר כסף, אז היד קלה יותר על הארנק, ולא רק בנוגע לכמות שהצרכנים יהיו מוכנים לקנות אלא גם למחיר שיהיו מוכנים לשלם. לכן כסף ש"יוצנח ממסוק" על הציבור עלול בסופו של דבר ליצור אינפלציה שרק תשחק את ערך הכסף — וכך לא יושג דבר.

פרידמן, בזמנו, הדגיש שכלי כזה יאפשר לבנק המרכזי לשלוט באינפלציה כי הבנק הוא זה שקובע כמה כסף לחלק לציבור. אם האזרחים ישתכנעו שמדובר במענק חד־פעמי שלא יחזור על עצמו, האינפלציה רק תגיע ליעד ולא יותר מכך. כפי שהסביר בזמנו ל"כלכליסט" פרופ' ווילם ביוטר, הכלכלן הראשי של סיטי ותומך עקבי של כסף הליקופטר, הפחד מאינפלציה מזכיר "אדם שלא שותה כוס מים כי שמע שאנשים טובעים במים. זה קשקוש. צריך פשוט לדעת מתי לעצור. והבנקים המרכזיים שלנו בהחלט יודעים איפה לעצור". יכול להיות. אבל עדיין, הפוליטיקה חזקה מכל הנחה במודל כלכלי, וברור שאם פעם אחת נוצר התקדים, אין שום סיבה בעולם שהוא לא יחזור על עצמו פעם שנייה.

פרופ' ווילם ביוטר צילום: בלומברג

פרופ' ווילם ביוטר צילום: בלומברג

הבנקים המרכזיים לא פועלים בוואקום, וזה מוביל לעוד בעיה, שמזכירה יותר בעיות מעולמם של הילדים בגנון מאשר מעולמם של אנשים בוגרים שאמונים על כלכלות ענק. כדי שחלוקת צ'קים כזו תעבוד, צריך להתקיים תיאום בין הבנק המרכזי לממשלה. אבל אף אחד לא יבטיח שזה אכן יקרה. לדוגמה, אם הבנק המרכזי מדפיס כסף וקונה חלק מגירעון הממשלה כדי שזו תוריד את המע"מ מ־17% ל־14%, אין מי שיבטיח שהממשלה לא תקצץ במקביל בתקציבים אחרים, נגיד בתקציב בניית הכבישים. קיצוץ כזה עשוי לקזז את ההשפעה של חלוקת הכסף כי הוא גורע כסף מהמשק ומקטין את סך כל הביקוש למוצרים. ואפילו אם מסכמים על הרחבה תקציבית עם ממשלה אחת, זה לא אומר שהבאה אחריה לא תהפוך את המדיניות.

יש גם בעיה שלישית, שנשמעת טכנית אבל היא בעלת חשיבות. כמה כלכלנים מעלים את האפשרות שכסף הליקופטר יערער את המאזן החשבונאי של הבנקים המרכזיים (וכאן טמון הבדל נוסף בינו להקלה הכמותית). הסיבה היא שמצד אחד יגדלו ההתחייבויות שלהם — הדפסת הכסף נרשמת כגידול בצד ההתחייבויות של הבנק המרכזי — ומהצד השני לא יתווספו נכסים, מלבד אולי אג"ח מדינה שבהגדרה, לפי התוכנית, יהיו חסרות ערך. המדינה לא באמת תפרע את האג"ח האלה כי אחרת תצטרך להעלות מסים או לקצץ בהוצאות כדי לממן את ההחזר לבנק המרכזי שלה, וכך יאבד הטעם בתוכנית.

כאשר מדובר בכמויות עצומות של כסף, שמגדילות באופן דרמטי את הגירעון של הבנק המרכזי, יש חשש לערעור אמון הציבור בבנק וביכולתו לשלוט בנעשה במשק. מכיוון שבנק מרכזי נסמך מאוד על יוקרה ומוניטין, אובדן אמון כזה יגרום לפגיעה מהותית ביכולתו לכוון את הכלכלה.

לא מעט כלכלנים סבורים כי אף על פי שהטענות נגד הן בעלות משקל, העלות של כסף הליקופטר עדיין קטנה מהתועלת. או במילים אחרות: מה זה כבר קצת אינפלציה, התעסקות בפוליטיקה ובלגן במאזנים של הבנקים המרכזיים לעומת האפשרות להוציא את כלכלות המערב מהדשדוש.

אז איך בדיוק זה אמור לעבוד? יש כלכלנים, למשל כאלה המזוהים עם האגף השמאלי של מפלגת הלייבור בבריטניה, שמדברים על "הקלה כמותית לעם", וקוראים לבנק אוף אינגלנד להעביר תשלום מזומן בגובה זהה לכל אחד ממשקי הבית בממלכה המאוחדת.

אבל הגרסה המקובלת יותר של תומכי חלוקת הכסף מדברת על מנגנון מורכב יותר: המדינה תנפיק אג"ח מיוחדות עבור הבנק המרכזי בריבית מזערית (בחלק מהמדינות יש בעיה חוקית לבנק המרכזי לקנות אג"ח ישירות מהמדינה, אבל נניח את זה בצד לצורך העניין). הבנק יקנה את האג"ח באמצעות כסף שאותו ידפיס, ושיועבר לידי הממשלה. חלק מהכסף יכול להיות מיועד לקיצוצי מסים, חלק להגדלת קצבאות או אולי לקופונים שמיועדים לצריכה בלבד, כל עוד נשמר העיקרון שהכסף יגיע באופן ישיר לאזרחים ולא יעבור דרך מתווכים. כך לאזרחים יהיה יותר כסף בכיס, הם יגדילו את הצריכה ויתניעו מחדש את הפעילות הכלכלית.

לאן טסים קודם?

איפה זה אמור לקרות? יש משקיעים (שלהם אינטרסים משלהם, כמובן), הרואים באופק כסף הליקופטר בארה"ב. ריי דליו, מייסד ברידג'ווטר, קרן הגידור הגדולה בעולם, אמר עוד בפברואר כי הצעד המוניטרי הבא בארה"ב יהיה כסף הליקופטר. ג'פרי גונדלאך מדאבל ליין קפיטל, המכונה בשווקים "מלך האג"ח", השמיע לפני חודשיים תחזית דומה: "כסף ההליקופטר מגיע".

אבל מכיוון שחלוקת הכסף רלבנטית בעיקר למדינות עם בעיה של קיפאון בצריכה הפרטית, החשודים המיידיים הם דווקא גוש היורו, יפן ועכשיו גם בריטניה. ארה"ב, וגם ישראל מהבחינה הזו, סובלות מאינספור צרות אחרות, אבל הצריכה הפרטית היא לא אחת מהן.

מה אומרים על זה קובעי המדיניות? ילן הכריזה במסיבת עיתונאים לפני שבועיים שמדובר ב"משהו שאפשר לשקול באופן לגיטימי. אני הייתי רואה את זה כמצב מאוד חריג וקיצוני". דראגי, נשיא הבנק המרכזי האירופי, אמר כאמור באפריל שכסף הליקופטר הוא "רעיון מעניין", אבל הוסיף באותה הזדמנות ש"עוד לא למדנו אותו". נגיד הבנק המרכזי של יפן, הרוהיקו קורודה, הכריז באותו זמן שמדובר בערבוב בין המדיניות המוניטרית לבין המדיניות התקציבית, ולכן לא ניתן לנקוט מדיניות כזאת במסגרת החוקית השוררת כרגע ביפן. ואילו מרק קרני, נגיד הבנק אוף אינגלנד, היה הקיצוני מכולם. "אני לא מהמאמינים ברעיון של כסף הליקופטר", הוא הכריז באפריל, והסביר שמדובר "בתרמית פונזי בריבית דריבית". אבל זה, כאמור, היה לפני חודשיים.

מרק קרני, מושל הבנק הבריטי צילום: בלומברג

מרק קרני, מושל הבנק הבריטי צילום: בלומברג

בסוף השבוע האחרון, במסגרת כנס שארגן הבנק המרכזי השבדי, בנוכחות כמה מראשי הבנקים המרכזיים הגדולים בעולם, האפשרות של חלוקת כסף עוד לא היתה נושא שדיברו עליו באולמות ההרצאות ובמסדרונות. במובן הזה, ייתכן שכסף הליקופטר עדיין אינו אפשרות מיידית. מנגד, צריך לזכור שגם מציאות שבה שוררים שערי ריבית שליליים באירופה וביפן, ושבה נסחרות בעולם בריבית שלילית אג"ח ממשלתיות בשווי שלא פחות מ־8.73 טריליון דולר, נחשבה עד לא מכבר לתרחיש בדיוני בהחלט. לעולם אל תגידו לעולם לא.