ניתוח כלכליסט

5 הערות על מכירת אדמה

חברת האגרוכימיה צפויה לעבור לבעלות סינית מלאה באוקטובר הקרוב. כלכליסט ממפה את השפעות העסקה שכבר ניכרות לעין • השווי הנכסי הנקי של בעלת השליטה המקומית דסק"ש זינק בעד 100% ובחברה־האם אי.די.בי הוא אף הפך לחיובי • המזל הטוב שנפל לחיקו של בעל השליטה אדוארדו אלשטיין עשוי למנוע את פירוקה של אי.די.בי • מחזיקי האג"ח הישראלים, שלהם אדמה חייבת 4.9 מיליארד שקל, צפויים להישאר לבדם בארץ זרה

בעזרת מכירת אחזקות אדמה לכמצ'יינה הסינית, אי.די.בי פתוח מצליחה להשיג ערך מהותי מהאחזקה בחברת האגרוכימיה, שלא הצליחה לבצע הנפקה בניו יורק ומציגה חולשה בתוצאות. כמצ'יינה, שכבר מחזיקה ב־60% מאדמה, תרכוש מהחברה־הבת דסק"ש את 40% הנותרים בתמורה לנטילת חוב של 1.1 מיליארד דולר לבנק סיני (ששימש כמתווך בעסקה שבה כמצ'יינה רכשה 60% מאדמה ב־2011) ו־230 מיליון דולר נוספים.

- אדמה עוברת לבעלות סינית: כמצ'יינה תרכוש את חלקה של אי.די.בי בחברה

- הכביסה המלוכלכת של כימצ'יינה ואי.די.בי נחשפת

- שערי המטבעות מנעו מאדמה לרשום צמיחה בהכנסות - הרווח זינק ב-22%

הרקע לעסקה הוא הזכות שיש

לאי.די.בי להטיל וטו על עסקת הענק של כמצ'יינה, שמתכננת לרכוש את סינג'נטה השוויצרית ב־43 מיליארד דולר. זאת בשל מנגנון אי־תחרות, שאוסר על בעלת השליטה הסינית לרכוש חברה שמתחרה באדמה, בניהולו של חן ליכטנשטיין. בעוד כמצ'יינה, בראשותו של רן ז'יאן־שין, תשלם סכום שאינו מהותי עבורה תמורת אי־המניעה של העסקה, עבור דסק"ש ואי.די.בי מדובר בעסקה כבדת משקל. "כלכליסט" מציג חמש הערות לעסקה, שבסופה אדמה תעבור לבעלות סינית מלאה.

חן ליכטנשטיין מנכ"ל אדמה צילום: יונתן בלום

חן ליכטנשטיין מנכ"ל אדמה צילום: יונתן בלום

1. הציבור הישראלי יישאר עם חשיפה גבוהה לאדמה

שתי סדרות אג"ח של אדמה בשווי כולל של כ־4.9 מיליארד שקל נסחרות בבורסת תל אביב. לאחר ההשלמה הצפויה של העסקה באוקטובר, החברה תהיה בבעלות סינית מלאה. זו הסיבה לתשואה הגבוהה יחסית שבה נסחרת סדרת האג"ח הארוכה של אדמה. אם העסקה תושלם, לדסק"ש ולאי.די.בי פתוח ייווצר שווי מהותי מחברת אדמה, אך הציבור בישראל יישאר עם חשיפה גבוהה לחברה דרך האג"ח.

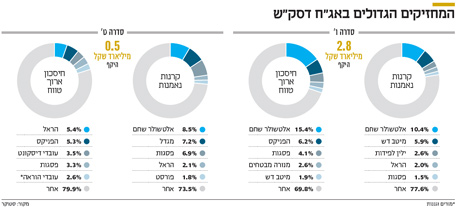

2. העסקה משפיעה לטובה על השווי הנכסי הנקי של דסק"ש

על פי הערכות זהירות, התמורה נטו עבור דסק"ש תעמוד על 870-675 מיליון שקל. קשה מאוד להעריך את ההכנסה נטו המדויקת לדסק"ש מעסקה זו. זאת משום שהיא צפויה לשלם עלויות על העסקה, וייתכן שיהיה אף תשלום מס מסוים על העסקה למרות ההפסדים הצבורים המהותיים של דסק"ש. בנוסף, דסק"ש תצטרך לשלם כמה מיליוני שקלים למחזיקי אג"ח כ', שלהם יש זכות כספית רק אם ייווצר שווי חיובי מהאחזקה באדמה (אג"ח זו נוצרה במסגרת הסכם פשרה, שנבע מתביעה של מחזיקי מניות כור ערב המיזוג בין כור ודסק"ש).

| |||

בינתיים, עסקת אדמה כבר משפיעה לטובה על השווי הנכסי הנקי של החברה־האם. בסוף השבוע שווי הנכסים של דסק"ש היה 5.28 מיליארד שקל, ההתחייבויות עמדו על 4.41 מיליארד שקל והשווי הנכסי הנקי הסתכם ב־870 מיליון שקל. כעת, כשנראה שלאדמה יהיה ערך מהותי, השווי הנכסי הנקי של דסק"ש זינק ל־1.72-1.53 מיליארד שקל. בנוסף, המזומנים שיגיעו עם השלמת העסקה צפויים לשפר מהותית את הנזילות של החברה.

3. דסק"ש נסחרת בדיסקאונט של 19% על השווי הנכסי

מבנה ההון של דסק"ש מיוחד. לחברה 101 מיליון מניות, 52 מיליון כתבי אופציה מסדרות 4, 5 ו־6, ועוד קרוב ל־6 מיליון אופציות שניתנו למנכ"ל ולסמנכ"ל הכספים. ריבוי האופציות יחסית להיקף המניות צפוי להוביל לדילול משמעותי של מחזיקי המניות. כשמתייחסים לשווי נכסי נקי, יש להשוות אותו לשווי הכולל של המניות ושל האופציות ולא רק לשווי המניה. בהנחה של מימוש מלא של האופציות, השווי הנכסי הנקי משקף למניית דסק"ש מחיר של 13.55-12.35 שקל למניה. מניית דסק"ש סגרה את המסחר אתמול במחיר של 10.9 שקל למניה – כלומר בדיסקאונט של 19%-12% יחסית לשווי הנכסי הנקי. דיסקאונט זה סביר ביותר לחברת אחזקות עם רמת מינוף ועלויות מימון גבוהות כמו של דסק"ש.

האופציות מסדרה 4 יפקעו ב־21 בדצמבר השנה. תוספת המימוש של האופציה היא 7.18 שקל. אופציות מסדרה 5 ו־6 צפויות לעלות מהותית במחיר המימוש מ־7.18 שקל לרמות גבוהות יותר מ־21 בדצמבר השנה, אם הן לא ימומשו עד אז. לכן, אם מחיר מניית דסק"ש יישאר ברמתו הנוכחית עד דצמבר, סביר שמרבית האופציות ימומשו כבר אז. המימוש יזרים לדסק"ש 375 מיליון שקל (בהנחה שכל האופציות ימומשו). כרגע אי.די.בי מחזיקה ב־38.5 מיליון מכתבי האופציה. סביר שהיא תמכור חבילות של כתבי אופציה לפני הפקיעה, ועם תמורת המכירה תממש את יתרת האופציות שתיוותר בידיה. מכירות אלו יוכלו גם להעלות את שיעור אחזקות הציבור בדסק"ש ליותר מ־25%, כך שמניית דסק"ש תיכנס למדד ת"א־125 (שיחליף את מדד ת"א־100) עם יישום הרפורמה במדדים בפברואר 2017.

4. תזמון הדיון על פירוק אי.די.בי גרוע למחזיקי אג"ח ט'

בסוף השבוע האחרון השווי הנכסי הנקי של אי.די.בי היה שלילי. כעת, אם מכניסים את השווי הנכסי הנקי של דסק"ש לחישוב השווי של אי.די.בי, השווי הופך לחיובי ונע בין 285 ל־433 מיליון שקל. עם זאת, רמת המינוף של אי.די.בי גבוהה מאוד והסיכון עבור מחזיקי האג"ח גבוה, אך מצבם כעת טוב בהרבה מכפי שהיה לפני כמה ימים בלבד. בימים הקרובים צפוי להתקיים הדיון המשפטי שמובילים מחזיקי אג"ח ט' במטרה לקדם את פירוק החברה. זאת כדי למנוע מצב שבו אי.די.בי תשלם ליתר מחזיקי החוב, וכשיגיע מועד הפירעון של אג"ח ט' לא יישאר להם דבר. תזמון הדיון לא יכול היה להיות גרוע יותר עבור מחזיקי אג"ח ט', כיוון שכעת מצב החברה השתפר מבחינת הצפי לשווי הנכסים ומבחינת הצפי לנזילות, וקשה להניח שהשופט יקבל את טיעוני מחזיקי האג"ח.

5. מצבה של אי.די.בי השתפר בעיקר בזכות צירוף מקרים

בשנתיים האחרונות אי.די.בי, בשליטתו של אדאורדו אלשטיין, קיבלה בעיקר חדשות רעות ושרדה עד עתה רק באמצעות הזרמות הענק של בעל השליטה. כעת, החברה מקבלת חדשות טובות, שלא מגיעות בזכות ניהול טוב או תוצאות טובות של החברות־הבנות, אלא בעיקר בזכות המזל: זכות הווטו שקיבלה אדמה, והצורך של כמצ'יינה להסיר התנגדות, כדי לקדם רכישת ענק שבכלל לא קשורה לאי.די.בי.

הכותב הוא כלכלן בחברת הייטק