עבירת רישום קלה או הפשע של המאה

איך התמסמסה שערוריית הבקדייטינג למרות הפגיעה בבעלי המניות, למה בתי המשפט לא מיהרו להרשיע את מנהלי החברות הגדולות ומה הקשיים שצפויים בכל זאת בתיק של קובי אלכסנדר

כותרת הוול סטריט ג’ורנל שפוצצה את פרשת הבקדייטינג בארצות הברית במרץ 2006 צעקה אז, לפני יותר מעשור, “The Perfect Payday”. הפרשה, שנחשבה לאורך שנים לאחת השערוריות הגדולות של וול סטריט, תגיע לשיאה היום — עם ההודאה באשמה מייסד ומנכ”ל קומברס לשעבר קובי אלכסנדר בפני בית משפט פדראלי בברוקלין.

- "האמריקאים החמירו עם קובי אלכסנדר"

- כל הכוכבים אצלו: העו"ד של מייקל ג’קסון ופי.דידי ייצג את אלכסנדר

- קובי אלכסנדר: השריד האחרון של פרשת הבקדייטינג

אלכסנדר, שברח לנמיביה בקיץ 2006, הפך לגיבור הפרשה ההיא. אך למרות שהיא נחשבת עד היום לכזו שקרעה את המסכה מעל פניה החמדניות של וול סטריט, בפועל היא לא הולידה הרשעות מהדהדות. הגישה הנוקשה של התביעה התחלפה עם השנים במיעוט של הסדרי טיעון, וגם הכותרות של העיתונות הכלכלית המובילה התרככו עם השנים.

יחד עם זאת, אלכסנדר הוא דוגמה חריגה. הוא ברח אמנם עוד לפני שהוגש נגדו כתב אישום, כך שלא הוגדר כפושע מורשע נמלט, אבל בכל זאת הוא נחשב לכזה שאיתגר את הרשויות האמריקאיות, ואפילו צפצף עליהן והעמיד אותן במבוכה. העובדה הזאת צפויה לעמוד לו לרועץ כאשר יידרש השופט הפדראלי לחרוץ את דינו.

מעוותים את המנגנון

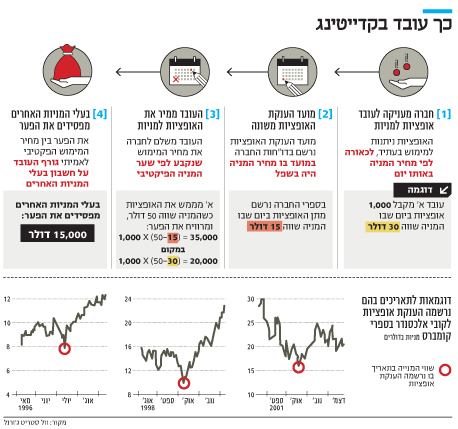

במסגרת ההודאה בתרמית בניירות ערך, יודה אלכסנדר למעשה בביצוע של תיארוך לאחור של אופציות — הוא בקדייטינג (Backdating). מדובר במצב בו ביום מסוים חברה מעניקה לעובד אופציות לרכישת מניות, אך מדווחת כאילו עשתה זאת בתאריך מוקדם יותר שבו מחיר המנייה בבורסה היה נמוך יותר. התוצאה המעשית היא שהעובד מרוויח מיידית (על הנייר), שכן המחיר שהוא משלם עבור האופציה נמוך יותר ממחירה בשוק, וההפרש הוא רווח שהולך לכיסו.

בקדייטינג מעוות את המהות מאחורי מנגנון הענקת האופציות בחברות ציבוריות: הרעיון הבסיסי שעומד מאחורי הענקת אופציות הוא תמרוץ העובדים והמנהלים להשיג תוצאות טובות יותר, כשבדרך זו מקבל האופציות מרוויח רק אם כל שאר בעלי המניות של החברה מרוויחים מעליית מחיר המניה. הרעיון הוא לאפשר לעובדים ולמנהלים להרוויח לא רק על ידי שכר — אלא ביחד עם בעלי המניות על ידי שיפור תוצאות החברה.

מנגד, שינוי רטרואקטיבי לתאריך בו נינתה האופציה מאפשר למקבלי האופציות להרוויח מיד, וללא קשר לביצועי החברה והתשואה שהשיגו בעלי המניות האחרים. לכן מדובר במהלך שפוגע ביתר בעלי המניות של החברה, ולפי הדין האמריקאי הוא נחשב לעבירה פלילית.

אם כך, איך ייתכן שמתוך 2,000 חברות ששמן נקשר בפרקטיקה הפסולה, ומתוך 130 חברות שנגדן נפתחו הליכים בפועל, רק מיעוט של מנהלים הורשעו? התשובה נובעת מהעובדה שעד 2001 לא היה חוק או תקנה שאסרו על ביצוע בקדייטינג. על פי הנהוג עד אותה שנה, חברות היו חייבות לדווח על הענקת אופציות לעובדים בתוך 45 ימים. כך, מכיוון שלא היה איסור מפורש על ביצוע בקדייטינג, חברות רבות נהגו לשחק עם תאריכי הענקת האופציות ולדווח על הענקתן ביום שבו מחיר המנייה היה הנמוך ביותר. מאוחר יותר הרשות לניירות ערך בארצות הברית סגרה את הפרצה וקבעה כי על חברות לדווח על אופציות בתוך יומיים, אך חלק מהחברות ניצלו פרצה אחרת שאיפשרה להן להעניק לעובדים אופציות מוזלות, וגם לדווח עליהן כאילו ניתנו במחיר השוק.

קובי אלכסנדר צילום: צדוק יחזקאלי

קובי אלכסנדר צילום: צדוק יחזקאלי

התביעה בארצות הברית התקשתה להוכיח כוונה פלילית בעת רישום האופציות, והמורכבות המשפטית שבכך גרמה לרשויות האמריקאיות לסגור את התיקים בהסכמי פשרה. כך, לדוגמא, מנכ”ל ומייסד מרקורי אמנון לנדן — שהואשם בבקדייטינג — סגר את הפרשה בתשלום של 4.5 מיליון דולר לרשות ניירות ערך האמריקאית.

עו”ד קליף פיליג — מומחה לני”ע אמריקאים ממשרד עורכי הדין מיתר, ליקוורניק, גבע, לשם טל ושות’ — טען אתמול בראיון ל”כלכליסט TV” כי אלכסנדר הפך לגיבור הפרשה מסיבה כמעט מקרית. “האכיפה בזמנו לא היתה שווה”, הוא אמר. “רוב החברות שישבו בקליפורניה, שם לתובע היתה גישה סלחנית מאוד, שילמו רק קנס. קומברס הייתה בניו יורק והתובע נקט בגישה הרבה יותר נוקשה”. עוד טוען פילינג כי “במבט לאחור נשאלת השאלה למה להחמיר כל כך עם קומברס, כשחברות אחרות לא שילמו מחיר גדול”. עוד הוסיף פילינג כי להערכתו, אלכסנדר אולי ישב בכלא שנה או שנתיים — אך לא יותר מזה.

אין מי שיערער

לא במקרה אירועים של בקדייטינג התגלו בעיקר בחברות בהן קיים פיזור גדול של בעלי המניות, בהן רוב המניות מוחזקות על ידי הציבור. במצבים כאלו ההנהלה והדירקטוריון הם ששולטים בחברה, וברוב המקרים לא נמצא מי שיערער על החלטותיהם.

כאשר חברה מגייסת כסף במניות חדשות, חלקו של כל משקיע בחברה יורד ומחיר המניה יורד בשל הדילול. בקדייטינג, גרוע מדילול רגיל הנעשה בתנאי השוק, שכן הוא נעשה בתנאים הגרועים מתנאי השוק ועל כן מבוצע כביכול על חשבון שאר המחזיקים. בפעם הראשונה, הם דוללו במחיר הנמוך ממחיר השוק ובפעם השנייה העובדים והמנהלים יכולים למכור את המניות בשוק, ולהשפיע על מחיר המניה על ידי הגדלת היצע המניה ולחץ על המחיר.

היבט נוסף הוא ההיבט החשבונאי: הענקת אופציות מתחת למחיר השוק צריכה להיחשב כהוצאת בחברה. אם החברה לא רשמה את מחיר המימוש כמחיר נמוך ממחיר השוק (אלא פשוט שינתה את התאריך הענקת האופציות לתאריך היסטורי בו מחיר המניה היה נמוך יותר), אז ההוצאות המדווחות שלה קטנות מהוצאות שצריך לרשום לפי הכללים. אם ההוצאות נמוכות, זה אומר שהרווח גבוה מהרווח האמיתי שצריך היה לרשום. בכך קיימת גם הטעייה כלפי הציבור המתעניין בחברה, שהרי בקדייטינג מאפשר בדרך זו לנפח את רווחי החברה מעבר לרווחיה האמיתיים.

אבל, שופטים אמריקאיים שדנו בפרשות המעטות שהגיעו לבתי המשפט לא התרשמו מאוד מהפגיעה בבעלי המניות ובכללי החשבונאות הבסיסיים בהיבט הרחב שלהם. כך, השופט קורמק קרני מבית המשפט הפדרלי בקליפורניה, שישב במשפט הבקדייטינג של יצרנית השבבים ברודקום, כתב בפסק הדין לאחר שביטל את התביעה נגד מייסדי החברה ומנכ”לה: “כללי החשבונאות בנוגע לחלוקת האופציות לא היו ברורים, והיו דיונים וויכוחים בקרב חברות ההייטק ורואי החשבון שלהן מהי הדרך הנכונה לרישום האופציות שניתנו לעובדים”.

במשפט שהתנהל נגד ברוס קאראץ, המנכ”ל דאז של ענקית הבנייה האמריקאית KB Home, דחה השופט הפדרלי אוטיס רייט את דרישת התביעה לשלוח את המנכ”ל לשש שנות מאסר לפחות ולהשית עליו קנס של 7.5 מיליון דולר. הוא הקל מאד בעונשו של קאראץ והסתפק בעבודות שירות ובקנס של מיליון דולר, תוך שהוא מציין כי לא ישלח מנכ”ל חברה לכלא על עבירה שלא פגעה בחברה או בבעלי מניותיה.

כעת נותר לראות איזה משקל יעניק השופט לבריחתו של אלכסנדר מחד ולשובו לארה”ב מרצון מנגד. בכל מקרה, להכרעה הסופית יידרשו עוד מספר חודשים. המשוכה הראשונה עליה יצטרך אלכסנדר לדלג היום היא שחרורו בתנאים מגבילים לביתו, לראשונה מזה עשור, בניו יורק ולא בנמיביה.