בדיקת כלכליסט

מדד הלויאליות של החברות הדואליות

בדיקת "כלכליסט" מגלה כי 55 החברות הדואליות הנסחרות בתל אביב מרכזות פה פחות ממחצית מנפח המסחר הכולל שלהן. חברות התקשורת הישראליות, שהסחירות שלהן בחו"ל מזערית, לא צפויות להימחק מהבורסה המקומית, בעוד זמנן של חברות פארמה גדולות כמו מיילן ואופקו, שנחתו בארץ למטרה ספציפית, עשוי להיות קצוב

עלייה של 50% - זה השיפור שנרשם במניית איתוראן מאז החליטה להימחק מבורסת ת"א בפברואר השנה ולהיסחר רק בנאסד"ק - 18 שנה אחרי הנפקתה כאן. אף ש־76% מהמחזור במניות איתוראן ב־2015 התרכזו בת"א והיתרה בניו יורק, החברה החליטה להימחק דווקא בארץ.

- מיזם האנליזות: אדיסון מעניקה לחברות דואליות הנחה בסיקור

- בנק ישראל: חשיפת המשקיע הישראלי לחו"ל גדולה ממה שהוא חושב

- אייל בקשי וילין לפידות התנגדו לגובה הרף ברפורמת הרישום הכפוי

לטענתה, בשל הסרבול הכרוך בניהול שתי מערכות רגולציה, או כפי שאמר אז אייל שרצקי, המנכ"ל המשותף ובנו של בעל השליטה איזי שרצקי: "אנחנו לא צריכים לסבול על גבנו שתי מערכות רגולציה. אם מרבית הפעילות שלנו עולמית, המקום שלנו — וגם של המתחרים העיקריים שלנו — בנאסד"ק".

איתוראן אינה לבד במערכה. מלאנוקס, המפתחת רכיבים למערכות תקשורת, נמחקה ב־2013 מהמסחר בתל אביב, ששיעורו מכלל המסחר במניה עמד על 13% בלבד. המנכ"ל אייל וולדמן זעם על המלצת חברת הייעוץ למוסדיים אנטרופי להתנגד להמשך כהונתו כיו"ר במקביל להיותו מנכ"ל. "המוסדיים בישראל הולכים אוטומטית אחרי אנטרופי ולא מפעילים שיקול דעת", אמר אז ל"כלכליסט". שווי השוק של מלאנוקס, הנסחרת כיום בנאסד"ק בלבד, עמד ערב המחיקה על 2.15 מיליארד דולר ולא השתנה מהותית מאז, בעוד מחזור המסחר בחו"ל בלבד נמוך כיום ב־35% לעומת מחזור המסחר הכולל בשתי הבורסות לפני המחיקה מת"א.

צילומים: עמית שעל, יובל חן, תומריקו

צילומים: עמית שעל, יובל חן, תומריקו

המניות של 55 חברות בבורסת ת"א נסחרות במקביל גם בחו"ל. הרישום הכפול מאפשר לחברה שמניותיה נרשמו תחילה בבורסת ניו יורק (NYSE), בנאסד"ק או בלונדון (LSE) להירשם במקביל גם למסחר בתל אביב ללא צורך בהנפקה נוספת. וכך גם בכיוון ההפוך — להירשם קודם בתל אביב ואחר כך בחו"ל. החברות במסלול זה מכונות דואליות, והרציונל לבחירה בו הוא הגדלת מחזורי המסחר וחשיפה למשקיעים ולשווקים נוספים. מדובר גם בהארכת יום המסחר, בשל הפרשי השעות, ובמסחר בימים שבהם בורסה אחת סגורה והשנייה פעילה. עבור כמחצית מהחברות הדואליות יש משמעות נוספת למסחר בתל אביב, כי הן נכללות במדד ת"א־100, כך שתעודות הסל עוקבות אחריהן באופן פסיבי, דבר המגדיל את מחזורי המסחר בהן.

כדי לעודד חברות להירשם למסלול הדואלי, נקבע כי אלה הנסחרות בו יכולות להסתפק בדיווח לרשות בחו"ל ולהגיש את הדו"ח בישראל על פי לוח הזמנים שדורשת הרשות הזרה. המסחר הדואלי נשמע אולי מפתה, אך האפשרות הזו — הנהוגה בתל אביב משנת 2000 — אינה מצליחה לתמוך בהגדלת מחזורי המסחר או במספר החברות הנסחרות. אמנם הירידה במחזורי המסחר נעצרה מ־2014, אך אי אפשר להתעלם מהירידה לאורך יותר מעשור. בנוסף, אם בשנת 2012 נסחרו בת"א 540 חברות, הרי שמספרן ירד ל־462 בלבד ב־2015 — ירידה של 15%.

בתקופה שבה מחזורי המסחר בבורסת תל אביב ממשיכים לדשדש התמקדה בדיקת "כלכליסט" במחזורים של החברות הדואליות, כדי לברר מי מהן עשויה לוותר על הרישום הכפול ולהימחק מהבורסה המקומית. הנתון המפתיע שעלה מהבדיקה הוא כי נפח המסחר הממוצע בתל אביב של כל הדואליות מהווה פחות מחצי מכלל המסחר שלהן, כך שלכאורה יש להן עדיפות להיסחר בחו"ל.

אמנם אין בנתון זה לבדו כדי לאותת אם חברה דואלית תמשיך להיסחר בישראל, אך הוא מעיד שרוב המסחר במניות החברות הדואליות מתבצע בבורסות הזרות. וכפועל יוצא מכך, ככל שמחזור המסחר של חברה בישראל נמוך יותר, עולים הסיכויים שהיא תחליט לעזוב את הבורסה בתל אביב. עם זאת, החלטה על מחיקה כזו תלויה גם בפרמטרים נוספים, כמו היכן מתרכז נתח השוק הגדול של החברה, מהם שוקי היעד שלה מבחינת לקוחות ומבחינת משקיעים, באיזו בורסה מגולם עבורה שווי נכון יותר ועד כמה חשוב לה לשמור על קשר עם הזירה הישראלית. פילוח המניות הדואליות משרטט את תמונת המצב העכשווית ומצביע על המועמדות הפוטנציאליות לנטוש את רחוב אחוזת בית לטובת כתובת אחת בלבד — בחו"ל.

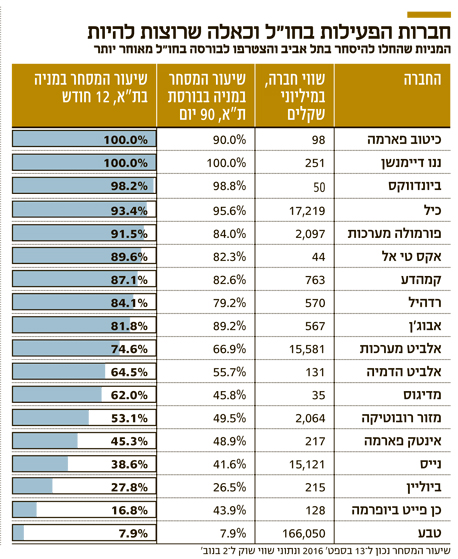

חברה אחת שעשויה להפעיל את כיסא המפלט מבורסת ת"א, וכבר אישרה כי היא בוחנת את האפשרות, היא כיל. לענקית הדשנים יש אמנם פעילות גלובלית נרחבת (רק 4% ממכירותיה בישראל), אך היא אחת הדואליות שמרכזות בתל אביב נפח מסחר משמעותי לעומת המחזור בבורסת ניו יורק. כ־90% מנפח המסחר הכולל שלה ב־12 החודשים האחרונים היו בארץ.

כפי שחשף "כלכליסט" ב־21 ביולי, כיל בודקת את המחיקה, לטענתה מתוך רצון להגדיל את הסחירות הזניחה בארה"ב. לדבריה, ישראלי שירצה להיחשף למניה יעשה זאת דרך מניות החברה לישראל (החברה־האם) שנסחרת בת"א. אך למרות האיום של כיל, הלחם והחמאה שלה מגיעים מהאשלג והברום בים המלח, ומחיקה מהבורסה המקומית עלולה ליצור לה סנטימנט שלילי ולהקשות את הארכת הזיכיון שלה מעבר לשנת 2030.

חברות הביומד:נהנות מכניסה למדדים

כרבע מהחברות הדואליות בת"א הן מתחום הביומד. עם אלה שנרשמו תחילה למסחר בארץ ואחר כך החלו להיסחר בחו"ל נמנות אבוג'ן, אינטק פארמה, ביונדווקס, אקס טי אל, כיטוב פארמה, כן־פייט ביופרמה, רדהיל וביוליין מדיגוס. 60% בממוצע מהמסחר הכולל במניותיהן מתרכזים בחו"ל.

מנגד ישנה הקבוצה השנייה, הכוללת את נבידאה, ביוטיים, מנקיינד וסלזיון, שארבעתן נכנסו לבורסת תל אביב בשנה שעברה. לחברות אלה אין כל קשר לישראל, והסיבה היחידה לבואן להיסחר כאן היא מאמצי שיווק נמרצים של גורמים הקשורים לבורסה, שהבטיחו להן כניסה מהירה למדדים וכתוצאה מכך גם הבטחה לביקושים מצד תעודות הסל. מאז הירשמן למסחר השילו חלקן כמה עשרות אחוזים משוויין, והעמידו את המשקיעים על הרגליים האחוריות. בעקבות האירועים הללו התקבלה החלטה על ביטול המסלול המהיר לכניסת חברות זרות למדדים בתל אביב.

אז מה יקרה עם חברות הביומד? על אלה שהגיעו לכאן בשנה שעברה אפשר להגיד כי לעת עתה הן נהנות מנוכחותן בישראל (ביוטיים ומנקיינד, למשל, כלולות במדד ת"א־100 ונהנות מעקיבה פסיבית באמצעות תעודות הסל), ולכן לא ימהרו להימחק. כל עוד עלויות המסחר הנמוכות בישראל, בהיקף של כמה מאות אלפי שקלים בשנה, לא יכבידו עליהן, הן לא צפויות לעזוב.

גם לחברות הביומד הישראליות שנסחרות במקביל בחו"ל, הנוכחות בת"א לא עולה הרבה. בנוסף, הרישום כאן מאפשר להן לבצע הקצאה פרטית, גיוס ציבורי או הנפקת זכויות בשוק המקומי — דבר שקשה יותר לעשות כאשר לא נסחרים כאן.

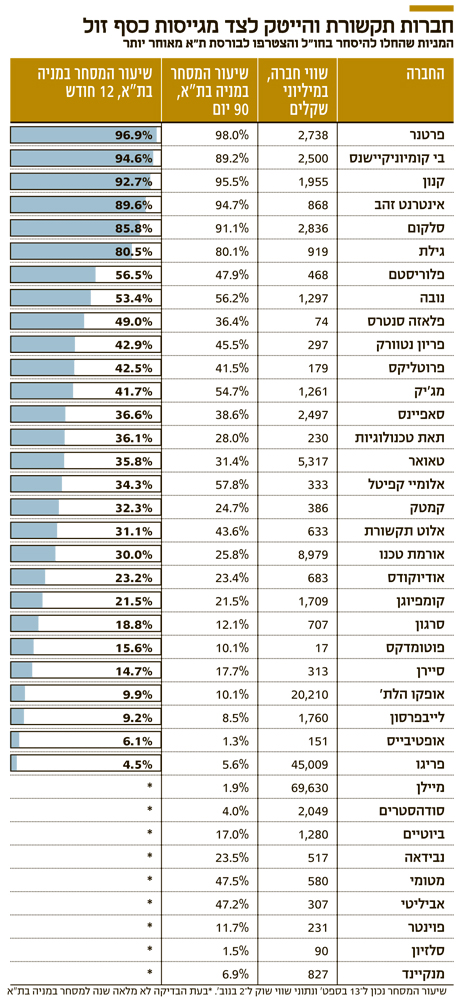

חברות תקשורת: מרבית המסחר בת"א

חברות התקשורת ממוקמות בקבוצת החברות ש"עשו עלייה". פרטנר, סלקום, אינטרנט זהב ובי קומיוניקיישנס מרכזות בתל אביב את מרבית מחזורי המסחר שלהן. למעשה, ארבעתן נמצאות בחמישייה הפותחת את טבלת מחזורי המסחר בבורסה המקומית של החברות שהנפיקו תחילה בחו"ל ואחר כך בארץ. משמעות הדבר היא כי אם הן יעזבו את תל אביב, הן יספגו פגיעה בשווי השוק ובמחיר המניה בשל תעודות הסל וקרנות הנאמנות שעוקבות אחריהן באופן פסיבי.

כלומר, הסיכוי שיבחרו במהלך כזה נמוך מאוד לנוכח הסחירות המזערית במניותיהן בחו"ל. גם הבורסה עצמה תספוג פגיעה אם יעזבו, כיוון שארבעתן נכללות במדד ת"א־100. במקרה של פרטנר, סלקום ואינטרנט זהב יש חשיבות למסחר בת"א בכל מקרה, שכן המותגים שלהן הם מקומיים במהותם וכך גם העובדים. מנגד, העובדה שהחברות האלה הנפיקו אג"ח בישראל לא בהכרח קושרת אותן לבורסת תל אביב, כי הן יכולות להימחק ועדיין להישאר על תקן של "תאגיד מדווח" שהנפיק אג"ח לציבור. מדובר בחברות ותיקות מקרב הדואליות. הן הגיעו לבורסה בת"א בשנים 2001–2007, והסיבות העיקריות לכך היו חיזוק הקשר עם שוק ההון הישראלי ומתן אפשרות למוסדיים — שהוגבלו אז מלסחור בחו"ל — לסחור במניותיהן.

חברות תוכנה ואינטרנט: יאבדו עקיבת תעודות הסל

בדיקת סיכויי המחיקה של חברות התוכנה והאינטרנט מג'יק וסאפיינס מחייבת התייחסות לשיקולים העומדים לנגד עיני הקבוצה המחזיקה בהן — פורמולה. זו נשלטת (46.3%) בידי קבוצת המחשוב הפולנית אסקו, הבוחנת מפעם לפעם מימושים של חברות. אם מג'יק או סאפיינס יימחקו מהמסחר, זו תהיה מכה קשה למחיר המניות שלהן, בגלל שיאבדו את העקיבה הפסיבית של תעודות הסל. מחזורי המסחר בת"א של כל אחת מהחברות האלה עמדו בשנה האחרונה על כ־40% בממוצע מהמחזור הכולל שלהן בשתי הבורסות, ולכן יהיה מדובר במכה כואבת. שיעור המסחר בתל אביב של החברה־האם פורמולה הסתכם בשנה האחרונה ביותר מ־90%, ולכן סביר מאוד להניח כי אסקו תעדיף לא למחוק אותה.

החברות ש"עשו עלייה": מעוניינות בחשיפה בישראל

כמה חברות שהצטרפו למסחר בבורסה המקומית ראויות אף הן להתייחסות. מדובר בחברות ביומד, תוכנה ואינטרנט, כמו פלוריסטם, פריון נטוורקס, פרוטליקס, אלוט תקשורת ואודיוקודס — מרביתן חברות מפסידות, חלקן רשומות בחו"ל.

מרבית החברות האלה מרכזות שיעור של פחות מ־50% מהמסחר בהן בתל אביב, אך עדיין מדובר בנתח משמעותי. כיוון שמרביתן מפסידות, יש להן אינטרס להישאר כאן. מרביתן אינן נכללות בתעודות הסל המרכזיות ולא זוכות לעקיבה פסיבית, אך הנוכחות בבורסת תל אביב חשובה להן מבחינה שיווקית ומבחינת החשיפה למשקיעים הישראלים.

פלוריסטם, פרוטליקס ואלוט תקשורת, למשל, הגיעו לבורסת תל אביב ב־2010, בתקופה שבה חברות רבות, ישראליות וזרות, נרשמו למסחר כאן נוכח הסחירות הדלה בנאסד"ק. מרבית החברות שביצעו אז רישום כפול נהנו מעלייה במחירי מניותיהן, בזכות כניסתן למדדים המרכזיים בתל אביב.

בין החברות ה"עולות" בולטות גם ארבע חברות ששווי השוק שלהן גדול בהרבה — גילת, נובה, טאואר ואורמת טכנולוגיות. אורמת היא חברה אמריקאית לחלוטין, שנולדה כתוצאה ממיזוג הפוך. אחריו בחרה החברה להיסחר גם בישראל, בעקבות פידבק שהגיע מהמשקיעים על חשיבות המסחר בארץ. מבין הארבע גילת מרכזת את שיעור המסחר הגבוה ביותר בת"א, מעל 80%. ההערכות בשוק הן שכל עוד רשות ני"ע לא תשית דרישות חדשות על החברות האלה, סביר להניח שהן לא יימחקו מהבורסה המקומית.

החברות שנראה כי הן מועדות יותר למחיקה מת"א הן חברות התרופות מיילן, פריגו ואופקו. הסיבה לרישום של מיילן בת"א לפני כשנה היתה ניסיון שלא צלח להשתלט על פריגו, ובשוק מעריכים כי לא תאריך ימים בבורסה המקומית. גם פריגו היא סוג של נטע זר, ונמצאת כאן בגלל שרכשה את אגיס הישראלית. אופקו היא חברה זרה שנרשמה למסחר בת"א ב־2013 לצורך רכישת פרולור, ורק 10% מנפח המסחר שלה בישראל. היא נהנתה מאוד מעליית מחיר המניה כשנכנסה למדדים, אך אין לה קשר משמעותי לישראל.

"היורדות" מישראל: מועדות יותר למחיקה

עם החברות הישראליות, שהחליטו לבצע רישום או הנפקה גם בחו"ל — ואינן חברות ביומד או סטארט־אפים — נמנות טבע, נייס, אלביט מערכות וכיל, ונראה כי הן מועדות יותר למחיקה. ובכל זאת, הישראליות לא ימהרו לעזוב את ת"א. כך, למשל, ענקית הגנריקה טבע היא בעלת המשקל הגבוה ביותר במדד ת"א־100 אבל מרכזת בשנה האחרונה רק 8% מהמסחר שלה בתל אביב.

שיעור זה צפוי לרדת עוד בקרוב, לאחר שתעודות הסל על מדדי MSCI העולמית עברו לסחור ב־ADR של טבע בארה"ב במקום במניותיה בת"א. טבע היא ישראלית מאוד בזהותה, אך בענייני גיוס חוב או הון היא מעדיפה את חו"ל. לראיה, האג"ח שהנפיקה בגיוס החוב האחרון, לרכישת החטיבה הגנרית של אלרגן, כלל לא פנו למשקיע הישראלי. השוק הישראלי הקטן לא יכול לספוג גיוסים בסדרי הגודל של עשרות מיליארדים, כך שטבע אפילו לא מנסה לגייס כאן.

האם שיעור המסחר הנמוך בתל אביב עלול להביא למחיקתה של טבע? נראה כי תמונת המצב נוטה יותר להישארותה דואלית. ראשית, מטה החברה נמצא בישראל, ושנית, היא זוכה פה להקלות מס משמעותיות. בנוסף, מהלך של מחיקה מהבורסה המקומית ייצור כלפי החברה — שמנייתה נקראה פעם "המניה של המדינה" — סנטימנט שלילי מאוד.

לגבי אלביט מערכות, לדוגמה, 57% מהיקף המסחר שלה הוא בתל אביב, והחיבור לממסד הביטחוני פועל לטובת הישארותה בישראל. זאת למרות שמרבית פוטנציאל הצמיחה שלה הוא בחו"ל — שם מן הסתם חברה מסוגה תנסה להצניע עד כמה שניתן את שורשיה.

המצב של נייס דומה לזה של טבע. מצד אחד היא פועלת מישראל ונהנית מהטבות מס, ומנגד מרבית המכירות שלה בחו"ל, והיא זקוקה למוניטין הבינלאומי. אך כמו טבע חשובה לה מאוד דעת הקהל הישראלית. 38.6% מהיקף המסחר שלה הוא בישראל, ואם תימחק כאן תספוג מכה לשווי שלה — מכה גדולה מזו שתספוג טבע, ששיעור המסחר שלה כאן רק 8%.