ניתוח כלכליסט

4 שנים למאגר תמר: מי באמת מרוויח מכל הגז הזה

בארבע שנות פעילותו שינה מאגר תמר את משק האנרגיה המקומי, אך במחיר יקר: הציבור משלם על החוזה המנופח עם חברת החשמל, המפעלים עדיין מחכים לחיבור וההבטחות על המיסוי הגבוה עדיין רחוקות ממימוש

לפני ארבע שנים נרשמה היסטוריה במשק האנרגיה המקומי, כשמאגר הגז הטבעי תמר החל להזרים גז לתחנות הכוח של חברת החשמל. עד תחילת פעילותו של מאגר תמר ב־2013 הזרמת הגז למשק הישראלי היתה מצומצמת יחסית, ונשענה בעיקר על מאגר ים תטיס ולפרקים גם על גז מצרי. האביב הערבי שהחל בסוף 2010 סילק לא רק את הרודנים המיתולוגיים בתוניסיה, בלוב ובמצרים, אלא על הדרך הפסיק גם את אספקת האנרגיה ששכנתנו מדרום הבטיחה לספק למשק הישראלי.

- דלק הרוויחה 625 מיליון שקל ב-2016: תשובה יקבל דיבידנד של 121 מיליון שקל

- 1.1 מיליארד שקל: הרווח הנקי של ישראמקו ב־2016

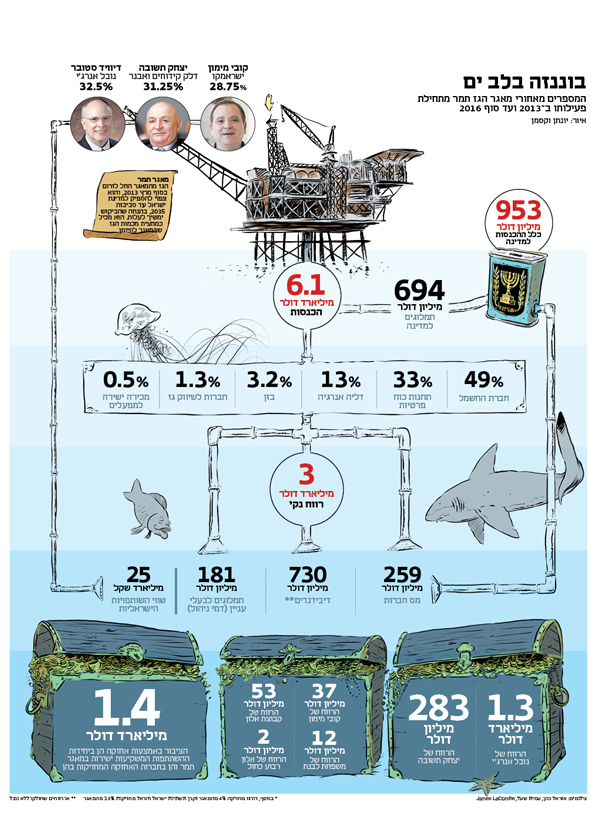

מאז ועד היום גדל מספר הלקוחות של המאגר, ומיליארדי מ"ק גז טבעי זרמו לחופי ישראל ולתעשייה המקומית. ארבע שנים הן פרק זמן מצוין לבחון את החזון ביחס לביצועים במציאות — רווחים ביחס להכנסות וגבוה המס ששולם בפועל ביחס להבטחות — ולהבין מה חלקו של הציבור בתגלית הגדולה.

בדומה לשאר פרויקטי התשתיות במדינה, גם בתחום האנרגיה מדינת ישראל מתקשה לאורך השנים לתכנן קדימה ולהתכונן לבאות. היעלמות הגז המצרי תפסה את משרדי הממשלה ללא תוכניות מגירה לתרחיש מסוג זה. מאגר תמר, שהיה בשלבי בנייה מתקדמים, הפך בן לילה למונופול שמחזיק את כל המשק. חברת החשמל, שהיתה עד אז הלקוחה הכמעט יחידה של הגז, נאלצה בהיעדר גז מצרי לשרוף סולר יקר ומזהם. כדי לממן את המחדל, תעריף החשמל זינק בתוך שלוש שנים ביותר מ־30%.

אם לא די בכך, ההיסטריה שאחזה במשרדי הממשלה שנתפסו עם המכנסיים למטה, גרמה לאישור חוזה גז בעייתי בין חברת החשמל למאגר. בחוזה נקבע מחיר בסיס גבוה לקנייה של יחידת חום ומנגנון שגורם לתעריף יחידת החום לעלות מדי שנה. החוזה היקר בין חברת החשמל ומאגר תמר ניפח את תעריף החשמל וגורם מאז ועד היום לציבור הישראלי לשלם מיליארדי שקלים עודפים על חשמל.

למדינה היו כמה הזדמנות לתקן את העיוות. לא פחות משלוש ועדות כונסו מתחילת העשור: ב־2011 ועדת ששינסקי, ב־2012 ועדת צמח וב־2015 מתווה הגז. בכל אחת מהן היתה למדינה הזדמנות לתקן את החוזה, או לפחות להטיל פיקוח מחירים על חומר הגלם שאחראי על 62% מתעריף החשמל. אלא שבשם השמירה על היציבות הרגולטורית לא פתחו חוזה קיים והשאירו את הציבור עם הרבה גז אבל עם פחות כסף בארנק.

בינתיים בעלי המאגר המשיכו לגזור קופונים. המספרים די התייצבו עם השנים, ונכון לסוף 2016, הרווח הנקי של דלק קידוחים, ישראמקו ונובל אנרג'י נע בין 1 ל־1.4 מיליארד שקל לכל חברה בשנה. והמדינה? היא תחכה עד סוף העשור לכסף הגדול שאמור להגיע מהמאגר — לפי ועדת ששינסקי, המס על ההכנסות מתמר יוכפל כאשר השותפויות יחזירו 230% מההשקעה בפיתוח המאגר, דבר שצפוי להתרחש רק ב־2020. עד אז היא נשארה עם תמלוג צנוע ומעט מס חברות. לשם השוואה, בישראמקו גובה התמלוג ומס החברות בסוף 2016 הגיע לכ־23% מהמכירות, רחוק שנות אור מההבטחות על מיסוי בגובה 50% מההכנסות.

בצד היותר חיובי של המשוואה ניתן לציין את פתיחת שוק החשמל לתחרות. ללא גז, שהוא דלק זול יחסית ונקי לשימוש, לא היו קמות תחנות כוח פרטיות. לשם השוואה עד תחילת הפעילות של מאגר תמר, חברת החשמל סיפקה 95% מהביקוש הלאומי. ארבע שנים לאחר מכן נתח השוק של החברה ירד לכ־70% בלבד. לפי התחזית, בעוד 5—7 שנים נתח השוק של חברת החשמל יעמוד על פחות מ־50%, או במילים אחרות, המונופול המיתוגי לא יהיה עוד מונופול. אלא שגם כאן המדינה לא עדכנה את חוקי הרגולציה, ובינתיים החשמל של תחנות הכוח הפרטיות נמכר בהנחה של עד 10% רק ללקוחות עסקיים גדולים.

מעבר לחברת החשמל הגז אמור להגיע גם לשוק התחבורה ולהתחרות עם חברות הדלק המסורתיות, ואם קצת נחישות גם מאות המפעלים שמשוועים לגז יחוברו לצינורות הגז, דבר שאמור להוריד את מחירי המוצרים והשירותים במשק.

אבל מעל הכל מרחף פיתוחו של מאגר לווייתן שאמור לפתור חלק מכשלי השוק שיצר מאגר תמר. בעוד שנתיים וחצי אמור להתחיל לפעול המאגר שנפחו כפול מנפחו של תמר. לווייתן יהווה התחלה של תחרות לתמר והיצע הגז יעקוף לראשונה זה שנים את הביקוש. נשאר לנו רק לחכות ולראות איך כל זה ישפיע על המחיר הממוצע ליחידת חום ואיך מחירה של זו ישפיע על יוקר המחיה בארץ.