המשקיעים חזרו לאפיק הקונצרני בציפייה לירידת מרווחי התשואה

עיקר הנזק מפתיחת המרווחים נגרם לקבוצת ה־-A, אך המגמה השתנתה בשבוע האחרון; מדדי תל בונד עלו והמרווחים החלו לרדת

הרבה זמן דיברו המשקיעים על מרווחי התשואה הנמוכים באפיק הקונצרני בכלל, ובדירוגי הביניים ומטה בפרט. השילוב של ריבית אפסית, כלכלה צומחת והזרמת כסף לשוק ההון מצד הציבור הוביל לכך שמרווחי התשואה נסחרו ברמות נמוכות לאורך חודשים רבים. המשקיעים המקצועיים שזיהו את העיוות הזה, מצאו את עצמם לא פעם משפשפים עיניים בפליאה נוכח מרווחי התשואה הנמוכים שבהם נסחרו אג"ח של חלק מהחברות בבורסה. אחת הסיבות לעיוות היתה העדפת הציבור להתמקד באזורים המספקים תשואה בינונית לצד סיכון בינוני. באפיק הממשלתי מדובר במח"מ של 5-3 שנים ובאפיק הקונצרני בקבוצת דירוגי ה־A.

- הזרעים להשקעה מוצלחת בענף האגרוכימיה

- בשבבים, במדיה ובתרופות: 2017 תיזכר כשנת העסקאות הגדולה

- 149 קרנות נאמנות מייקרות את דמי הניהול

בלי סיכוני מח"מ ואשראי

הרציונל של המשקיעים ברור, הם מחפשים להרוויח יותר מבלי להיחשף לסיכוני מח"מ או אשראי משמעותיים. אולם באופן אירוני, עצם העובדה שהציבור נמצא בהמוניו "באמצע" מוביל לכך שדווקא כשהסיכון מתממש, אחזקותיו סופגות את עיקר האש. בשלושת השבועות שבין 23 בינואר ל־12 בפברואר נרשמו ירידות שערים חדות באג"ח הממשלתיות והקונצרניות. באותה תקופה איבדו האג"ח הממשלתיות השקליות הארוכות ביותר (מח"מ של 18.4 שנים) 4.3%, האג"ח למח"מ בינוני של 4.5 שנים איבדו 1.07% והאג"ח למח"מ קצר של כשנה נסחרו ביציבות. בניית תיק סינתטי המורכב משילוב של 20% מהאג"ח הארוכות ביותר ו־80% מאג"ח לשנה היתה מייצרת חשיפה במח"מ של כ־4.5 שנים, בדומה לסדרה הממשלתית במח"מ בינוני (ממש"ק 323). חישוב התשואה המשוקללת של הפוזיציה הסינתטית הניב תשואה שלילית של כ־0.89% לעומת ירידה של 1.07% שהניבה השקעה ישירה במח"מ הבינוני.

השפעת בזק ושיכון ובינוי

באפיק הקונצרני התמונה היתה מורכבת יותר בשל חקירות שחיתות בקבוצת בזק המדורגת AA ובשיכון ובינוי המדורגת A. באג"ח אלו נרשמו ירידות שערים חדות מהממוצע של קבוצות הדירוג שלהן. מדד תל בונד־מאגר ירד באותה תקופה ב־1.7%, ואז, בעקבות חזרת העליות לאפיק הממשלתי החל המדד לתקן, תוך שמרווחי התשואה המשיכו לעלות.

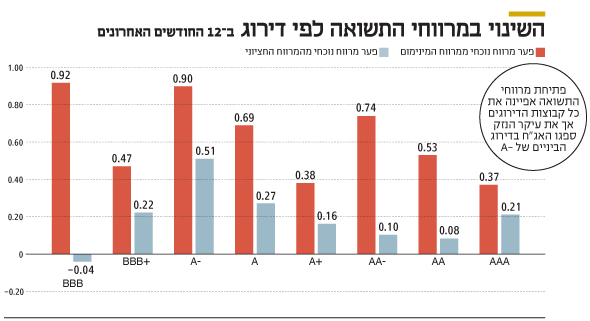

פתיחת מרווחי התשואה אפיינה את כל קבוצות הדירוגים אך את עיקר הנזק ספגו האג"ח בדירוג הביניים של -A. בקבוצה זו מרווח התשואה המינימלי בשנה האחרונה – 1.62% - נרשם ביוני 2017, והמרווח המקסימלי - 2.61% - נרשם בדיוק לפני שבוע, ביום שני. הפער בין המרווח המקסימלי למינימלי הסתכם ב־99 נקודות בסיס, וכיום, לאחר התיקון של השבוע שעבר, המרווח גבוה ב־90 נקודות בסיס מרמת המינימום של יוני אשתקד.

כדי להימנע מעיוותים קצרי טווח ברמות המרווחים, ביצענו גם השוואה בין רמת מרווחי התשואה הנוכחיים למרווחי התשואה החציוניים. גם בבדיקה זו ניכר שאת עיקר האש ספגו דירוגי הביניים. בשבוע האחרון השתנתה המגמה, ומדדי תל בונד עלו בעד 0.75%, תוך כדי ירידה במרווחי התשואה. להערכתנו, תנאי הרקע ממשיכים לתמוך באפיק הקונצרני, ולמעט אירועים נקודתיים, לא נראה שישנה סיבה מיוחדת לפתיחת מרווחים משמעותית והם עשויים להמשיך ולרדת בתקופה הקרובה.

ביום חמישי שעבר פורסם מדד המחירים לצרכן אשר עלה ב־0.1%. מדובר במדד פברואר הגבוה ביותר בחמש השנים האחרונות, וחרף זאת מדובר במדד שאינו מצביע על שינוי בסביבת האינפלציה הנמוכה. אם ננטרל את השפעת מחירי הפירות הטריים התנודתיים שעלו ב־9.4%, ואת עליית הדולר שמשכה את סעיף התחבורה כלפי מעלה, הרי שמדובר במדד שאינו תומך בשינוי המדיניות המרחיבה של בנק ישראל.

מאז אמצע פברואר נחלש הדולר מול השקל ב־2.4%, ולכן סביר שנראה השפעה הפוכה שלו על מדד מרץ. ב־12 החודשים האחרונים עלה מדד המחירים לצרכן ב־0.2%, הרחק מתחת ליעד האינפלציה התחתון של בנק ישראל, שעומד על 1%.

החשש מהתחזקות השקל

להערכתנו, בבנק ישראל לא יעלו את הריבית לפני שיראו את האינפלציה חוזרת לתחום היעד, שכן צעד כזה עלול להוביל להתחזקות השקל, לירידה בציפיות האינפלציה ובסופו של דבר לפגיעה ביכולתו של הבנק המרכזי להחזיר את הריבית לרמה נורמלית. בנוסף, בחודשים האחרונים נראה שתופעות הלוואי השליליות של הריבית הנמוכה מתחילות להירגע. כך, למשל, הגידול באשראי הצרכני שלא לדיור התמתן, תוך כדי המשך עלייה בהכנסה מעבודה. יתרה מכך, מחירי הנדל"ן החלו לרדת והיקף המשכנתאות התייצב. כניסת המשק לתוואי של ריבית עולה בשלב הזה עלולה מבחינתו של בנק ישראל להאיץ את הירידה במחירי הנדל"ן, ואנחנו לא משוכנעים שבבנק המרכזי, האחראי בין היתר על יציבות המערכת הפיננסית, מעוניינים בכך.

בשורה התחתונה

פתיחת המרווחים באפיק הקונצרני הפכה אותו לאטרקטיבי יותר, ובעידוד הסביבה הכלכלית הנוחה, הם עשויים להמשיך ולרדת בתקופה הקרובה.

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות