ניתוח כלכליסט

החוב הפיננסי של דלק רכב הוכפל לצורך רכישת ורידיס

אף שבינואר הודיעה החברה שבשליטת גיל אגמון כי תממן את העסקה גם ממקורותיה, כעת מתברר כי כל המימון הגיע מאשראי שניפח את החוב הפיננסי שלה לשני מיליארד שקל. שאיבת דיבידנדים מוורידיס או הנפקה שלה, יסייעו לשירות החוב העצום

דלק רכבשבשליטת גיל אגמון השלימה שלשום את רכישת השליטה בקבוצת ורידיס הפועלת בתחום איכות הסביבה והתשתיות. אחת הסוגיות המרתקות בעסקת הרכישה נוגעת לאופן שבו דלק רכב מימנה את חלקה בעסקה, שנושק למיליארד שקל.

בדיווח שפורסם בינואר נכתב ש"בכוונת החברה לממן את העסקה ממקורותיה וכן באמצעות מימון בנקאי או חוץ־בנקאי והלוואת מוכר, אך היא בוחנת גם חלופות מימון נוספות". כעת מתברר שדלק רכב קיבלה מימון של מיליארד שקל לעסקה, והחוב הפיננסי שלה, שעמד ערב העסקה על כמיליארד שקל, צפוי להכפיל את עצמו לנוכח ההלוואות החדשות שניטלו לצורך מימון רכישת קבוצת ורידיס.

- העם עובר לב.מ.וו אך היבואניות לא מרוויחות מכך

- עסקת ורידיס נחתמה: דלק רכב רוכשת 70% מהחברה ב-992 מיליון שקל

- גיל אגמון מחפש דלק חדש לצמיחה מחוץ לענף הרכב

הנתונים של ורידיס נחשפים

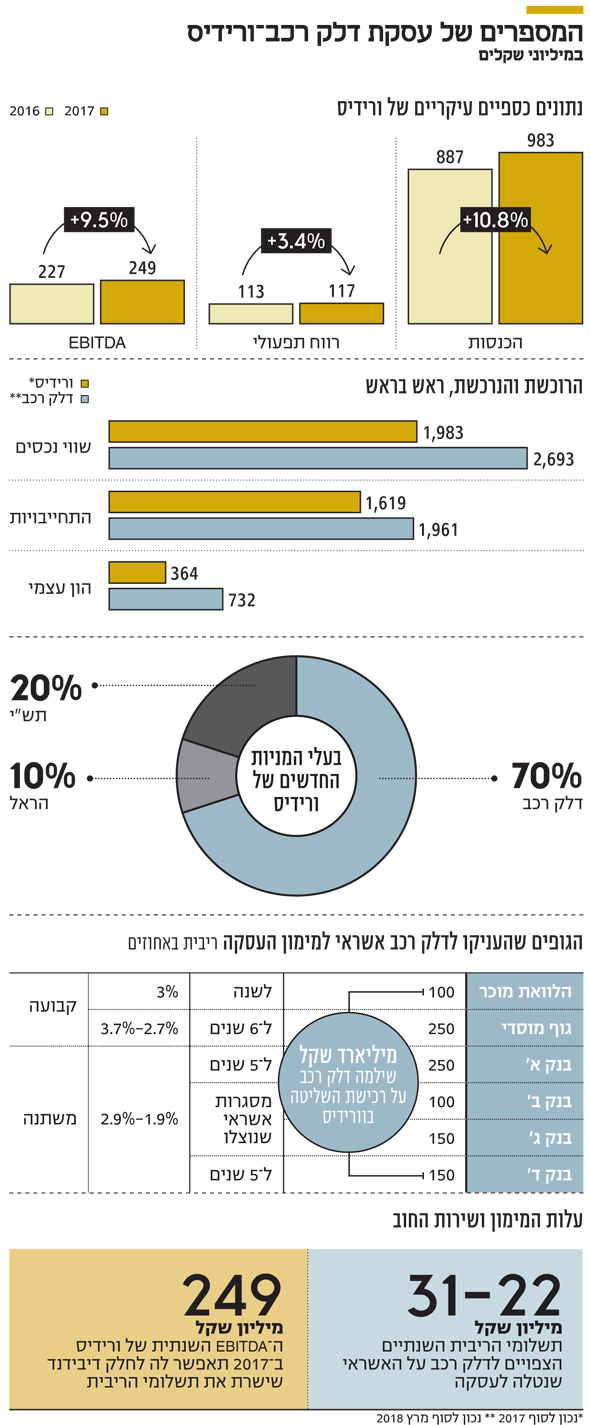

יבואנית כלי הרכב מתוצרת מאזדה, פורד ו־BMW שילמה 990 מיליון שקל תמורת 70% מקבוצת ורידיס. ביתרת המניות יחזיקו השותפים של דלק רכב בעסקה, הראל (10%) ותש"י (20%). בדיווח על השלמת העסקה נחשפים הנתונים הכספיים העיקריים של קבוצת ורידיס, שהציגה ב־2017 צמיחה נאה של 10.8% בהכנסות לעומת התקופה המקבילה, ל־983 מיליון שקל וה־EBITDA המתואמת, (רווח תפעולי בנטרול הוצאות פחת והפחתות), עלתה ב־9.5%, ל־249 מיליון שקל.

הפעילות של קבוצת דלק רכב ממומנת באמצעות אשראי מתאגידים בנקאיים וחוץ־בנקאיים, אשראי ספקים ומההון העצמי של החברה. בסוף הרבעון הראשון של 2018, ערב רכישת השליטה בקבוצת ורידיס, החוב הפיננסי של דלק רכב כלל 874 מיליון שקל המסווגים כהתחייבויות שוטפות ו־131 מיליון שקל כהתחייבויות לא שוטפות.

לפי הדיווח על השלמת הרכישה, דלק רכב קיבלה 100 מיליון שקל כהלוואת מוכר לתקופה של שנה בריבית של 3%. סכום זה לא משולם במועד ההשלמה, ולפיכך אפשר להתייחס להלוואת המוכר כאל דחיית 10% מהתמורה לתקופה של שנה.

בנוסף לכך, דלק רכב התקשרה לצורך מימון העסקה בהסכמים עם גוף מוסדי ועם ארבעה בנקים שהעמידו לה הלוואות ומסגרות אשראי בהיקף מצטבר של 1.05 מיליארד שקל. דלק רכב הסתפקה בניצול של 900 מיליון שקל, סכום שעם הלוואת המוכר מגיע למיליארד שקל, ומכסה את כל התמורה שדלק רכב נדרשה לשלם בעסקה — 990 מיליון שקל, כאמור.

נכון לסוף 2017, שווי הנכסים של ורידיס עמד על 1.98 מיליארד שקל מול התחייבויות של 1.62 מיליארד שקל והון עצמי של 360 מיליון שקל. שווי הנכסים של דלק רכב בסוף הרבעון הראשון עמד על 2.69 מיליארד שקל מול התחייבויות של 1.96 מיליארד שקל והון עצמי של 732 מיליון שקל. הבחירה של דלק רכב לממן את רכישת השליטה ורידיס רק באמצעות אשראי הופכת את העסקה לממונפת. האם היא יכולה לסכן את החברה שבשליטתו (37.5) ובניהולו של אגמון? כל עוד הביצועים העסקיים של קבוצת ורידיס יישמרו כפי שהיו בשנתיים האחרונות, ייתכן שדלק רכב תוכל לשרת את החוב שנטלה על עצמה מתוך הרווחים של החברה הנרכשת.

שיעורי הריבית בהלוואות שנטלה דלק רכב נעים בטווח של 3.7%-1.9%, ותשלומי הריבית השוטפים שלה צפויים לעמוד על 22-31 מיליון שקל בשנה. כל עוד קבוצת ורידיס מציגה EBITDA של יותר מ־200 מיליון שקל בשנה, סביר להניח שהיא תוכל לחלק לבעלי המניות שלה דיבידנד שלכל הפחות ישרת את תשלומי הריביות השוטפות.

בהסכם בעלי המניות של ורידיס יש התייחסות ספציפית לעניין הדיבידנד ונקבע שהם "יפעלו כדי לגרום לנרכשת ולחברות אחרות בקבוצה לחלק דיבידנדים בסכום המקסימלי המותר על פי חוק". הסכמה זאת נעשית בכפוף לכך שקודם לכל חלוקה ייעשה שימוש בכל סכום לצורך החזר הלוואות מצדדים שלישיים או מבעלי המניות ולצורך העמדת ערבויות עבור חברות בקבוצה.

רמז על הנפקה שבדרך

רמז לאפשרות נוספת למימון רכישת השליטה בוורידיס ניתן למצוא בתוספת להסכם בעלי המניות שנחתם בין דלק רכב, הראל ותש"י, סעיף שנוגע לכללים שונים שיחולו אם ורידיס תבצע הצעה ראשונה של מניות לציבור. כך, לדוגמא, נקבע בין היתר, שככל שההנפקה תכלול גם הצעת מכר, לבעלי המניות תהיה הזכות למכור במסגרתה מניות לפי שיעור אחזקתם בחברה.

גיל אגמון בעל השליטה בדלק רכב צילום: יוסי אלוני

גיל אגמון בעל השליטה בדלק רכב צילום: יוסי אלוני

ייתכן שסעיף זה התווסף להסכם בעלי המניות לאחר שנשכח בלי משים לב, ואפשר שהוא מופיע כעת בגלל שהאפשרות להנפיק את ורידיס במוקדם או במאוחר עומדת על הפרק. כך או אחרת, הצעת מניות החברה הנרכשת לציבור, בייחוד בתרחיש של הנפקה שתכלול הצעת מכר, עשויה ליצור לדלק רכב מקור נוסף לשירות החוב ולאפשר לאגמון להקטין את המינוף שהחברה שבשליטתו נטלה על עצמה לצורך מימון עסקת הרכישה.

סביבת הריבית הנמוכה וקיומו של היצע מימון זול יחסית מאפשרים ללקוחותיה של דלק רכב לרכוש רכבים חדשים באמצעות הון עצמי נמוך מאוד, לעיתים אפסי. מסתבר שגם יבואנית כלי הרכב נהנית מסביבת הריבית הנמוכה במשק, שמאפשרת לה לרכוש את השליטה בקבוצת ורידיס תמורת מיליארד שקל בהלוואות נוחות ובריבית נמוכות, מבלי שתדרש להביא לעסקה הון עצמי.