הציבור בורח מתעודות הסל, שאיבדו 6 מיליארד שקל מתחילת 2018

גם קרנות הנאמנות פדו קרוב ל־4 מיליארד שקל מתחילת השנה; המשקיעים שעוד מוכנים לקחת סיכונים מעדיפים לעשות זאת דרך מדדי מניות בחו"ל, אבל חלקם פונה לדולר המתחזק

לחצו כאן לערוץ הטלגרם של מדור שוק ההון בכלכליסט

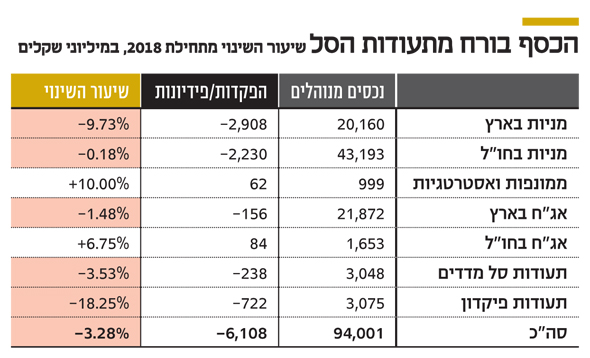

ענף תעודות הסל מתכווץ בקצב גובר. נכון לסוף יולי, ניהלו ארבעת מנפיקי תעודות הסל בישראל - הראל, מיטב דש, קסם ופסגות - 94 מיליארד שקל. זאת לאחר שבחודש שעבר נפדו מהתעשייה הזו 710 מיליון שקל, ומתחילת השנה יותר מ־6 מיליארד שקל. כך עולה מהנתונים החודשיים שפרסם איגוד תעודות הסל.

עיקר הפדיונות נרשמו בתעודות שעוקבות אחר מדדי המניות. 2.9 מיליארד שקל נפדו מתעודות העוקבות אחר מדדי מניות בישראל.

- בן זאב רוצה לפטור מעמלות עושי שוק בקרנות הסל החדשות

- אילים היא קורבן של שיטת השיווק שמאדירה כוכבות

- בדקו: מה עשתה קרן ההשתלמות שלכם מתחילת 2018

חברות תעודות הסל סופגות פדיונות זה תקופה ארוכה. היקף נכסיהן הגיע לשיא בפברואר 2015, אז עמד על כמעט 122 מיליארד שקל. מאז התכווץ היקף הנכסים ב־23%, בעקבות נטישת כספים גם מצד לקוחות מוסדיים וגם מצד לקוחות פרטיים.

במקביל, ספגו מקרנות הנאמנות המסורתיות פידיונות של 3.9 מיליארד שקל מתחילת השנה. הכספים שיוצאים מתעשיית תעודות הסל מנותבים למקומות אחרים מאלה שיוצאים מתעשיית קרנות הנאמנות.

יותר ממחצית מהמשקיעים בתעודות הסל הם גופים מוסדיים, שמסיטים את הכספים למגוון אלטרנטיבות, בהן השקעות לא סחירות כמו קרנות השקעה, וכן להשקעות סלקטיביות במניות. הציבור שפודה את תעודות הסל מעביר את הכספים לחלופות סולידיות, או - בעצת היועצים בבנקים - לקרנות המחקות, לקראת המעבר לשוק של קרנות סל.

הכספים שהציבור מוציא מקרנות הנאמנות מופנים בעיקר לחוף המבטחים של המזומן והפיקדונות בבנקים, ובאחרונה גם לפיקדונות הדולריים - בזכות הזינוק במטבע האמריקאי.

צילום: שאטרסטוק

צילום: שאטרסטוק שפל בקרנות הנאמנות מאז יוני 2016

ב־2017 הפדיונות נבעו ממכירות של תעודות סל העוקבות אחר מדדים בישראל שביצעו גופים מוסדיים, מתוך העדפות של משקיעים לניהול אקטיבי על פני פסיבי. אבל ב־2018 כבר מדובר בתופעה רחבה יותר שחלה התעשיית ניהול הכסף הנזיל כולה, בשונה מחיסכון ארוך טווח, שמאבדת כספים.

ביולי נרשם שפל של פדיונות בקרנות הנאמנות המסורתיות מאז ינואר 2016, עם שישה חודשים של פידיונות רצופים בקרנות הנאמנות המסורתיות, מתוכם 2.46 מיליארד שקל שנפדו רק ביולי ו־8.7 מיליארד שקל שנפדו בין פברואר ליולי.

תעשיית ניהול הכסף כולה סובלת ממהפך בשוק האג"ח הקונצרניות והממשלתיות, שהתרחש לפני חודשים אחרים, כתוצאה משינוי בתוואי הריבית בארה"ב, שעבר לעלייה.

האפיק המנייתי אף הוא תנודתי מתחילת שנה. זאת אם כי השקעות בארה"ב עם חשיפה דולרית הניבו תשואה נאה, הודות להתחזקות הדולר. בנוסף, ביולי נרשמו עליות במדדי המניות. בישראל מדד ת"א־35 ומדד ת"א־125 רשמו תשואה חיובית של עד 4.1%, בארה"ב מדד S&P 500 רשם תשואה חיובית של 3.5%, הדאקס הגרמני זינק בכ־4% והניקיי היפני עלה ב־1.1%.

למרות זאת, קרנות הנאמנות המנייתיות ותעודות הסל העוקבות אחר מדדי מניות ספגו פידיונות של 415 מיליון שקל, בעוד שקרנות הנאמנות המנייתיות בחו"ל גייסו סכום נאה של 750 מיליון שקל. אלא שבדיקה מעמיקה מעלה כי עיקר הגיוסים היו בקרנות מחקות העוקבות אחר מדדי מניות בחו"ל, כלומר בניהול פסיבי. קרנות מחקות מקבילות לתעודות סל למעט הפן ההתחייבותי - הן מנסות להשיג את תשואת המדד, אך לא מתחייבות לכך.

הקרנות המחקות יהפכו את הניהול הפסיבי למסוכן פחות

בחודשים הקרובים יהפכו תעודות הסל לקרנות סל, שיפעלו באופן דומה לקרנות המחקות ורק ינסו להשיג את תשואת המדד. ככל הנראה, היועצים בבנקים כבר מכוונים את הלקוחות לקרנות המחקות לקראת השינוי הצפוי, שעתיד להפוך את תעשיית ניהול הכסף הפסיבי למסוכנת פחות, בגלל הסרת האלמנט ההתחייבותי. בענף תעודות הסל מקווים כי השינוי יחזיר את הגיוסים לתעשייה. תוצאת הלוואי של הפידיונות מקרנות נאמנות ומתעודות סל והמעבר לאפיקים הסולידיים עשויה לפגוע במחזורי המסחר בבורסת תל אביב.