ההסתבכות של בעל השליטה באופקו: לפצצת הרצת המניות היה מנגנון השהיה

כבר לפני חצי שנה פורסם באתר אינטרנט אלמוני תחקיר שלפיו פרוסט ואחרים הריצו מניות של חברות קטנות בארה"ב; השיטה: כותבים פיקטיביים ממליצים על מניות שבהן מחזיקים הנתבעים; האישום כולל שלוש מניות שאופקו השקיעה בשתיים מהן; עם קופת מזומנים מתרוקנת וצורכי מימון גדולים אופקו, שתלויה בהזרמות מבעל השליטה, תתקשה אם זה ייאלץ להפסיק לתמוך בה בגלל הפרשה

פרשת הרצת המניות שאליה נקשר שמו של פיליפ פרוסט התפוצצה ברעש אדיר בימים אלה, אבל מנגנון ההפעלה של הפצצה הזו נדרך כבר לפני חצי שנה. אתר אינטרנט אלמוני (Sharesleuth.com), שמכיל בעיקר כתבות תחקיר שמפרסם כריס קאריי (Chris Carey) אחת לכמה חודשים, פרסם במרץ האחרון כתבה ארוכה שמאשימה שלושה אנשי עסקים - פרוסט, מייקל בראוזר ובארי הוניג - בהונאה מתמשכת שכללה הרצת מניות קטנות רבות בארה"ב. אישומים בהרצת מניות קטנות בארה"ב נפוצים יחסית, ובדרך כלל המריצים הם שחקנים קטנים בשוק ההון. הדבר השונה בכתבה של קאריי היה הכללת פרוסט בתור אחת הדמויות החשודות בהונאה. פרוסט הוא מיליארדר שצבר את עיקר הונו ממכירת איווקס לטבע, שימש יו"ר דירקטוריון טבע לפרק זמן קצר, והוא בעל השליטה בחברת הביומד אופקו, שנסחרת במקביל בארה"ב ובתל אביב.

- מנכ"ל אופקו פיליפ פרוסט מואשם בהרצת מניות - החברה התרסקה ב-18% בנאסד"ק והמסחר בה הופסק

- פרשת הרצת המניות בארה"ב: התפטר מנכ"ל ריוט בלוקצ'יין

- אופקו נשארת בת"א: "כמו מוכר הארטיקים בים שצועק 'אני הולך'"

על פי קאריי, בכתבה שכותרתה: "מתחזים ורוחות רפאים: המלצות עלומות באתרים פיננסיים שימשו לספסרות במניות", הרצת המניות נעשתה בעזרת כמה כותבים פיקטיביים שפרסמו המלצות קנייה למניות באתר סיקינג אלפא ובעוד אתרים, נוסף על כותבים "מטעם" שהשתתפו בדרבון אותן מניות. על פי התחקיר הוניג סייע לעשרות חברות להיכנס לבורסה בעיקר באמצעות מיזוג הופכי לתוך שלד בורסאי. רשות ני"ע בארה"ב (SEC) בחנה בעבר חשדות נגד הוניג לניפוח מחיריהן של שלוש מניות קטנות — MTG capital investment, Biozone ו־MabVax, ולטענת קאריי, פרוסט ואופקו היו מעורבים בשתיים משלוש ההרצות. באותו מאמר מצביע קאריי על רשימה ארוכה של חברות נוספות שלטענתו בכל אחת מהן, חלק מהשלושה — פרוסט, הוניג ובראוזר — מעורבים בהרצה שלהן. מבחינת הזווית הישראלית, אחת המניות היא החברה הישראלית תראפיקס ביו. המאמר, שכאמור פורסם באתר נידח יחסית, לא השפיע על המניות שהופיעו בו.

ההאשמות של ה־SEC

ביום שישי הודיעה רשות ני"ע האמריקאית כי הגישה תביעה לבית המשפט בניו יורק נגד פרוסט, אופקו ואחרים. בהודעה נאמר כי הוניג נאשם בהרצה של שלוש מניות בארה"ב — אותן שלוש מניות שהופיעו בפתיחת מאמרו של קאריי. עוד נכתב שפרוסט ואופקו נתבעים בנטילת חלק בהרצה של שתיים משלוש המניות. נוסף עליהם צירף ה־SEC רשימה ארוכה של נתבעים שלקחו חלק בהרצת המניות. עם הנתבעים נמנה גם ג'ון פורד (Jhon H. Ford), שפרסם סקירה אוהדת באתר סיקינג אלפא למניית BioZone. לפי המאמר של קאריי, פורד הוא אחד הכותבים "מטעם" המריצים. על פי ה־SEC, הנתבעים ניפחו את מחיר המניות באמצעות שילוב של מניפולציית מסחר עם הכנת סקירות חיוביות על החברות, וחלק מהם מכרו את המניות ברווח גדול לפני שמחירן קרס. חשוב לציין שבשלב זה אין האשמה להרצה של מניית אופקו עצמה, אלא רק של שלוש מניות קטנות, שאופקו מחזיקה בשתיים מהן.

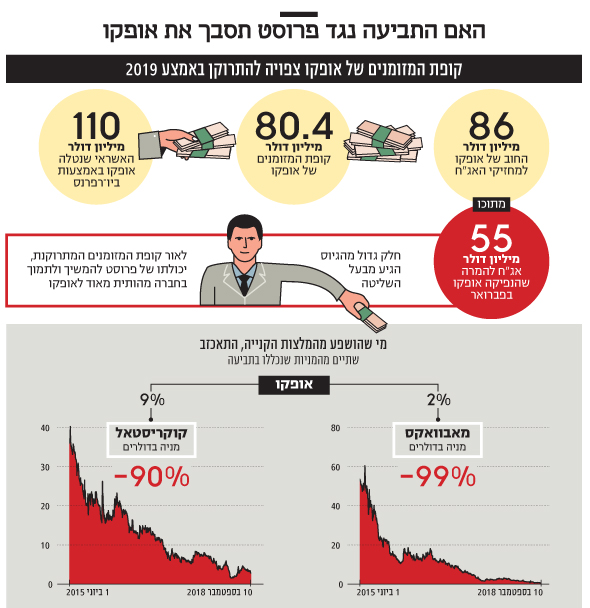

אופקו מחזיקה באופן קבוע בשיעורים קטנים בכמה מניות ביומד קטנות מתוך תקווה שהן ייצרו ערך בעתיד. נכון לסוף 2017 החזיקה אופקו ב־9% מהון המניות של Cocrystal Discovery, שלתוכה מוזגה הפעילות של BioZone, וב־2% מהמניות של MabVax. מניית Cocrystal Discovery קרסה ב־90% מאז יוני 2015 ומניית MabVax קרסה ב־99% מאותו מועד. Cocrystal Discovery מתמקדת בתרופות למחלות שנגרמות על ידי וירוסים. המוצר המתקדם שלה נמצא בניסוי שלב 2a לטיפול במחלת כבד שנגרמת על ידי הווירוס הפטיטיס C. תוצאות הניסוי צפויות להתפרסם לקראת סוף השנה. MabVax מנסה לפתח תרופה על בסיס מערכת החיסון לטיפול בסרטן, אך היא מצויה בשלב התחלתי מאוד של הפיתוח. אופקו הגיבה ואמרה שהודעת ה־SEC על האישומים הגיעה אליה בהפתעה, ללא פנייה מוקדמת, וכי ההודעה מכילה אי־דיוקים ושלאופקו יש תשובות טובות לטענות ה־SEC.

פורד מאמין בפרוסט

החקירה מטילה צל כבד על הפעולות של אופקו בתחום משני מאוד מבחינתה - השקעה בחברות ביומד קטנות - ומתעוררות שאלות אם פעולות ההשקעה נועדו ליצור רווח להוניג ולמקורבים נוספים של פרוסט, ואם אופקו עצמה ביצעה חלק מהמניפולציות. סימן שאלה גדול נוסף מרחף מעל הקשר בין פרוסט לפורד, שלגביו ניתן לקבוע כי הוא עונה על אחת משתי האפשרויות הלא מחמיאות — נוכל או טמבל. הכתבות של פורד בסיקינג אלפא כוללות הערכות אופטימיות באופן קיצוני בנוגע לחברות המסוקרות, שניתן לראות היום שהן לא התממשו. אז האם מדובר בכותב תמים שפשוט האמין בכל מה שפרוסט השקיע בו או בכותב "מטעם" אנשים הקשורים למניות אלו?

התחקיר שהביא לפתיחת החקירה

התחקיר שהביא לפתיחת החקירה

בספטמבר 2013 פרסם פורד כתבה אוהדת מאוד על BioZone בסיקינג אלפא. בין היתר הוא כתב ש"כל ההשקעות שלי במניות של דוקטור פרוסט השיגו תשואות גבוהות". פורד פרסם גם סקירות אופטימיות ביותר על מניית אופקו. באוקטובר 2012 הוא כתב שהבדיקה לסרטן הערמונית (4KScore) של אופקו יכולה להגיע למכירות שנתיות של 1.8 מיליארד דולר. אנחנו מעריכים את המכירות שלה ב־50 מיליון דולר בשנה בלבד. ב־2013 כתב פורד שה־Rayaldy יכולה להכפיל את ערכה של אופקו — אך מכירות התרופה היום נמוכות מאוד. לאופקו יש אינטרס לקבל סקירה חיובית כי מרבית עסקאות הרכישה הגדולות שלה מבוצעות בתמורה למניות של אופקו (כמו למשל רכישת פרולור ורכישת ביו־רפרנס), ולכן ככל שמחיר המניה גבוה יותר יש לה גמישות רבה יותר בביצוע רכישות מהותיות אגב דילול נמוך יותר של מחזיקי המניות המקוריים. גורם זה ממריץ גם את פרוסט להתמיד ברכישות מניות אופקו, שהוא מבצע באופן כמעט רציף בשנים האחרונות. כאמור, בשלב זה ה־SEC לא העלה טענה לניסיון לניפוח מחיר מניית אופקו עצמה, אך קשה לדעת לאן תוביל אותה חקירה. ייתכן שהחקירה תסתיים בקנס מינהלי לא מהותי עבור אופקו וייתכן שהיא תוביל לפגיעה מהותית בחברה או ביכולת של פרוסט להמשיך לתמוך בה. אם יימצא קשר בין פרוסט לפורד, ייתכן שמחזיקי מניות לשעבר בפרולור או בביו־רפרנס יתבעו את אופקו ואת פרוסט על כך שהכתבות של Ford הובילו לניפוח מחיר מניית אופקו, ובכך השפיעו לרעה על הערך שקיבלו עבור אחזקתם המקורית.

לחץ מחירים שלילי

עיקר המכירות של אופקו נובעת מפעילות ביו־רפרנס שמוזגה לתוכה בעסקת החלפת מניות במהלך 2015. במסגרת העסקה קיבלו מחזיקי מניות ביו־רפרנס 76.5 מיליון מניות של אופקו, שערכן בעת השלמת העסקה היה 810 מיליון דולר. בין הכרזת העסקה להשלמתה חלה ירידה חדה במחיר מניית אופקו, שהפחיתה את התמורה למחזיקי מניות ביו־רפרנס ב־45%. ביו־רפרנס היא מעבדה קלינית שמבצעת בארה"ב בדיקות בעיקר בתחומי מחלות נדירות, בתחום הסרטן ובתחום בריאות האשה. מאמצע 2016 פעילות ביו־רפרנס סובלת מלחץ מחירים שלילי. בשני הרבעונים הראשונים של השנה חלה התאוששות בפעילות של ביו־רפרנס, שהתבטאה בעיקר בהפחתת הוצאות ובשיפור הגבייה מלקוחות. שיפור זה הוביל לעלייה בתזרים המזומנים שנבע מפעילות זו יחסית לשפל שהיא הגיעה אליו ברבעון הרביעי של 2017.

פיליפ פרוסט

פיליפ פרוסט

מוצר מהותי של אופקו הוא בדיקת הדם 4KScore לאבחון סרטן הערמונית, שאופקו משווקת בארה"ב מ־2014. הכנסות אלו מיוחסות בדו"חות לביו־רפרנס. לאופקו יש גם הכנסות ממכירת ה־Rayaldee, תרופה לשחרור מבוקר של ויטמין D, המיועדת לטיפול בחולי אי־ספיקת כליות כרונית. שני מוצרים אלה מציגים קצב מכירות נמוך בהרבה מהאופטימיות שאופקו ופרוסט שידרו לגביהם לפני שאושרו לשיווק בארה"ב. ה־4KScore וה־Rayaldee היו החלומות העיקריים שאופקו שיווקה בשנים האחרונות, אך עם הגעת המוצרים לשוק התעוררו המשקיעים מהחלום למציאות מאכזבת שבה יש קצב מכירות נמוך, שהוביל לירידות במחיר מניית אופקו. לאופקו צבר מוצרים נוסף בפיתוח, שמהווה את החלום החדש שהחברה מקדמת, כאשר המוצרים הבולטים בצבר זה הגיעו מהפעילות של פרולור הישראלית, שמוזגה לתוך אופקו ב־2013, מיזוג שבעקבותיו אופקו נרשמה למסחר בתל אביב.

מבוך הדו"חות של אופקו

ברבעון השני של 2018 הציגה אופקו הפסד תפעולי ונקי של 5.1 מיליון דולר ושל 6.1 מיליון דולר (בהתאמה). זאת לעומת הפסד תפעולי ונקי של 42.6 מיליון דולר ו־43.1 מיליון דולר (בהתאמה) ברבעון הראשון. השיפור המשמעותי בתוצאות מטעה מכיוון שדו"חות אופקו מכילים סעיפים חשבונאיים רבים שלא כוללים תזרימי מזומנים, בהם הכנסה חשבונאית של 19.1 מיליון דולר שאופקו קיבלה ב־2014 בעקבות ההסכם עם פייזר למסחור הורמון הגדילה שלה. מנגד, ברבעון השני רשמה אופקו מחיקה חשבונאית של נכסים בלתי מוחשיים של 17.7 מיליון דולר. שני סעיפים חשבונאיים אלו מקזזים פחות או יותר זה את זה. אך ברבעון השני בולט סעיף לא תזרימי נוסף של הפחתת הוצאות עקב הסכמים מותלים של 15.3 מיליון דולר. בשל כך התזרים התפעולי של אופקו — שהוא החשוב יותר מבחינת החברה — ברבעון זה חלש מהרווח התפעולי. החדשות הטובות הן שאופקו צמצמה את התזרים התפעולי השלילי מ־35.5 מיליון דולר ברבעון הראשון ל־17.1 מיליון דולר ברבעון השני. החדשות הרעות הן שהחברה עדיין שורפת מזומנים בקצב מהיר.

אופקו נמצאת במתח בין קופת המזומנים המתרוקנת לצורכי המימון של התרופות בפיתוח. בתום הרבעון השני הכילו קופת המזומנים והנכסים הפיננסיים של אופקו 80.4 מיליון דולר. מנגד לחברה חוב של 86 מיליון דולר למחזיקי אג"ח. החברה נטלה (בעיקר באמצעות ביו־רפרנס) גם אשראי בנקאי של 110 מיליון דולר. כדי לעמוד בצורכי הנזילות גייסה החברה בחודש פברואר אג"ח להמרה בהיקף 55 מיליון דולר, כאשר חלק גדול מהגיוס הגיע מבעל השליטה, פרוסט. לאור קופת המזומנים המתרוקנת, היכולת של פרוסט להמשיך לתמוך בחברה מהותית מאוד לאופקו, ולכן חקירה זו מגיעה בעיתוי בעייתי לחברה.

כאמור, אחד המוצרים המהותיים של אופקו הוא בדיקות 4KScore. אך בדיקות אלו ספגו מכה קשה שעלולה להוביל לקריסה של המכירות שלהן. באמצע מאי פרסמה חברת נביטאס המלצה ראשונית שלא לתת שיפוי ביטוחי לבדיקה. ההמלצה חשובה כיוון שחברה זו בוחנת את החלטות השיפוי עבור המבטח הממשלתי האמריקאי Medicare. אופקו שלחה לחברה את ההשגות שלה כנגד ההמלצה והחלטה סופית עדיין לא התקבלה. אך נראה שההמלצה עצמה השפיעה לרעה על כמות הבדיקות בחצי השני של הרבעון, וייתכן שההשפעה שלה תתעצם בעתיד. להחלטה הסופית של נביטאס יש השפעה גדולה על אופקו מכיוון שאיבוד שיפוי ביטוחי ממשלתי צפוי להביא לירידה חדה במכירות אלו, ולהרעה מהותית בתזרים המזומנים של אופקו.

גם בגזרת ה־Rayaldee אופקו לא מספקת תוצאות טובות. המכירות של התרופה ברבעון השני היו 4.8 מיליון דולר. הצפי למכירות ברבעון השלישי צפוי להיות 6.5-5.7 מיליון דולר. אמנם קצב הגידול מהיר, אך רק ברבעון השלישי המכירות צפויות להוביל לאיזון תזרימי. ה־Rayaldee צפויה ליצור ערך בעתיד עם העלייה הצפויה במכירות. אך פוטנציאל זה רחוק מהערכות המוקדמות לגבי פוטנציאל המכירות שהופיעו במצגות של אופקו במשך השנים.

כאמור, עיקר הפוטנציאל העתידי של אופקו נובע מהפיתוחים של פרולור הישראלית שמוזגה לתוכה. לפרולור טכנולוגיה להארכת משך הפעולה של תרופה באמצעות חיבור כימי שלה עם החלבון CTP. המוצר המוביל שלה הוא הורמון גדילה שמוזרק פעם בשבוע. מוצר זה נכשל בהשגת מובהקות בניסוי שלב 3 במבוגרים, כנראה בגלל כמה תצפיות חריגות. מוצר נוסף שפותח על ידי פרולור הוא חיבור החלבון CTP עם מולקולה שלה יש פעילות של דיכוי תיאבון. חיבור זה מונע את הפירוק המהיר של מדכא התיאבון בגוף. אופקו מצויה כעת בניסוי שלב 2 בתרופה זו בהתוויות של טיפול בסוכרת ושל השמנת יתר ותוצאות הניסוי צפויות לקראת סוף השנה הנוכחית.

קצב שריפת המזומנים

קופת המזומנים של אופקו מתכווצת במהירות והיא צפויה להתרוקן לקראת אמצע 2019 כי הצמיחה האיטית במכירות ה־Rayaldee לא מספיקה כדי לעצור את שריפת המזומנים ופגיעה אפשרית בהכנסות מבדיקת הדם 4KScore עלולה אף להאיץ את קצב שריפת המזומנים. עם זאת, אופקו עדיין מחזיקה בפעילויות בשווי מאות רבות של מיליוני דולרים, ולכן היא לא צפויה לקרוס. תמיד יהיה מי שישמח לרכוש את החברה או נתחים ממנה אם פרוסט ייאלץ למכור את השליטה בה. ספק אם שווי הנכסים של אופקו מגיע לשווי השוק הנוכחי שלה — 2.56 מיליארד דולר. מניית אופקו תלויה מאוד ביכולת לגייס הון או חוב כדי לצלוח את התקופה הקרובה. לכן המעורבות של החברה ושל פרוסט בחשד להרצת מניות פוגעת בה בנקודת זמן רגישה מאוד. ממצאי חקירה זו, אף שהיא עוסקת בפעילות זניחה עבור אופקו, צפויים להשפיע מהותית על המניה. עד להתבהרות העננה הזו צפויה אי-ודאות רבה ותנודתיות רבה במניית אופקו.

הכותב הוא כלכלן בחברת הייטק