השורה התחתונה

המלכוד הכפול של האפיק הקונצרני מעניק עדיפות לאג"ח הממשלתיות

החברות הממונפות עשויות להיפגע בחודשים הקרובים הן מצמיחה חזקה, שתלווה בהעלאת ריבית, והן מהאטה בצמיחה שתפגע בביצועים שלהן באופן שהן יידרשו לשלם פרמיית סיכון גבוהה יותר

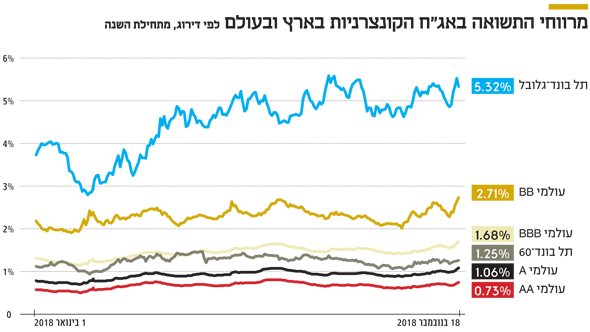

אם מנתחים את שאר שוק הקונצרני, ובעיקר את מדדי תל בונד צמודי המדד שהחברות האמריקאיות לא נכללות בהם, מגלים סימנים קלים של חולשה. מרווח התשואה הממוצע במדד תל בונד־60, שעמד בתחילת השנה על 110 נקודות בסיס, עלה ב־15 נקודות בסיס וגילם בסוף השבוע פער של 135 נקודות בסיס. מרבית מדדי תל בונד צמודי המדד הניבו מתחילת השנה תשואה חיובית של פחות מ־1%, זאת בעיקר נוכח העלייה הדומה באג"ח הממשלתיות צמודות המדד. בהסתכלות קדימה נראה שהשוק הקונצרני בדרך לסבול מרוח נגדית וזאת מהסיבות הבאות: ראשית, עליית הריבית בישראל, שעל פי הערכות בשוק הולכת ומתקרבת, לוחצת כבר כמה חודשים את התשואות הממשלתיות כלפי מעלה. בהינתן שמרווחי התשואה אינם יורדים, עליית התשואות באפיק הממשלתי מובילה לעליית תשואות ולהפסדי הון גם באג"ח של החברות.

הסיבה השנייה קשורה למרווחי התשואה ולקשר שבינם לבין העלאת הריבית. הריבית האפסית של השנים האחרונות אפשרה לחברות לגייס כסף בעלויות מימון נמוכות מאוד ביחס לעבר והיתה לכך השפעה חיובית על הרווחיות ועל שווי ההון העצמי. ככל שהתשואות עולות, כך החברות נאלצות למחזר את החובות שלהן בריבית גבוהה יותר. יתרה מזאת, קשיים בעולם הריאלי, כמו למשל העיכובים שחווה ברוקלנד, או ירידה בשווי נכסים בשל שיעורי היוון גבוהים יותר, עלולים לפגוע במאזני החברות ולהוביל לפתיחת מרווחים משמעותית יותר בעתיד.

בארה"ב, למשל, ניתן לראות שבחודשים האחרונים נפתחים מרווחי התשואה בין האג"ח הקונצרניות לממשלתיות לאורך כל קבוצות דירוג האשראי. החשש הוא שהמינוף הגבוה שנוצר בימי הריבית האפסית יקשה על החברות להתמודד עם עלויות מימון גבוהות יותר ואולי גם עם צמיחה אטית יותר. באופן פרדוקסלי, ייתכן שהורדת המסים של דונלד טראמפ היא זו שגורמת לחברי הבנק הפדרלי לחשוש מהתחממות יתר של הכלכלה ולכן מובילה לקצב העלאת ריבית מהיר יותר. התוצאה היא שרפורמת המס, שנועדה להמריץ את הכלכלה האמריקאית, עלולה לייצר יותר נזק מתועלת לצמיחה, לרווחיות החברות וכמובן למשקיעים באג"ח הקונצרניות.

הנקודה האחרונה שעלולה להשפיע לרעה על מרווחי התשואה באג"ח הקונצרניות היא האטה אפשרית בצמיחה העולמית והמקומית. בריטניה נכנסת לימים קריטיים אשר יכריעו אם תהיה עסקת ברקזיט או שאירופה תתנתק מהממלכה המאוחדת ללא עסקה. יציאה של בריטניה ללא הסכם עלולה לייצר טלטלה בכלכלה החמישית בגודלה בעולם. עם זאת, בריטניה היא לא הצרה העיקרית היום באירופה. בסוף דצמבר צפוי הבנק המרכזי האירופי להפסיק את תוכנית ההרחבה הכמותית שבמסגרתה הוא מדפיס יורו ורוכש אג"ח. כתוצאה מכך עולה החשש שהחוב ההולך ומתנפח של איטליה יגרור עליית תשואות שיסחררו את הכלכלה השלישית בגודלה באירופה. זאת, במיוחד לאור העובדה שהתקציב האחרון שהגישה ממשלת איטליה הפופוליסטית כולל הגדלת גירעון ואינו מקובל על מוסדות גוש היורו. כלכלת גרמניה, שאמורה לאשר כל תוכנית שתסייע לאיטליה, התכווצה ברבעון השלישי ב־0.2%. גם ההאטה בצמיחה בסין ומלחמת הסחר בין המעצמות מאיימת לפגוע בצמיחה העולמית, וקרן המטבע הבינלאומית כבר הורידה את תחזית הצמיחה ב־2019 ל־2.5% לעומת 2.9% השנה.

נראה שהאג"ח הקונצרניות עשויות להיפגע ממרבית התסריטים המרכזיים שעשויים להתרחש בחודשים הקרובים. צמיחה חזקה תלווה כנראה באינפלציה והעלאת ריבית, ולכן צפויה לגרור עלייה בתשואות, עלייה בהוצאות המימון ופתיחת מרווחים. האטה בצמיחה העולמית אומנם תתמוך בירידת תשואות באפיק הממשלתי, אך במקרה כזה החברות הממונפות עלולות להיפגע בירידה בביצועים ולכן סביר שהמשקיעים ידרשו פרמיית סיכון גבוהה יותר. המסקנה היא שבשלב זה האג"ח הממשלתיות עדיפות על הקונצרניות.

השורה התחתונה

ככל שהתשואות עולות, כך חברות נאלצות למחזר חובות בריבית גבוהה יותר. יתרה מזאת, קשיים בעולם הריאלי או ירידה בשווי נכסים עלולים לפגוע במאזני החברות ולהוביל לפתיחת מרווחים משמעותית יותר בעתיד

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות ומתכנן פיננסי אישי. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות