ההיבריס ועונשו: פריגו סובלת מירידה ברמת הטסטוסטרון

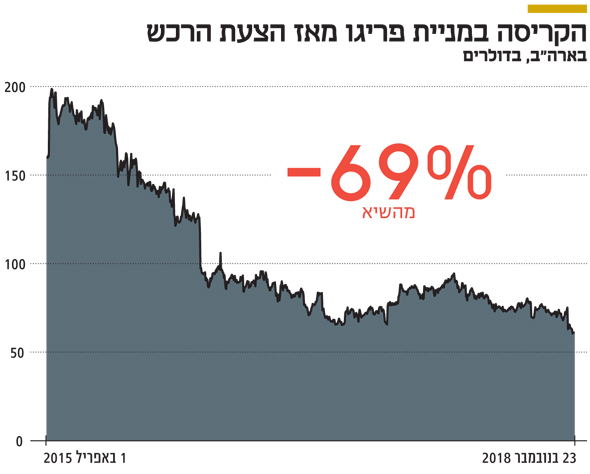

באפריל 2015, בעקבות הצעת רכש של מיילן, זינק מחיר מניית פריגו לשיא של 203 דולר; בעלי המניות של החברה דחו ביהירות את ההצעה; מאז החלה קריסה הן בתוצאות הכספיות והן בשווי המניה, שצנח ל־61 דולר; חוסר המזל שלה נמשך כשפספסה בלעדיות של 180 יום לשיווק ג'ל טסטוסטרון גנרי; אחרי שהחליפה ארבעה מנכ"לים, פריגו משנה מיקוד ומקווה לחזור להיות כוח מוביל

לחצו כאן לערוץ הטלגרם של מדור שוק ההון בכלכליסט

בעלי המניות של פריגו יכולים עכשיו רק למרוט את שערות ראשם, בגלל היהירות שהפגינו כאשר דחו את הצעת הרכש העוינת של מיילן באפריל 2015. מאז, התוצאות הפיננסיות של חברת התרופות הדואלית רק הולכות ונשחקות והמניה שלה נמצאת בשפל של שבע שנים וחצי.

- אחרי קצת פחות משנה: פריגו שוב מחליפה מנכ"ל

- פריגו פיספסה את תחזית ההכנסות - ושמה על המדף את פעילות תרופות המרשם

- פריגו איבדה 4% לאחר הפסד במאבק על תרופת אסטמה של טבע

בעקבות הצעת הרכש זינק מחיר מניית פריגו לשיא של 203 דולר. חצי שנה לאחר מכן מיילן פרסמה את פרטי הצעת הרכש הרשמית, שכללה תמורה של 75 דולר למניה ועוד 2.3 מניות מיילן - כאשר מחיר מניית מיילן באותה עת היה 49 דולר. בעלי המניות של פריגו הצביעו נגד הצעת הרכש ששיקפה מחיר של 188 דולר למניה, ומאז החלה הקריסה ההדרגתית.

כיום נסחרת מניית פריגו בארה"ב במחיר של 61 דולר. חרף הירידה, מניית פריגו היא עדיין אחת מחמש המניות הגדולות שנסחרות באחוזת בית, והמשקל שלה במדדי ת"א־35 ות"א־125 מוחזר בכל חודש למשקל המקסימלי ל־7% ול־5% (בהתאמה), ולכן יש לה השפעה גדולה על המדדים בתל אביב.

במסגרת ההתמודדות מול הצעת הרכש, פרסמה פריגו תחזיות אופטימיות ביותר לרווחיות הצפויה שלה. קשה שלא לחשוד בכך שתחזיות אלו נועדו לשכנע את המשקיעים בפריגו ששווייה גבוה מהתמורה הצפויה להם בהצעת הרכש. באפריל 2016, כשהצעת הרכש כבר לא היתה בתוקף, פריגו הנמיכה לראשונה את תחזית הרווח ולאחר מכן הגיעו הנמכות תחזיות רבות נוספות.

במקביל להיחלשות התוצאות הכספיות, פריגו סבלה גם מחוסר יציבות ניהולי שכלל החלפת ארבעה מנכ"לים בשנתיים וחצי. באפריל 2016, במקביל להפחתת התחזית, פרש המנכ"ל הוותיק ג'ו פאפא לטובת ניהול חברת התרופות וריאנט ואת מקומו תפס ג'ון הנדריקסון.

גם סמנכ"לית הכספים הוותיקה, ג'ודי בראון, פרשה במהלך 2017. בעקבות לחץ מצד הקרן האקטיביסטית סטארבורד, שנכנסה להשקעה בפריגו, הנדריקסון פרש והוחלף בתחילת 2018 על ידי אובה רורהוף שאף הוא הוחלף באוקטובר על ידי מוריי קסלר.

המנכ"ל מוריי קסלר: לקוחות שלנו אמרו לי שלפני ארבע שנים הם לא יכלו ללכת לאף אחד אחר בגלל שלפריגו היה יתרון עצום. עדיין יש לנו יתרון תחרותי, אבל הפער מצטמצם" צילום: בלומברג

המנכ"ל מוריי קסלר: לקוחות שלנו אמרו לי שלפני ארבע שנים הם לא יכלו ללכת לאף אחד אחר בגלל שלפריגו היה יתרון עצום. עדיין יש לנו יתרון תחרותי, אבל הפער מצטמצם" צילום: בלומברג

הלחץ השלילי על תחום התרופות הגנריות

לפריגו שלושה תחומי פעילות: תחום התרופות ללא מרשם בארה"ב, תחום התרופות ללא מרשם בשאר העולם (בעיקר באירופה) וחטיבה גנרית שפועלת בעיקר בארה"ב ובבריטניה.

כחלק מהתוכנית האסטרטגית שלה, פריגו מתכוונת למכור את החטיבה הגנרית, אך אם לא תצליח למצוא רוכש היא צפויה להקים חברה־בת שתרכז פעילות זו, ולחלק את מניות החטיבה הגנרית כדיבידנד בעין לבעלי המניות של פריגו.

הקושי במכירת הפעילות נובע מהירידה המשמעותית ברווחיות שלה, שמהווה את הגורם העיקרי לתוצאות החלשות ברבעון השלישי השנה ולהנמכת התחזיות לרבעון הרביעי.

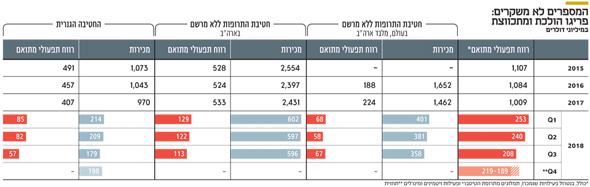

החטיבה הגנרית של פריגו הציגה ב־2015 תוצאות שיא עם הכנסות ורווח תפעולי מתואם של 1.07 מיליארד דולר ו־491 מיליון דולר בהתאמה. שיעור הרווח התפעולי המתואם היה 45.8%. אך מאז חלה נסיגה משמעותית ברווחיות שנבעה מלחץ מחירים שלילי על התרופות הגנריות בארה"ב, שפגע בכל התעשייה, ומלחץ מחירים נוסף על תרופות מובילות של פריגו שאיבדו במהלך התקופה את הבלעדיות שהיתה להן.

לחץ זה יצר ירידה הדרגתית בתוצאות של החטיבה הגנרית שהגיעו לשפל ברבעון השלישי - מכירות של 179 מיליון דולר ורווח תפעולי מתואם של 57 מיליון דולר בלבד. המכירות ברבעון השלישי הושפעו לשלילה גם מבעיות באיכות השיווק והשירות של פריגו, שצפויות להשפיע לשלילה גם על תוצאות הרבעון הרביעי.

התחזית שפריגו פרסמה בתחילת השנה, לשיפור בתוצאות החטיבה הגנרית יחסית ל־2017, התבססה בין היתר על השקה מהותית של ג'ל טסטוסטרון (Androgel), שהיקף המכירות השנתי של תרופת המקור שלו היה כמיליארד דולר.

פריגו קיבלה את האישור לשיווק של התרופה בדירוג AB (תואם למקור) והשיקה אותה בארה"ב באמצע אוקטובר עם בלעדיות של 180 יום. אבל מאמצי השיווק של התרופה צלעו כשנחסמו על ידי השקת גנריקה מאושרת לתרופה על ידי זיידוס (Zydus) ההודית, שהשתלטה במהירות על עיקר השוק בארה"ב והותירה לפריגו מכירות נמוכות בלבד (שיוכרו החל מהרבעון הרביעי). התנהלות זו מציגה היטב את מצב השוק הגנרי בארה"ב, שמשפיע לשלילה גם על טבע.

השקת האנדרוג'ל היתה ההשקה הגדולה הראשונה של פריגו מאז הקמת קונסורציום של שלוש מפיצות התרופות הגדולות בארה"ב שזיידוס פעלה במהירות מולן.

בעקבות ההשקה החלשה פריגו צופה כעת מכירות של 800 מיליון דולר בלבד לחטיבה הגנרית השנה – זאת לעומת תחזית הכנסות של 1.06 מיליארד דולר שנתנה בתחילת השנה. כלומר, הצפי לרבעון הרביעי הוא למכירות של 198 מיליון דולר, גבוהות מהשפל של הרבעון השלישי אך נמוכות מאלו שהיו בכל אחד מששת הרבעונים בין ינואר 2017 ליוני 2018.

פריגו ממשיכה לבצע השקעה גדולה במחקר ופיתוח (מו"פ) של תרופות גנריות כדי להשיג כמה השקות תרופות מהותיות, שאם יאושרו לשיווק, הן יובילו לשיפור תוצאות החטיבה הגנרית.

הוצאות המו"פ המיוחסות לחטיבה זו ברבעון השלישי היוו 11% מההכנסות (19.5 מיליון דולר). מדובר בשיעור השקעה במו"פ יחסית להכנסות גבוה פי שניים מזה של טבע, כאשר מוצר בולט שפריגו מנסה לקבל עבורו אישור לשיווק בארה"ב הוא משאף ProAir של טבע.

השחיקה בפעילות העיקרית בארה"ב

תחום הפעילות העיקרי של פריגו הוא תרופות ללא מרשם בארה"ב. המכירות של תחום זה כוללות בעיקר תרופות לצינון ואלרגיה, תרופות למערכת העיכול, משככי כאבים, טיפולים לסוכרת, מוצרים להפסקת עישון ותחליפי חלב לתינוקות.

עיקר המכירות בתחום זה מתבצעות באמצעות השקת מותג בית של רשת שיווק, שדומה למותג מקורי של חברה גדולה, ומכירתו לרשת במחיר קמעונאי זול משל המותג המקורי. בכך מנסה פריגו ליצור מוטיבציה לרשת השיווק לקדם את מכירת מותג הבית שייצור עבורה רווח גבוה יותר מהמותג המקורי.

התחרותיות בתחום התרופות ללא מרשם מתגברת ומונעת מפריגו עלייה במכירות וברווחים. בשיחת האנליסטים לאחר דו"חות הרבעון השלישי אמר המנכ"ל הנכנס קסלר: "דיברתי עם חלק מהלקוחות הגדולים ביותר שלנו, הם אמרו לי שלפני ארבע שנים הם לא יכלו ללכת לאף אחד אחר מלבד פריגו בגלל שהיתרון של פריגו היה עצום. עדיין יש לנו יתרון תחרותי, אבל הפער מצטמצם. אנחנו צריכים להרחיב את הפער מחדש".

אם בעבר עיקר התחרות של פריגו היתה מול יצרן של מותג מקורי שפריגו יצרה לו תחליף, כעת התחרות של פריגו היא גם מול מותגי בית מתחרים גדלה. גורם זה מתחיל לפגוע ברווחיות של הפעילות העיקרית שלה, פגיעה שעלולה להחמיר בעתיד. מכירות תחום התרופות ללא מרשם בארה"ב ברבעון השלישי ירדו ב־3 מיליון דולר לעומת הרבעון המקביל, ל־596 מיליון דולר.

מנגד, הרווח התפעולי המתואם ירד ב־19% לעומת הרבעון המקביל, ל־113 מיליון דולר. עיקר הירידה ברווחיות נבעה משחיקת מחירים ומקריסת המכירות בתת־התחום של בריאות בעלי החיים שירדו ל־20.4 מיליון דולר ברבעון השלישי לעומת 39.2 מיליון דולר ברבעון מקביל.

האסטרטגיה של המנכ"לים הקודמים של פריגו היתה התמקדות בתרופות מרשם שקיבלו אישור לשיווק גם ללא מרשם. אך תהליך האישור היה אטי מהצפי של פריגו, והמנכ"ל החדש משנה את המיקוד מתחום התרופות למוצרי צריכה כלליים יותר. קסלר בוחן, בין היתר, את האפשרות להכניס לארה"ב חלק מהמוצרים של תחום התרופות ללא מרשם בשאר העולם.

בשנים 2017-2015 פריגו הצליחה לשמור על יציבות יחסית ברווחי תחום התרופות ללא מרשם בארה"ב, זאת חרף התגברות התחרות. אך השנה מסתמנת נסיגה קלה ברווחיות התחום, והאתגר העיקרי של קסלר יהיה להביא אותו לצמיחה מחודשת חרף התחרות הגוברת.

תחום הפעילות השלישי של פריגו הוא תרופות ללא מרשם בעולם, מלבד ארה"ב. עיקר פעילות זו מרוכזת באירופה, והיא נוספה לפריגו בסוף מרץ 2015 עם רכישתה של אומגה ב־4.4 מיליארד דולר.

במסגרת התייעלות וסגירת פעילות מפסידה של אומגה הצליחה פריגו להעלות את הרווח התפעולי המתואם מ־188 מיליון דולר ב־2016 ל־224 מיליון דולר ב־2017. מגמת השיפור ברווחיות התפעולית של הפעילות נמשכת השנה, כאשר בינואר־ספטמבר הרווח התפעולי המתואם עמד על 193 מיליון דולר.

בהמתנה למכירות הטיסברי

ביוני 2013 רכשה פריגו את אלאן האירית, מפתחת ויצרנית תרופות למערכת העצבים המרכזית, תמורת 7.5 מיליארד דולר. אלאן החזיקה בזכויות לתמלוגים על מכירות הטיסברי, לטיפול בטרשת נפוצה, שאותה פיתחה אלאן בשיתוף עם ביוג'ן. בתחילת 2017 פריגו מכרה לקרן RPI את הזכויות לתמלוגים שיתקבלו בגין הטיסברי בתמורה ל־2.2 מיליארד דולר ועוד שני תשלומים של עד 650 מיליון דולר התלויים בעמידה בהכנסות שתקבל הרוכשת בגין הטיסברי בעתיד.

היעד שנדרש לצורך עמידה באבן הדרך הראשונה הוא מכירות של 1.85 מיליארד דולר לפחות מהטיסברי ב־2018. מכירות הטיסברי בינואר־ספטמבר 2018 עמדו על 1.4 מיליארד דולר.

אם המכירות ברבעון הרביעי יעברו את רף 450.5 מיליון הדולרים, פריגו תהיה זכאית לתשלום של 250 מיליון דולר. לכן המשקיעים בפריגו מתינים במתח לדו"חות הרבעון הרביעי של ביוג'ן, כדי לדעת אם פריגו את התשלום המהותי עבורה.

פריגו תקבל 400 מיליון דולר נוספים אם מכירות הטיסברי יעמדו באבן הדרך השנייה — מכירות של יותר מ־1.95 מיליארד דולר ב־2020. אך הסיכוי לעמידה ביעד זה נמוך מכיוון שמכירות הטיסברי מציגות השנה נסיגה של יותר מ־100 מיליון דולר לעומת 2017, זאת בעקבות התחרות הגוברת (בעיקר מכיוון ה־OCREVUS של רוש), ולכן מכירות הטיסברי צפויות להמשיך ולדעוך בעתיד הקרוב.

עד למכירת הזכויות, פריגו קיבלה תמלוגים של כמיליארד דולר ממכירות הטיסברי, וכמעט כל הסכום הגיע ישירות לרווח הנקי שלה בגלל הטבת מס באירלנד. אם אכן פריגו תקבל את אותם 250 מיליון דולר על עמידה באבן הדרך, אך לא את 400 מיליון הדולרים הנוספים, ההפסד מעסקת הרכישה של אלאן יקובע על יותר מ־4 מיליארד דולר.

התוצאות של פריגו

עם פרסום תוצאות הרבעון השלישי, פריגו הפחיתה את התחזיות ל־2018 כולה להכנסות של 4.72 מיליארד דולר ורווח מתואם של 4.65-4.45 דולר למניה. התחזית לרווח התפעולי המתואם השנתי היא 920-890 מיליון דולר, כאשר הרווח התפעולי המתואם של פריגו בינואר־ספטמבר היה 701 מיליון דולר.

לכן התחזית כוללת רווח תפעולי מתואם של 219-189 מיליון דולר ברבעון הרביעי, שבדומה לרבעון השלישי גם הוא צפוי להיות חלש.

המשמעות היא שהרווח התפעולי הצפוי לפריגו ביולי־דצמבר מייצג רמת רווחיות שנתית נמוכה מהרווח התפעולי של כל 2018.

לפריגו יש עודף התחייבויות פיננסיות של 2.85 מיליארד דולר, שנשמר יציב ברבעונים האחרונים מכיוון שהחברה מנצלת את מרבית תזרים המזומנים הפנוי לרכישה עצמית של מניות. שווי השוק שלה עומד על 8.3 מיליארד דולר, והיא נסחרת לפי מכפיל של 12.3 על הרווח התפעולי המתואם הצפוי לה השנה.

קצב הרווחיות הצפוי של פריגו ביולי־דצמבר נמוך מזה של ינואר־יוני, ולכן מכפיל הרווח התפעולי לפי המחצית השנייה גבוה יותר. אך אם פריגו תקבל רבע מיליארד דולר על עמידה באבן הדרך של מכירות הטיסברי, עודף ההתחייבויות הפיננסיות שלה יפחת ואיתו גם מכפיל הרווח התפעולי.

חוסר היציבות של פריגו הוא תוצאה של חטא ההיבריס שהניע את המלחמה נגד הצעת הרכש של מיילן. למזלה של מיילן, בעלי המניות של פריגו סירבו להצעת הרכש וחסכו לה תשלום מופרז עבור פריגו. רכישת אומגה ב־2015 העלתה את רמת המינוף של פריגו, שהתקשתה עוד יותר לעמוד בהתניות הפיננסיות של החוב עם ירידת תחזית הרווח. לכן היא נאלצה למכור את הזכויות לתמלוגים מתרופת הטיסברי.

החולשה של החטיבה הגנרית הובילה לירידה נוספת ברווחים, וכעת מתרבים סימנים של חולשה גם בתחום התרופות ללא מרשם בארה"ב בגלל התחרות הגוברת. פריגו ממשיכה להשקיע מאמץ ומשאבים בהשקת תרופות חדשות בחטיבה הגנרית, בתקווה לחזור לצמיחה ברווחיות שתאפשר קבלת תמורה גבוהה עבור מכירת הפעילות.

כעת היא תלויה בהצלחת החטיבה הגנרית להשיק תרופות מורכבות בארה"ב וברמת התחרותיות בתחום מותגי הבית של תרופות ללא מרשם במדינה.

הכותב הוא כלכלן בחברת הייטק