החברות הבנות עלו ואיתן יחס הכיסוי: אלון רבוע כחול יכולה להתרווח בזכות הבנות

השגשוג במניות של רבוע כחול נדל"ן ושל דור אלון בא לידי ביטוי בחברה־האם - באג"ח שלה; סדרה ד', האג"ח הגדולה והארוכה של אלון רבוע כחול, פתחה את 2019 בתשואה גבוהה של 8.5% ומסיימת את השנה בתשואה של 3.4%, תוך שהיא מזנקת ב־23%

- רבוע כחול נדל"ן: פדיונות קניון TLV צמחו ב-11% בתשעת החודשים הראשונים של השנה

- נציגות אפריקה: האיום של בן־משה – ניסיון להקדים תביעה שלנו

- מוטי בן משה דורש מנאמני אפריקה 418 מיליון שקל - ומאיים בהגשת תביעה

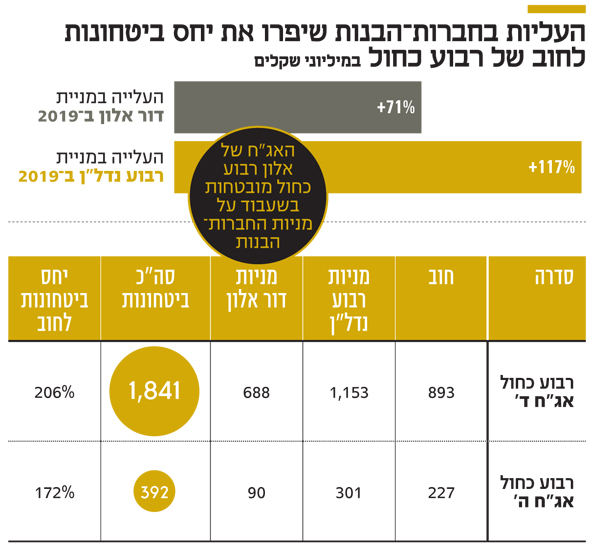

העלייה החדה בשווי החברות־הבנות לא יכולה לבוא לידי ביטוי בשווי החברה־האם, משום שמניותיה לא נסחרות בבורסה - היא חברה פרטית בבעלות מלאה של בן־משה. אולם, השגשוג במניות של רבוע כחול נדל"ן ושל דור אלון בא לידי ביטוי בחברה־האם - באג"ח שלה. סדרה ד', האג"ח הגדולה והארוכה של אלון רבוע כחול, פתחה את 2019 בתשואה גבוהה של 8.5% ומסיימת את השנה בתשואה של 3.4%, תוך שהיא מזנקת ב־23%.

מוטי בן משה צילום: עמית שעל

מוטי בן משה צילום: עמית שעל

הקשר בין חברה־אם לחברות־בנות משמעותי מהרגיל במקרה של אלון רבוע כחול, שהאג"ח שלה מובטחות בשעבוד על מניות רבוע כחול נדל"ן ודור אלון. עלייה בשווי שוק החברות־הבנות משפרת את יחס הכיסוי (היחס בין שווי הביטחונות להיקף החוב) באג"ח של החברה־האם.

הודות לקפיצה במניות החברות־הבנות, יחס הכיסוי של אלון רבוע כחול עומד על 206% בסדרה ד', ועל 172% בסדרה ה'. ביחס כיסוי 206%, על כל 100 שקל של חוב יש למחזיקי האג"ח ביטחונות בשווי 206 שקל. יחס זה יכול היה להיות גבוה יותר אלמלא אלון רבוע כחול שחררה במהלך 2019 חלק מהמניות המשועבדות על ידה.

לפי תנאי שטרי הנאמנות, לאלון רבוע כחול יש זכות לשחרר מניות במועד פדיון חלקי של קרן, באופן שיביא את יחסי הכיסוי של סדרה ד' ל־133% ושל סדרה ה' ל־127%. מחזיקי האג"ח של אלון רבוע כחול צריכים להביא בחשבון את האפשרות הסבירה, שבמועד הפדיון החלקי הבא של האג"ח החברה תממש את זכותה ותשחרר מניות נוספות, המשועבדות היום לטובת שתי הסדרות. המחזיקים יכולים להתנחם בכך שגם לאחר מכן, יחס הכיסוי יהיה גבוה מ־100%. בנוסף, שחרור הביטחונות יקנה לאלון רבוע כחול גמישות פיננסית ונגישות טובה יותר לשוק החוב לצורך מחזור החוב הקיים.