ניתוח כלכליסט

הנוסחה הסודית של כיל להעלמת מס ששינסקי

ההיטל על רווחי הגז מבוסס על תזרים המזומנים של השותפויות, שבו קשה לשחק מבחינה חשבונאית • אך במקרה של יצרנית האשלג, ההיטל נגזר מהעלות המופחתת של הנכסים המשמשים להפקת משאב הטבע • הפתרון של כיל: הערכת שווי של כלל נכסיה, באופן שלא ניתן לחלץ ממנה את שווי הנכסים שמשמשים רק לייצור האשלג • וכך, 4 שנים אחרי פרסום התקנות, הכנסות המדינה ממס רווחי היתר של כיל מאשלג עומדות על אפס שקלים

שיעור למתקדמים ביצירתיות חשבונאית: בארבע שנים חלפו מאז נכנסו לתוקפן תקנות ועדת ששינסקי 2 על מיסוי היתר של רווחי האשלג – תקנות שנוגעות רק לחברת כיל – ומתחילת 2017 ועד היום הכנסות המדינה ממס זה עומדות על אפס שקלים. כיל, שבשליטת עידן עופר, טוענת כי לפי הפרשנות שלה לתקנות, היא עדיין לא חייבת לשלם מס על רווחי האשלג והברום. בדו"ח המלא לשנת 2019 של כיל (F20) נכתב שאם משרד האוצר לא יקבל את הפרשנות שלה לחישוב מס רווחי יתר על משאבי הטבע, היא עלולה לשלם מס של 180 מיליון דולר על ארבע השנים שחלפו, מתוכם 80 מיליון דולר על 2019.

- כיל דוחה כנסי משקיעים לאור הנחיות מערכות הבריאות ביחס לקורונה

- כיל רוכשת חברת איסוף ועיבוד נתונים דיגיטליים בכ-25-29 מיליון דולר

- משרדי האנרגיה והסביבה משביתים לכיל את תחנת הכוח שפועלת על פצלי שמן

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

ועדת ששינסקי השנייה דנה במבנה המיסוי הרצוי על משאבי טבע. מטרת הוועדה היתה לוודא שהציבור בישראל יקבל נתח ראוי מרווחיות משאבי הטבע של המדינה, זאת תוך כדי פגיעה מינימלית בלבד באינטרס של החברות שמפיקות את המשאבים.

מסקנות ועדת ששינסקי השנייה, שקיבלו תוקף בתקנות ב־2016 ונוגעות אך ורק לכיל, הובילו להחלת מס פרוגרסיבי מאוד על הפקת משאבי טבע – אשלג ברום מגנזיום ופוספט – רק אם הרווחיות הנובעת מהם גבוהה מאוד. התקנות למיסוי רווחי היתר מהאשלג נכנסו לתוקף, כאמור, בתחילת 2017. מניתוח "כלכליסט" עולה כי הפרשנות שנותנת כיל לאופן חישוב המס על הרווחים מאשלג, אינה עולה בקנה אחד עם כוונות ועדת ששינסקי השנייה.

מימין עידן עופר בעל השליטה בכיל ופרופ' איתן ששינסקי צילומים: עוז מועלם, מיקי אלון

מימין עידן עופר בעל השליטה בכיל ופרופ' איתן ששינסקי צילומים: עוז מועלם, מיקי אלון

מסקנות ועדת ששינסקי השנייה יצרו אחידות בתמלוגים על משאבי הטבע (למעט תוצרי אנרגיה) לתמלוג של 5% על משאב הטבע, ועוד תשלום מס משאבי טבע במקרים שבהם שיעור הרווחיות הנובע ממשאב הטבע גבוה במיוחד. מס משאבי הטבע יתבסס על המנה של הרווח התפעולי שנובע ממשאב הטבע, שעליו יתבצעו התאמות מסוימות (בעיקר הפחתות), חלקי העלות המופחתת של הרכוש הקבוע המשמש לפעילות הפקת משאב הטבע ומכירתו.

אם מנה זו נמוכה מ־14%, לא ישולם מס משאבי טבע, ואף ייווצר לחברה זיכוי על ההפרש שניתן יהיה להשתמש בו אך ורק לצורך קיזוז תשלום עתידי של מס שינבע מאותו משאב. על תשואה שבין 14% ל־20% ישולם מס משאבי טבע בשיעור של 25%, ועל תשואה של יותר מ־20% ישולם מס משאבי טבע בשיעור של 42%.

המספרים הסודיים בהערכת השווי

הבעיה העיקרית היא שבניגוד למסקנות ועדת ששינסקי הראשונה, שבה ההיטל נקבע לפי תזרים המזומנים שבו קשה לשחק מבחינה חשבונאית (הבעלים של מאגר תמר צפויים להתחיל לשלם את היטל ששינסקי החל משנת 2021), העלות המופחתת של הרכוש היא מושג הנתון לפרשנות. פרשנות אחת היא העלות המופחתת של הנכסים המשמשים לייצור ושיווק משאב הטבע במאזני החברה. אך הפרשנות שכיל מיישמת היא שיש להשתמש בשווי ההוגן של הנכסים, לפי עלות ההחלפה שלהם. כיל ביצעה הערכה לשווי הנכסים של תחומי האשלג, הברום והמגזניום בישראל לפי המועד שבו החוק נכנס לתוקף, ב־2016, והעריכה את שוויים ב־6 מיליארד דולר.

כיל לא דיווחה מהי חלוקת השווי לפי משאבי טבע – כאשר, כאמור, המס מחושב על כל משאב טבע בנפרד ולכן החלוקה חשובה – ואפילו לא פרסמה את שם השמאי שביצע עבורה את הערכת השווי. השווי במאזן של המפעלים והציוד המיוחס לכל הפעילות של כיל הוא 5.33 מיליארד דולר. אך סכום זה כולל זכויות שימוש בנכסים בשווי של 300 מיליון דולר.

סכום זה נובע מיישום תקן חשבונאי IFRS16 שאינו רלבנטי לצורך חישוב מס משאבי הטבע. בנוסף, הסכום כולל נכסים רבים בעיקר בספרד, אנגליה וסין, שגם הם לא רלבנטיים לחישוב המס, וכן את נכסי תחום הפוספט בישראל. בחירת שווי גבוה לנכסים המיוחסים לתחומי הפעילות של האשלג ושל הברום, הרבה מעבר לשוויים במאזן, הובילה לכך שכיל לא הגיעה, לפי פרשנותה, לסף שממנו נדרש תשלום מס משאבי טבע, ובכך היא "חסכה" תשלום מס של 180 מיליון דולר בארבע השנים שחלפו.

ביאור 16 בדו"ח השנתי המלא של כיל נותן מידע רב יותר על ההתייחסות של כיל למס משאבי טבע. כיל מפרסמת השנה לראשונה את נתוני הרווח התפעולי שנבע לה מתחומי הפעילות של האשלג והברום בישראל. הרווח התפעולי, לאחר ההתאמות הנובעות מהחוק, של תחומי האשלג והברום בישראל היה 265 מיליון דולר ו־26 מיליון דולר בהתאמה. לפי כיל, שווי נכסים של יותר מ־2.4 מיליארד דולר לתחום האשלג בישראל ושל יותר מ־300 מיליון דולר לתחום פעילות הברום בישראל, מספיק כדי להימנע מתשלום מס משאבי טבע ב־2019.

כיל, כאמור, לא מפרטת מה שווי הנכסים של כל אחד מהמגזרים בנפרד לפי הערכת השווי שביצעה לצורכי מס משאבי הטבע. עם זאת, היא מפרטת שהשווי המצרפי במאזן של נכסי שני המגזרים הוא 2 מיליארד דולר. על פי כיל, אם מס משאבי הטבע היה מחושב לפי שווי הנכסים במאזן, היא היתה נדרשת לשלם ב־2019 מס רווחי טבע של 80 מיליון דולר.

עם זאת, כיל מעריכה שהסיכוי שהיא תידרש לשלם מס זה נמוך מהסיכוי שתימנע מכך, ולכן לא ביצעה הפרשה בדו"חותיה הנובעת מסיכון זה. במילים אחרות, כיל בחרה מעריך שקבע שווי לנכסים שמהווים את המכנה של המשוואה שלפיה נקבע המס עבור כל משאב טבע בנפרד. באופן לא מפתיע, בחירת השווי במכנה המשוואה מונעת מכיל תשלום מס זה. בחירת שווי הנכסים משפיעה מהותית גם על המונה של המשוואה — על הרווח התפעולי של תחומי הפעילות. השפעה זו נובעת מהפחת המחושב לצורכי המס לפי הערכות השווי שבוצעו ולא לפי הפחת החשבונאי שנובע משווי הנכסים במאזן.

החישוב התמוה של רווחי הברום

תחום המוצרים התעשייתיים של כיל מתבסס בעיקר על הברום שמופק מים המלח, וחלק ניכר מהמוצרים מכילים תרכובות של ברום. כיל מפיקה 40% מהברום בעולם, והפקה זו נותנת לה יתרון תחרותי גדול על המתחרות שלה. מכירות תחום המוצרים התעשייתיים של כיל ב־2019 עמדו על 1.32 מיליארד דולר, והרווח התפעולי עמד על 338 מיליון דולר. בגלל מרכזיות הברום בתחום זה נראה שהרווח התפעולי לצורכי מס משאבי טבע שכיל ייחסה לתחום הברום — 26 מיליון דולר בלבד – מחושב בחסר. ב־2019 כיל הפיקה מים המלח 180 אלף טונות של ברום, כאשר 75% מהכמות שימשו חומר גלם למוצרי ההמשך של תחום המוצרים התעשייתיים. ההפקה השנתית הושפעה לרעה ברבעון הרביעי מעצירה זמנית של הפקת המגנזיום (שנבעה משינוי זמני של מכסים בארה"ב, שבוטל בדצמבר 2019), ומפעולות שדרוג יכולת הפקת האשלג בים המלח.

ועדת ששינסקי 2 קבעה נוסחה מורכבת לקביעת הרווח התפעולי הנובע מהברום, מכיוון שמרבית מכירות הברום הן של מוצרי ההמשך, וציטוט מחירי הברום לעתים לא מדויק ותלוי באזור המכירה. סין מהווה את אחד השווקים העיקריים של הברום בעולם. מחירי הברום בסין הגיעו לשיא של 5,000 דולר לטונה בינואר־יוני 2019 ומחירם ירד ל־4,400 דולר לטונה במחצית השנייה של השנה. חישוב פשוט של הכפלת כמות הברום שהופקה במחיר בסין, גם לאחר הפחתה מסוימת שנובעת מכך שהמחיר ביעדים אחרים נמוך יותר, מגיעה לכחצי מההכנסות של תחום המוצרים התעשייתיים.

על פי מסקנות ועדת ששינסקי 2, מחיר הברום לצורך קביעת מס משאבי טבע שיושת על כיל ייקבע לפי הגבוה מבין השניים: מחיר הברום בפועל, או מחיר הברום שיוביל לשיעור רווח תפעולי של 12% מהתרכובות המבוססות על ברום. הסיבה להפרדה זו היא שמרבית מכירות הברום הן מכירות פנימיות בתוך הפעילות של כיל, ולכן החברה יכולה לקבוע מחיר נמוך כדי להימנע ממס. כיל לא מפרטת את היקף המכירות התיאורטי של הברום כפי שנגזר מהמשוואה של ועדת ששינסקי 2, אך לפי הערכות, המכירות ב־2019 עמדו על 300-200 מיליון דולר.

הרווח התפעולי של כיל מתחום המוצרים התעשייתיים ב־2019 עמד, כאמור, על 338 מיליון דולר, ושיעור הרווח התפעולי מהמכירות היה 25.6%. מנגד, שיעור הרווח התפעולי של הפקת הברום, תחת הנחות של מכירות בשווי של 200 מיליון דולר עד 300 מיליון דולר, הוא 8.7% עד 13% בלבד. הסיבה העיקרית לכך היא שהרווח התפעולי הוא אחרי פחת, והפחת לצורך חישוב מס משאבי טבע נגזר מהערכת השווי שביצעה כיל לתחום הברום.

מכיוון שהערכת השווי לתחומי האשלג, הברום והמגנזיום גבוהה בערך פי שלושה משוויים המופחת של הנכסים במאזן, גם הפחת גבוה מהותית מהפחת החשבונאי. כך הערכת השווי מפחיתה את הרווח התפעולי שלפיו מחושב המס. הרווחיות בפועל של הפקת הברום בישראל, תחת הנחת הפחת החשבונאי המופיע בדו"ח רווח והפסד של כיל, גבוהה בהרבה.

נתח תחום האשלג ברווח התפעולי

הפעילות של כיל מחולקת לתחומי האשלג, הפוספט, המוצרים התעשייתיים ותחום פתרונות דשנים לחקלאות. חלק מהשווי נובע לכיל מכרייה של משאבי טבע — אשלג, ברום, מגנזיום ופוספט – וחלק נובע מפיתוח וייצור של מוצרי המשך, שמרביתם מבוסס על אותם משאבי טבע.

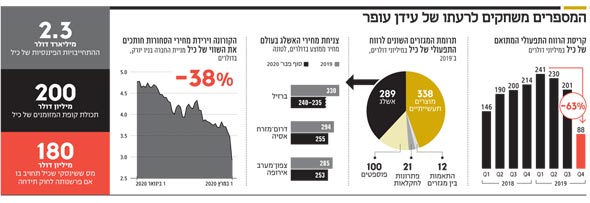

התוצאות של כיל ב־2019 היו טובות וכללו רווח תפעולי מתואם של 760 מיליון דולר, עלייה קלה לעומת הרווח התפעולי המתואם של 753 מיליון דולר ב־2018. העלייה ברווח נרשמה חרף השבתה של חלק ניכר מהפעילות בים המלח, שנמשכה כחודש, לצורך שדרוג יכולת הפקת האשלג. 289 מיליון דולר מתוך הרווח התפעולי הגיעו מתחום פעילות האשלג, 338 מיליון דולר מתחום פעילות כיל מוצרים תעשייתיים, 100 מיליון דולר מתחום פעילות הפוספטים, 21 מיליון דולר מתחום פתרונות חדשניים לחקלאות, וההפרש מהרווח התפעולי ברמת החברה נובע מהתאמות בין המגזרים. הרווח הנקי המתואם של כיל ב־2019 עמד על 479 מיליון דולר, בדומה לרווח ב־2018, ותשלום מס משאבי טבע היה יכול לפגוע בו מהותית.

אתר להפקת אשלג שמפעילה כיל ליד ים המלח צילום: גיא אסיאג

אתר להפקת אשלג שמפעילה כיל ליד ים המלח צילום: גיא אסיאג ירידת המחירים פוגשת את הקורונה

שנת 2020 נראית מאתגרת ביותר מבחינת כיל. ירידת מחירי משאבי הטבע החלה עוד לפני הופעת וירוס הקורונה והתעצמה בעקבות התפרצות הווירוס בסין והתפשטות המגפה בעולם. כיל מציינת שאם מחיר האשלג יישאר ברמתו בסוף פברואר – 220 דולר לטונה לעומת מחיר ממוצע של 270 דולר לטונה ב 2019 – היא לא תידרש לשלם מס משאבי טבע על האשלג גם אם החישוב יתבסס על ערך הנכסים המופיע במאזן. אם מחירי האשלג יישארו ברמתם הנוכחית, צפויה ירידה חדה ברווחים מתחום זה. בשלב הנוכחי כיל עדיין לא חתמה על חוזה יצוא אשלג לסין, ועיכוב בחתימת הסכם זה עלול להוביל גם לפגיעה בכמות האשלג שהיא תמכור, בנוסף לפגיעה הנובעת מהירידה החדה במחיר האשלג.

הפגיעה ברווחי האשלג תקוזז חלקית בלבד בזכות הירידה במחירי ההובלה הימית. גם רווחיות תחום הפוספט צפויה לרדת בגלל המשך לחץ המחירים השלילי ובגלל ההשפעה של האטת הפעילות הכלכלית בסין בגלל נגיף הקורונה על המיזם המשותף של כיל בתחום הפוספט בסין. תחום המוצרים התעשייתיים של כיל הציג ב־2019 רווח תפעולי גבוה אף יותר מתחום האשלג. אך גם תחום זה צפוי להיפגע ב־2020 בגלל ההאטה הכלכלית הצפויה מווירוס הקורונה. עיקר הפגיעה עשויה להגיע מירידה צפויה במכירות תמיסות צלולות – המשמשות בעיקר לקידוחי נפט במים עמוקים – שתהיה מושפעת מקריסת מחירי הנפט. גם ההאטה הצפויה בתחום האלקטרוניקה תביא לירידה מסוימת במכירות מדכאי הבעירה.

כיל הציגה חמישה רבעונים רצופים של רווח תפעולי גבוה מ־200 מיליון דולר ברבעון – החל מהרבעון השלישי של 2018 ועד הרבעון השלישי של 2019. הרווח התפעולי המתואם ברבעון הרביעי של 2019 קרס ל־88 מיליון דולר בעיקר בגלל השבתת הפעילות בים המלח במהלך הרבעון. אך, כאמור, תנאי השוק ב־2020 מאתגרים הרבה יותר עבור כיל מאשר אלו שהיו ב־2019. תחת תנאים אלו, להערכתנו, הרווח התפעולי של כיל יהיה נמוך בהרבה מ־200 מיליון דולר ברבעון, ולכן היא לא צפויה לשלם מס משאבי טבע על פעילות האשלג. בכך מקבל ביטוי המבנה הפרוגרסיבי של מס משאבי טבע שמשולם רק בשנים עם רווחיות גבוהה.

נכון לסוף 2019, לכיל יש התחייבויות פיננסיות של 2.3 מיליארד דולר, ומנגד קופת המזומנים שלה מכילה 200 מיליון דולר. הזיכיון של כיל לכריית משאבי טבע מים המלח יסתיים בסוף מרץ 2030. אם המדינה תפעל נכון בעת הארכת הזיכיון או העברתו לחברה אחרת, המדינה תוכל לקבל נתח משמעותי יותר ממשאבי הטבע, על חשבון הרווחיות של החברה הזכיינית. אמנם מדובר באירוע שיתרחש רק בעוד עשר שנים, אך יש לו השפעה שלילית על השווי של כיל שמרבית רווחיה נובעים מהפעילות המתבססת על משאבי ים המלח. כיל נסחרת כיום לפי שווי של 3.9 מיליארד דולר, כאשר שווי הפעילות שלה (Enterprise Value) הוא 6 מיליארד דולר. מניית כיל איבדה 38% משווייה מתחילת השנה בגלל הרגישות הגבוהה מאוד שלה לירידה במחירי הסחורות, וההפנמה של שוק ההון שבתנאי השוק הנוכחיים הרווח התפעולי שלה צפוי לצנוח יחסית לרווח מהשנה שחלפה.

הכוונות המקוריות של ועדת ששינסקי

תקנות ששינסקי 2 נכנסו לתוקף בינואר 2017. מאז ועד היום חילקה כיל דיבידנדים של 723 מיליון דולר, לפי מדיניות חלוקה של 50% מהרווח הנקי המתואם שלה. במקביל, עד סוף 2019 היא שילמה למדינה תמלוגים רגילים של 217 מיליון דולר, ומסים בסכום כולל של 434 מיליון דולר (סכום זה כולל מסים ששילמה במדינות אחרות, אך מרביתו שולמה בישראל).

כיל היא מעסיקה גדולה וחשובה מאוד בנגב המזרחי, והמשך הפקת האשלג והברום מים המלח, בנוסף על המסים הנגבים ממנה, מראה עד כמה היא חשובה לכלכלת ישראל. אך על המדינה לדרוש מכיל שקיפות מלאה בנוגע לחישובים של מיסוי משאבי הטבע, ולדרוש ממנה את תשלום מס משאבי טבע לפי חישוב שמתבסס על הכוונות המקוריות של מסקנות ועדת ששינסקי השנייה, ולא לפי הערכת השווי שביצעה כיל.

הכותב הוא כלכלן בחברת הייטק