למה קרנות הנאמנות איבדו 15% וקופות הגמל להשקעה לא

בחודש מרץ קרנות הנאמנות איבדו נכסים בהיקף של 80 מיליארד שקל. קופות הגמל להשקעה איבדו כ־300 מיליון שקל בלבד; הסיבה: למשווקי קופות הגמל להשקעה היה יותר מה להפסיד ממשיכת הכספים

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

משבר הקורונה גרר את השווקים לירידות חדות במהלך חודש מרץ. ירידות שעוררו בהלה בקרב הציבור הישראלי. הבהלה הזו באה לידי ביטוי בתעשיית קרנות הנאמנות, שאיבדה כ־80 מיליארד שקל, כרבע מנכסיה, כך שכיום היא מנהלת סכום של 272 מיליארד שקל.

- שורטיסטים נגד קסם: רוצה להקטין מינוף בקרנות סל בחסר ולפגוע בהימור נגד השווקים

- בית ההשקעות מור: היקף הנכסים נחתך ב-25% בעקבות משבר הקורונה

- ירידה חדה צפויה היום בפדיונות בקרנות הנאמנות

15% מהיקף הנכסים איבד הענף, שמוצריו משווקים על ידי יועצי ההשקעות בבנקים, כתוצאה ממשיכת כספים על ידי לקוחות, ו־10%-7% אבדו בגלל התשואות השליליות באותה תקופה. בימים אלו מתפרסמים הנתונים של המוצרים המתחרים, שמשווקים על ידי סוכני הביטוח — פוליסות החיסכון הפיננסי וקופות הגמל להשקעה.

מנכ"ל הכשרה ביטוח שמעון מירון צילום: הכשרה

מנכ"ל הכשרה ביטוח שמעון מירון צילום: הכשרה

ערב המשבר פוליסות החיסכון הפיננסי ניהלו כ־50 מיליארד שקל וקופות הגמל להשקעה ניהלו 13 מיליארד שקל. מבדיקת "כלכליסט" עולה כי היקף הנכסים של קופות הגמל להשקעה נחתך ב־12.2% במרץ, כך שכיום התעשייה מנהלת 12.7 מיליארד שקל. מרבית הירידה מיוחסת לתשואה השלילית, שעמדה על 9% בחודש זה. 3% נוספים איבד הענף בשל משיכות כספים על ידי החוסכים.

בפוליסות החיסכון התמונה מתעתעת יותר, מפאת חוסר השקיפות בענף, אך גם שם כמעט ולא נמשכו כספים על ידי החוסכים. ניתן ללמוד על המגמות באמצעות בחינת הנתונים של חברת הכשרה ביטוח, שמנהלת פוליסות חיסכון, בין היתר באמצעות בתי ההשקעות אלטשולר שחם, ילין לפידות ומיטב דש.

האינטרסים של סוכני הביטוח והלקוחות נפגשו

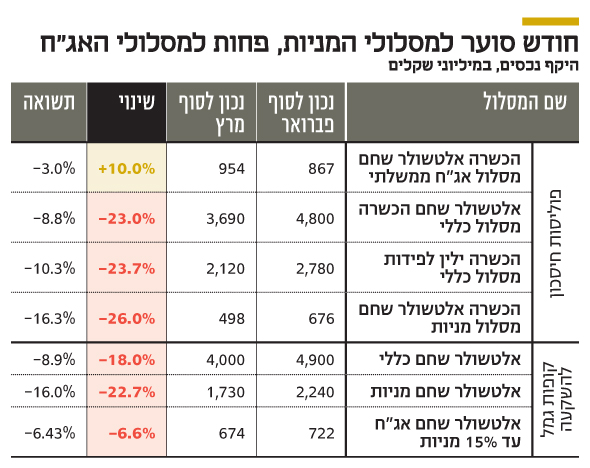

המסלול הגדול ביותר מנוהל על ידי אלטשולר שחם. בסוף חודש פברואר מסלול זה ניהל 4.8 מיליארד שקל, ובמהלך חודש מרץ הנכסים נחתכו ב־23%. התשואה השלילית גרעה רק 8.8% מהנכסים, והיתר, על פניו, כתוצאה ממשיכת כספים. אלא שהכסף ככל הנראה נדד למסלול אחר, סולידי יותר, של אלטשולר שחם — מסלול אג"ח ממשלתי, שהיקף נכסיו גדל במרץ ב־10% והגיע לכ־960 מיליון שקל. מכיוון שגם מסלול זה ספג פגיעה, בדמות תשואה שלילית של כ־3% במרץ, היקף העלייה בנכסים היה גבוה מ־10%.

במילים אחרות, סוכני הביטוח הצליחו לשכנע את החוסכים לא למשוך את הכסף, אלא להעביר אותו למסלול סולידי יותר. לצדם עמדה העובדה שמשיכת כספים היא אירוע מס, כך שהעברת הכסף למסלול סולידי היא מעין הרע במיעוטו עבור החוסך.

אך העובדה הזו נכונה גם כלפי החוסכים בקרנות הנאמנות, שדווקא פדו כספים בהיקפים גדולים בכל זאת. את ההבדל בהתנהגות בין שתי קבוצות החוסכים ניתן לייחס לגורם המשווק. קרנות הנאמנות משווקות על ידי היועצים בבנקים. אלו מקבלים את שכרם מהבנק, ללא קשר להיקף הפעילות של הקרנות שאותן הם משווקים. אם לקוח פודה קרן, הבנק אמנם מפסיד עמלת הפצה, שנגזרת מהסכום שמנוהל בקרן, אך הוא גם עשוי לזכות בכספים בחזרה בדמות פיקדון.

אצל סוכני הביטוח המודל שונה. העמלה שלהם נגזרת מהסכום המנוהל בפוליסות החיסכון וקופות הגמל להשקעה. אם הלקוח משך את הכסף, הסוכן מפסיק לקבל עמלה שוטפת. בנוסף, הסוכנים זכאים לעמלה חד־פעמית עבור גיוס לקוחות, שמותנית בכך שהלקוח יישאר למשך שנתיים. מערך תמריצים זה מבטיח שהסוכנים יעשו כל שביכולתם כדי להבטיח שהלקוח לא ימשוך את הכסף. עבור היועץ בבנק הסיטואציה מורכבת יותר. אמנם היועץ הוא אובייקטיבי, אך כשעומד לפניו לקוח מבוהל שרוצה למשוך את הכסף, לא משתכנע מההסברים שלפיהם מוטב להמתין לתיקון בשוק כדי לא לקבע הפסד, ואינו מעוניין לשמוע על מסלול סולידי יותר, אין לו אפשרות ללחוץ על הלקוח. זאת מכיוון שכן קיים סיכוי שההפסדים יעמיקו והוא יבוא אליו בתלונות מוצדקות.

התמריץ של סוכני הביטוח גדול משל הבנקאים

מצבים שונים מולידים תוצאות שונות. במקרה הנוכחי, לפחות בשלב זה, התמריץ של סוכני הביטוח פגש את האינטרס של הלקוחות. זאת, מכיוון שבמהלך אפריל חל תיקון חד בשווקים, ומי שיצא מהם במרץ לא נהנה מהתיקון.

לפי נתונים ראשוניים, קופות הגמל הגיעו לתשואה חיובית של 5% באפריל ומחקו חצי מההפסד של מרץ. עם זאת, הלקוחות שעברו למסלול סולידי, לאו דווקא נהנו מהתיקון ועשויים שלא ליהנות ממנו אם הוא יימשך. כלומר, הסטת הכספים למסלולים הסולידיים היטיבה בעיקר עם הגופים המנהלים והסוכנים.